�ҹ��Ƹ�������ҵ�ķ�չ����

��������

���������������ž���Ƹ������Ǹ߾�ֵȺ������ӣ��Ƹ�������Ϊһ���¸���Խ��Խ�ܵ�����Ͷ�ʽ�����ӣ�����������ҵ��Ϊ��ͳ���Ƶ���ҵ���С����й�˾��֤ȯ��˾�����������ƵȻ��������������ڿ�չ�Ƹ�����ҵ����������Ͷ�ʹ�

��ع�˾��Ʊ����

����һ��ʲô�DzƸ�����

�������ڲƸ������ĸ��Ŀǰҵ������ʶ��������ʾ��飬�Ƹ�����һ����ָ�Ƹ������������ݸ߾�ֵ�ͻ������˺���ҵ����ͬ��������չ���εIJ���������������ƫ�ã�Ϊ�ͻ�������Ӧ�IJ���滮��ͨ���ֽ�������ʲ�������ծ����������ձ��ϡ�˰��ﻮ�����ݼƻ����Ų����ŵ��ֶΣ��Կͻ����ʲ�����ծ�������Խ��й����������ͻ��ﵽ������������ͷ��ա�ʵ�ֲƸ���ֵ��Ŀ�ġ�

�������˶���ɼ����Ƹ�������Ŀǰ���е�˽������ҵ����˽���ҵ�����С�ȯ�̡����������ƵȻ������µ�����ҵ���Dz�ͬ�ģ��Ƹ�������ǿ�����ǹ�������������Ͷ�ʹ�������������Щ�����Ǵ��߱���������ģ�����Ŀǰ��������Ҫ�ǽ��ڲ�Ʒ����������һ�� VIP ���ڳ��С�

����������ˣ��Ƹ�������Ŀǰ����Ͷ�ʽ���ʲ�������Ͷ�ʹ�����Ҳ������ģ�

�������ȣ����벻ͬ������֮�������ΰ�����ϵ���Ƹ������������ʲ������ķ��룬�����ְ�����Ͷ�ʹ����ķ��룻��һ���棬�Ƹ�����������ͻ�����������ɫ��ͬ���Ƹ�����ҵ���й���������������ɫ�����ݿͻ��������Ϊ�ͻ��ṩ�����������������ʲ�������Ͷ�ʹ������DZ�����ɫ�������ڿͻ��ƶ��˲��������������ܿͻ���Ͷ��ί�С��ٸ����ӣ��ͻ�����ԲƸ����������ұ��ȣ��Ƹ��������һ��Ϊ������������������������������п��ṩ������Ʊ��ծȯ����㡢���ز������ղ�Ʒ��Ͷ�ʹ������ڵĴ����ʲ����üƻ�������֯ʵʩ��Ͷ�ʹ����Ǽ��ھ����˲�������������ʵʩ�����У��ҽ��ܼ�ί��Ͷ�ʹ�Ʊ��Ʒ�������ܼ�ί��Ͷ��ծȯ��Ʒ���ȵȡ�

������Σ�������ʽ��ͬ���Ƹ��������е��Ƿ����ʲ�������Ͷ�ʹ������еIJ�Ʒ��

�����������ּ��ͬ���Ƹ��������Կͻ�Ϊ���ģ��ʲ�������Ͷ�ʹ������Բ�ƷΪ���ġ�

���������ҹ��Ƹ�������ҵ��չ����ʷ�ظ�

�����ϸ��������ҹ���δ�γ�һ������IJƸ�������ҵ�������ѽ��ڲ�Ʒ�������ۡ��ʲ�������Ͷ�ʹ�����ҵ�ǽ�������Ƹ����������ڶ࣬���¿ɷֳ����࣬һ����������ҵ��Ϊ��ͳ���Ƶ���ҵ���С����й�˾��֤ȯ��˾�����������ƵȻ�������һ�������ʲ�������Ͷ�ʹ���Ϊ��ͳ���Ƶı����ʹܡ���ļ����˽ļ����ȯ���ʹܵȻ�����

���������Ƹ��������岻ͬ���ҹ��Ƹ�������ҵ��չ����ʷ�ظ�������£�

����1.��ҵ����������Զ

������ͳ����IJƸ�����ҵ����������ݵ� 1986 �꣬������ͨ�����е���������˷��۹�ծ����Ȼ����������д���Ҳ�����ڣ���ʷ�����Զ��

����2��90 ���ز�۵���ѿ

����90 ������д���֮����һЩ��ѿ״̬�IJƸ�����������֣����Ͳ�������ϻ����б������ڵĹ�ļ֤ȯͶ�ʻ��𣩡�����Ͷ�ʹ�����˾�Լ�ȯ��ί�����Ƶȣ�����ҵ��չ���ң���Ƿ����ʡ�Ų�ÿͻ���֤�𡢶�ׯ���е�������������ձ���������ز���ճ���

����3����ļ�����ڴ�������

����1998 ��淶�����ֻ֤ȯͶ�ʻ����г�����־���й��Ƹ�������ҵ��������ѿ����ĿǰΪֹһֱ�ڹ�ƱͶ�ʹ�����������������ɫ����������������������չ�Σ�

����1��1998 ��-2006 �꣺�����ƶ����ơ��˲����������߱���������¢�ϣ�Ѹ��ռ���� A ��Ͷ�ʹ����г�����õ�һ�εĿ��ٷ�չ��

����2��2006 ���� 2007 �꣺���� A �ɴ�ţ�У��Թ�Ʊ�����г�Ͷ�ʵ��������ģʽΪ����������ģ����ʽ��������ģһ�ȸߴ� 3.27 ���ڣ�����˵ڶ��εĸ��ٷ�չ��

����3��2008 ���������������ƴ������Ʊ����֡��˲ż�������ȱλ�����е��Ե����������ģʽ�ѽ����顢����¢����ʧ������ӿ�롢��Ʒͬ�ʻ���������һ����Ͷ����Ϊ���ڻ���ԭ��ļ����չ������ƿ�����˲ų�����ʧ��������ģ������������ƺ����е����������߲������ˣ�Ŀǰ�Ѽ��� 2.5 ����Ԫ����ҵ��λ���ɶ��������ݱ�������֮һ����ļ����ҵ�����������Ѷ�������ר��ҵ��ͻ����ӹ�˾�ȷǹ�ļҵ��ոռ��������Ψ���ڽ�����Ч�������ơ���Ʒ���»����ͻ���λ���컯���Ƹ�����ҵ���Ԫ���ȷ�������ͻ�Ʋ��ܳɹ���������͡���

����4.˽�����С�ı���ߣ����й�˾��������

����2009 ���������� 4 ���ڴ̼��������������ЧӦ�������£��������ƺ����л���ͷ�չ�����ڹ��г������ԣ���ļ����ȱ��ǮЧӦ�������ʻ����������ս��������ǵط�����ƽ̨�ͷ��ز����ʵĴ��ģ���Ŵ������������ƺ����в�Ʒ�ı���ʽ�����������������ƹ�ģ�̶� 3 ����� 2005 ��� 2500 ��Ԫͻ�Ƶ��� 2012 ��� 7.6 ����Ԫ�����۶� 16.5 ���ڣ�������ҵ�ʲ���ģ���� 2007 ���3500 ��Ԫ�������� 7 ����Ԫ��

�����������������Ϳͻ����ƣ����д��²Ƹ�����ҵ�������������Ϊ���ԣ���Ŀǰ����˽������ҵ���Ǹ���ҵ�����ͣ���ڽ��ڲ�Ʒ�����ij����Σ�����Ӷ������������Ҫӯ���ֶΣ����¡��ͻ���������ľ�Ӫ����ȱ���������������Ͷ�����Ͽɲ���Ƹ���������ת������ͻ��ת��ӯ��ģʽ����ҵ��Ӫ���ߡ��������Ͷ�ʹ����������������ƺ��˲Ŵ����ȷ����ƿ�����ơ�

�������й�˾�� 09 ��������ģ��չ��Ѹ�͵Ľ��ڻ�����Ŀǰ����һ��ȡ�����չ�˾��Ϊ�й��ڶ�����ڻ���֮�ƣ���һ����Դ�����������ҵ��λ����Ȼ����Ҳ��������֮����������ǻ��ڻ����г��ģ�������Ŀǰ����Ψһ��ͬʱ��������г����ʱ��г��Ͳ�ҵͶ�ʵȶ�����Ľ��ڻ�������һ���棬2009 ������������ý�����б����ʲ������ŵĻ���ʹ����������ļ�����������ˮ����ֵ��ָ�����ǣ�����ҵ���⼸��ı����������������б���ҵ������ţ����ҽ������š��������������ܣ�ȱ������Ͷ�ʹ�������������ڻ��������仯��������߱仯�Լ��ʱ��г���������ʵʩ���ֽ�����ȯ�̡���ļ�����ֱ�Ӿ����Ļ����У����Ҳ�̸��չ�����й�˾�ܷ�����Ŀǰ��ҵ��λҵ���������Ͼ����顣

����5��ȯ���ʲ�����ҵ��������

����ȯ���ʲ�����ҵ��һֱ���ҹ��ʲ�������ҵ��һԱ�������� 90 ����������ڹ�������ʱ�ڣ�Υ�����ʡ�Υ��Ͷ�ʡ�Ų�ÿͻ���֤�������������棬һֱ�� 2005 ��ȯ���������ٺ�Ų���淶ʱ�ڣ�������ȱ��ӯ��ģʽһֱû����ɫ��2011 ���ģ�� 2600 ��Ԫ���ҡ�

����2012 ���������������й�˾�ֽ������ҵ���ܵ��������ƣ�ȯ���ʹܿ�ʼ�Ӱ��Խ��������Ƴ�ҵ���̶�һ��ʱ���ģͻ������2012���ģ�Ѵ�1.89���ڣ���������ͨ��ҵ������Ͷ�ʹ�����ҵ��������ɫ��ͨ��ҵ��ߺ�Ȳ�Ǯ���������漰�����ʲ���������߷��գ�2013 �������������ٱ������淶�ľ�����

�����ɴ˿�������Ȼ 2012 ������֤ȯ��ܲ��Ź���ȯ�̴��£���������Ϊ����������ȯ�����dz������⼫��ӵ���������ƵĽ��ڻ����������о��͡�Ͷ�С��о����ʹܵȶ�ҵ��Эͬ����������ʲ�����ҵ���ձ鱻������ȯ�̴���ҵ����ص㣬��Ϊ�����ڶ�Ƹ������������к��������ƣ����ǣ���ĿǰΪֹȯ���ʹ���δ�ҵ�������ӯ��ģʽ������ԭ����Ҫ�����ڲ���Դ����ȱ�����ƴ��¡��˲��ѷ���ҵ��һ��ȱ����Ʒ���¡��ʱ��г��������ѵȣ�ȯ����ν����Щƿ����ʵ���ʹ�ҵ��ͻ������������

����6�������ʲ�������˾������������

������ 2003 �걣���ʲ�������˾�����������������й��ڶ�����ڻ������չ�˾�ʲ���ģ�Ŀ���������2012 ����Ѵ� 6.8 ����Ԫ�����ѳ�Ϊ����Ȩ�������й������ʲ�����������������ʲ���ģĿǰ�ѽ� 4 ����Ԫ��

���������ʹܵ�������Ҫ������һ���ʽ����ƣ��ʵ۵�Ů������ޣ���������ĸ��˾��������Ǯ������Ͷ��ҵ�����������㷺���ǹ������е��ܹ�ȫ�渲��Ȩ����Ͷ�ʡ��̶������ࡢ���Ͷ���ࡢ��ҵͶ����ȸ��еͲ�ͬ����ҵ��������ʲ����������������ǹ̶�����Ͷ�������ڹ���Ӧ�����ȣ������Ծ�������Ϊ����Ͷ��ӯ��ģʽ���ϲƸ�������ҵ�ķ�չ���ơ�

��������֮�⣬�����ʹ� 2012 ����Ƶӭ���ã�֮ǰ�����������ƽ��ܹ�������ҵ���ʲ���2012 �걣����̨�����������ⷢչ�����ʲ�����ҵ��2013 ���»����������������ı��չ�˾���й�ļ��Ʒ������ζ�ű����ʹܿ��Դ����������ˣ���������Ϊ��������Ȼ�������ʹܴ����������Ƹ���������ֱ�澺�����������䴫ͳ�缲�����ƽ�������������ʱ�ա�

����7��˽ļ�������¡�����δ��

����Ŀǰ�ҹ�˽ļ����������Ҫ��֤ȯͶ���ࡢ��Ȩ�ͷ���Ͷ���ࡢ���������������֡�

����֤ȯͶ����˽ļ�����Ե��������ڹ��ʽ����г��Ϸ�չʮ�ֿ��٣���ռ��ʮ����Ҫ��λ�ã�������������ͷ��ء�����˹������˹������Ͷ�ʴ�ʦ�����ҹ� 2003 ��淶�����⻯֤ȯ��˽ļ����ʼ���֣������� 2006-2007 ��� A��ţ�л��һ����չ��������������ҵ���鲻�㣬��δ�ҵ��������õķ�չģʽ��ҵ�������� A �ɶ����г�Ͷ��Ϊ��������ȡ��������Ͷ��ģʽ���������ڹ�ļ����ĸ���Ʒ��������������Ͷ���߲�ͬ������յ�ƫ�ú�Ͷ��Ŀ�������Ԫ�����ʲ�������������������潥ʧ���ĵ��п��£�2008 �������Ĺ��г������Ե�����ҵ��������������������ģһֱ�ǻ��� 1700 ��Ԫ���Ҳ�������ˮ��

����˽ļ��ȨͶ�ʻ���PE ���𡢲�������: ���й����ֽ�������������ݵ� 1999 ����ʽ��ڹ�˾��IFC������Ϻ����У����������г���עʼ�� 2004�������������ʱ���New bridge Capital���չ����ڷ�չ���еĿع�Ȩ���ϸ�����˽ļ��ȨͶ�ʻ����еIJ�����������֮��������ȨͶ�ʻ������й���ʼ������ӿ���翭�ס���ʯ��KKR�����͡���ɼ������ȡ�2009 �꿪ʼ�Ĵ�ҵ���츻ЧӦ������ȫ�� PE �ȣ��г�һ�ȴ�����2���ڵ� PE �ʽ���¹��ҵ�壬��2012 �꿪ʼ�� IPO ��ͣ���� PE �����ش��������� PE ��Ʒ�������˳���Ŀǰ������ҵ���ݵ��ԣ�������չ�߶��������¹ɷ����ƶȵĸĸ��չ�������PE ���𣬲����������й�����ת�͡���ҵ���ϵĴ��£����������ּ��ٷ�չ̬�ơ�

��������Ͷ�ʻ������й����ݵ� 1985 �����������������й��¼�����ҵͶ�ʹ�˾��������Υ�桢�����ԭ���Թرո��ա�VC ����������ʼ�� 1998 ��ʼ�������ȣ��������ĭ�����һ�ȳ��ţ��� A ���г��ֱ�ʼ�� 2004 ��� 2009 �����С��ʹ�ҵ���츻ЧӦ�����¼�������ҵ������

��������������˽ļ������ҵ��Ӫ�������Ѹ�٣��ڲƸ�������ϸ��������гɹ�̽�����飬������������ʶ�������������Ҫ�ԡ�����˽ļ���������˾���о�Ӫ�ŶӼ������Ƶ�λ����Ӫ������ҵ���±�������չ�����͡����߿ռ佥�ο��ɵȾ������ƣ��������»����ڹ淶�����ļ���������£�����˽ļ��˾���й�ļ��Ʒ��˽ļ�Ƹ�������˾Ŀǰ���ɲ�ҵ�ʱ�������ڲ�ҵ���ȵ�����˽ļ������ҵ����������ٷ�չ�ڣ��г��ݶ������ߣ�Ͷ��ģʽ�������滯����Ʒ��ƴ��»�����ļ˽ļ�ںϻ�����Ϊ����������

���������ҹ��Ƹ�������ҵ�ķ�չ��״

������������ʷ�ظ���Կ������ҹ��Ƹ�������ҵ�Ѿ��߹���ѿ�ڶ�����ɳ��ڣ����ֽ�������ʲ�������ծ�������ϸ�����������ڶ��������������̽������Ҫ��������������ҵ��Ϊ����˽�����С����й�˾�����������ƻ����ȣ��Լ�������Ͷ�ʹ���ҵ��Ϊ���Ĺ�ļ����˽ļ����ȯ���ʹܡ������ʹܵȡ�

|

�����Ӹ���Ƹ����������ҵ��չ����������ϸ�Ŀǰ�ҹ���δ�γ������IJƸ�������ҵ��ԭ�����£�

����1���д�������IJ�Ʒ���ۺ�Ͷ�ʹ����Σ�����������ͻ������ֽ�������ʲ�������ծ����������ձ��ϡ�˰��ﻮ�����ݼƻ����Ų����ŵ����ڵ������������

����2���д��ڡ��Բ�ƷΪ���ġ��Σ�����ͻ�������ƷΪ������û��ʵ�ֲƸ��������Կͻ�Ϊ���ġ��ķ�����ּ��ȱ��Ϊ�ͻ����������ġ����ƻ�������

����3����������Ͷ�ʹ���ҵ��IJƸ�����������ҵ��һ������Ȩ����Ͷ��Ϊ�������Թ̶�����Ͷ��Ϊ����Ϊ�ͻ������ṩ�����ʲ����÷��������Ƿȱ���в�������ͻ����еͲ�ͬ���������ƫ�ã�

����4������������Ϊ��ҵ�����к͵��������ƻ�����ӯ��ģʽ������ʵ�֡��ͻ������������Ϊ��ӯ����Ҫ�������������������ɣ����ǿͻ����շѣ���ˡ��Կͻ�����Ϊ�����������ջ�һ�䣻

����5���Ƹ����������еĽ����г���չ���걸�������������г���������ҹ��ʻ����ʱ��������ɻ�����δ��ɵı����£�����Ͷ�ʹ����ѷ���ҵ���¿ռ����ޣ�

����6���г�����ͬ�ʻ���

����7����Ӧ�ķ��ɷ�����ƶȻ��������ơ�

�����ġ��ҹ��Ƹ�������ҵ�ķ�չ����

������ȻĿǰ�ҹ��Ƹ�������ҵ��չ�Բ����죬�����ƶȺ����ͷš�����Ƹ����ۡ������г���չ������������������ȽǶȿ����ҹ��Ƹ�������ҵ�Ĵ����Ѿ����١�

������һ�� ��һ���ƶȺ����ͷ�Ϊ�Ƹ�������ҵ��չ����������ʱ������

�����ĸ↑�������й����þ����� 30 ����ĸ����������䡰�����������Ļ���������Ҫ�������ƶȺ������˿ں������ͷţ������ƶȺ��������μ����ͷţ���һ�����г����ĸ��ũ���ͥ�����а��� 92 ����Ѳ���г������ƶȵ�ȷ��Ϊ��־���ڶ���������ȫ��һ�廯���Լ�������ó����֯Ϊ��־��

����

|

������ǰ�й����õĵ����Ѳ������������Ե����������ѽ���DZ���������������½��ı���ת���ڣ������й����ô����ƶ����߸Ľ��ռ�����÷�չ����ƽ������˿�����DZ������������أ����ת�ͳɹ�����ϣ�������˿ں����ѽ���ʧ�ı����£����á�ԡ���������߶������ڵ����ε��ƶȺ����ͷţ����ɡ��ƶȺ������˿ں�����ת���ƶȺ��Ͷ������ʺ��������ͷţ����ھ����������������ĸ����棺

����һ�ǽ��ڸĸ����ʽ�����Ч�ʡ�����ϵͳ�Խ��ڷ��գ��ص����Ƴ�������Ϊ�����Ľ����ʱ���ȡ�IJ���������¢���������ʽ����ʵ�徭�ã�ʵ�ֽ����ʱ��Ͳ�ҵ�ʱ�֮���������ƽ�⣻

�������Ƿ���¢�ϣ���˳Ҫ�ؼ۸�Ť�������Ч�ʣ�������ḣ��ˮƽ��

�����������ظĸʵ��������Դ���õ��г�����

�����������Ʒ����ƶȣ���������ƶȡ���ᱣ���ƶȡ���˰���ơ� ���¿�ͷ�ѣ��Խ��ڸĸ��Ʊ����ͷŸĸ�����ѳɵ���֮��������Ȼ�������ڴ˷��棬���������������ػ����Ѿ�������ȡ�������߾ٴ룺

����һ�����ֱ�����ʱ��أ�����������չծȯ�г����ƽ������ʱ��г�����ȣ�

�������������г������������������г�������������г����������ƶȡ�����������Ӫ�������еȣ�

������������ҹ��ʻ������������г������ʱ����¿��š�

�����ڽ��ڸĸ﷽����ȷ�ı����£�������һ������Ч����ʵʩ�������⡣�Դˣ�ָ����������ȵ������ߡ����Լ���������Ȼ����ʵ�ʣ�������Ч����ȻҲֻ���������ڽ����ʱ��Ͳ�ҵ�ʱ�֮��䵱��ͨ�н鹦�ܵ��ڶ�����вƸ�����������ʵ�֣���˽ļ���𡢹�ļ���𡢱����ʹܡ�ȯ���ʹܡ����й�˾�����������Ƶȣ���ˣ����˵��ȥʮ���Ƿ��ز���ҵ�Ļƽ�ʮ�꣬��ô�����ڿ�ʼ��ӭ���Ƹ�������ҵ�Ļƽ�ʮ�ꡣ

�����ɼ��������һ���ƶȺ����ͷŵ�ʱ���������й��Ƹ�������ҵ�Ĵ����Ѿ����١�

��������������Ƹ�����Ϊ�Ƹ�������ҵ��չ�춨�˹������г�����

����1���й��߾�ֵȺ������Ѹ������

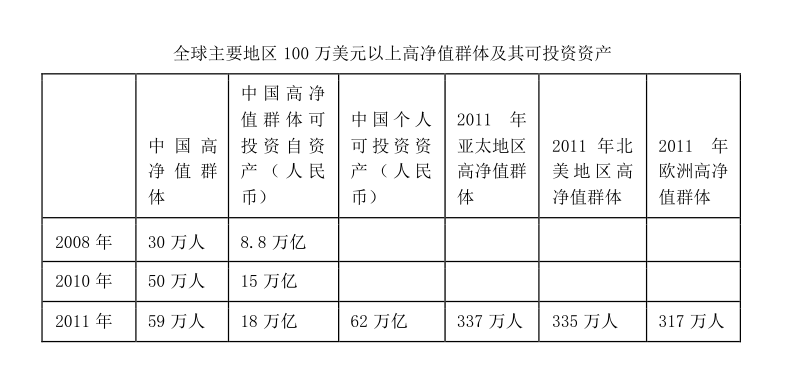

�������ȣ����� 30 �����ľ��ÿ����������ҹ���������˴����Ƹ������и���ӿ�ֳ��˴����ĸ߾�ֵȺ��ײ㣬����������Ƹĸ�����������Ƹ������ռ䣻��Σ���ǰ�ľ��ýṹ����ʹ�ò�ҵ�ʱ���������˴��������ʽ���������й����ز��۸��������Ԥ�ڵ���ʧ������Ƹ����ý����ɲ�����ת������ʲ��������߹�ͬ�����˴����IJƸ���������Ϊ�ҹ��Ƹ�������ҵ�ṩ�˹������г�����ռ䡣

������������ʾ������ 2012 ��ף��й�����ӵ�еĿ�Ͷ���ʲ��ܶ�ﵽ 73 ����Ԫ�������� 600 ��Ԫ���ϵĸ߾�ֵ��ͥ��ӵ�еĿ�Ͷ���ʲ���ģ�ﵽ 21 ����Ԫ֮�ޡ�ͬʱ������Ƹ��������Խϸ��ٶ����ӣ����� 2008 ������ʲ����� 600��ĸ߾�ֵ��Ⱥ�� 30 ���ˣ������� 8.8 ���ڵĿ�Ͷ���ʲ���2010 ��� 50 ���ˣ������п�Ͷ���ʲ� 15 ���ڣ�2011 ��� 59 ���ˣ������п�Ͷ���ʲ� 18 ���ڣ�2008 ���� 2011 ����긴�������ʾ��� 30%��2012 �����������½�����Ҳ�� 17%���ɼ��߾�ֵ��Ⱥ�����Ͷ���ʲ�����֮�졣

����������ˣ�����̫�������ԣ��߾�ֵ��Ⱥ��ӵ�� 100 ����Ԫ���ϣ�2011 ��״ﵽ 337 ���ˣ��ѳ��������� 335 ���˺�ŷ�� 317 ���ˣ��й�����̫��������IJƸ���ֵ���������������ӡ�

|

����1���ʲ����ü��˻���һ���棬ϲ�������ֽ�������ʲ�����ȡ��ȫ�У�����һ���棬ƫ�������ʲ����緿�ز���ʵ���ʲ��ȣ���������ʲ��۸������йأ���

����2��Ͷ���Լ����ճ���������ǿ��ϲ����Ʊ�ȸ߷��ս��ڲ�Ʒ��07 ��ţ���¸�������������

����3�� �����ͷ��ոر���30 �����Ƹ����۸�������˼ά���ԣ���

����4�� ������ǿ��������ᣬ����˴�ҵ�����йأ���

����5��Ͷ�����ƹ����ǿ���븸��ƫ�ô�����ȣ�����һ���ġ���Ǯ��Ͷ�ʡ��Ĺ���Ѹ�ټ�ǿ��

����6)�Ƹ���������������ơ����ŲƸ���ģ���Ӻ�Ͷ������רҵ�Եļ�ǿ���Ƹ������ѳ����� DIY ����������ת�����ơ�

����3������Ƹ����õĽṹ�仯Ϊ�Ƹ�������ҵ�������¿���

����2008 �����Σ���������ҹ�����Ƹ������ýṹ��������̱仯����Ҫ���������¼����棺

����1�����ز�Ͷ��ռ�������½��������ʲ�ռ���������������ز��ڸ�ԣ��ȺͶ������е�ռ������ 2006 ��� 24%���� 2012 ��� 15%��

����2���ӽ����ʲ��ķֲ��ṹ�Ƕȿ����ܹ��е����Լ��ط�����ƽ̨�ͷ��ز��߳ɱ�����Ѹ������Ӱ�죬2009��2011 ������䣬�����Ʊ��Ȩ����Ͷ��ռ��������������ʷֱ��»� 7%�� 5%�����������ƺ����в�Ʒռ����������������� 78%�� 60%���ٶȸ���������

����3������Ͷ���ܵ���ע��˽ļ��ȨͶ�ʻ��𡢶Գ���𡢽ṹ�Բ�Ʒ�����8%���ٶ����������нṹ�Բ�Ʒ�ڹ�ȥ����������ʸߴ� 160%��

����4)��������ȫ������Ƹ����ó����������ƣ�����������ŷ����̫������Ͷ��ռ�ȶ�������������

����5)���������������������ơ�����ծ�Ȳ�Ʒ���Ը��ԶҸ����սᣬ�Լ�����Ͷ���������Ļָ�������Ƹ������������Ե��ɹ̶���������Ȩ����ת�ơ��ɻ����г������ʱ��г���ת�ơ�

�������Ͽɼ����ӽṹ��������δ������Ƹ����ý���Ȩ�����ʲ���̶��������ʲ�֮�䡢�����г����ʲ����ʱ��г����ʲ�֮�䡢��������ʲ���������ʲ�֮���ӽ��Ե�Ͷ����������ͬ������ת�ƣ���֮�������Ľ��ǹ����ʽ��ģ��������רҵ�ԲƸ���������֮�����ת�ƣ��⽫���Ƹ�����������ҵ��չ���ϴ�����ս������Ҳ���Ǿ߱�ǰհ����Ұ��ע��רҵ������Ⱥ��ľ������IJƸ������������̻����ڡ�

�����ӹ�ģ��������δ�����Ź���Ƹ��������������Ǹ߾�ֵ��Ⱥ�IJ������ӣ��Ƹ�������ҵ���г���ģҲ�������������л���Ԥ��δ�� 10 �꽫�ﵽ 30 ������100 ����Ԫ����ֵ 65 ����Ԫ���ҡ�

���������������г���չΪ�������������IJƸ����������ṩ�������ḻ��Ͷ�ʹ���

���������ҹ������г��IJ��Ϸ�չ�����ƣ�����Ͷ�ʹ����ս��ḻ���������ԭ����������Ľ�����Ҳ�Ѹı䣬��ָ�ڻ���������ȯ�Ƚ�����������Ҳ�ѳ��֣�ʹ�ù���Ͷ�����ڸ����������ڽκͲ�ͬ�п����ܻ�����Ϊ���ܣ���˵ȵȣ���Щ��Ϊ�������������IJƸ����������ṩ�������ḻ��Ͷ�ʹ��ߺͽ���ʽ��ҲΪ�Ƹ�����������ҵ�����ṩ����ʵ���������ռ䡣

�����ڴ˱����£��Ƹ�������Ʒ������Ͷ���ߵ������������ͽ����г����ݱ������ḻ���ӵ�һ�����Ԫ��ת�䣬�ʲ�����Ҳ��������ȫ��ת�䡣�������ڵ�Ͷ�ʹ��߽��������д���Ʊ������ծȯ����㡢���ز��ȣ�����ʽֻ�ܵ������࣬�������������˹�ָ�ڻ���������ȯ�������г����ߡ�QDII �Լ�˽ļ��ȨͶ�ʵ�����Ͷ�ʣ���ծ�ڻ���ת��ͨ���ʲ�֤ȯ���ȴ����ͽ��ڹ���Ҳ������̨��

�������ģ��ҹ��Ƹ����������ķ�չ����

���������30��ĸ��������ľ�Ƹ����������Լ��ɽ��ڸĸ↑ʼ���Ʊ����ĵ������ƶȺ����ͷ���������ʱ����������֮�ڶ�Ƹ��������� 20 �������ļ���̽�����飬�й��Ƹ�������ҵ�ġ��ƽ����ơ��ѵ������˵��ȥʮ��ľ��֮���Ƿ��ز��Ϳ�ҵ����ôδ��ʮ��ľ��֮�ؽ��DzƸ�����ҵ��

������Ȼ��ҵǰ�����ã����Ǿ��嵽��ϸ������IJƸ���������������������Է�ӿ����ڶྺ�����֣�������ͻ��Ͽɵĺ��ľ���������ȡ���˵���ɫ��Ӫ���Է��ܳɹ���δ���ܹ���������IJƸ����������ؽ���������������

����1��Ŀ�����ܹ��������ͻ��ĸߡ��С��Ͳ�ͬ���ա������ϵ�IJƸ���������Ϊ�ͻ��ṩȫ��λ�IJƸ��������������

����2��˫ƽ��ľ�Ӫս�ԣ�����������������ƽ�ⷢչ��Ȩ����Ͷ�ʡ��̶�������Ͷ�ʡ�����Ͷ�ʼ�����Ͷ��ƽ�ⷢչ��

����3����ȫ����ȶ�ӯ��ģʽ:��˫ƽ��ľ�Ӫս�Ի����ϣ�Ѱ������רҵ�Զ�λ��ͻ�Ʒ����������е����桱������ר����ҵ���������ж�ҵ����������֡������ȡ���·����������һҵ��ľ�����Ŀǰ��ļ�����˽ļ�������������Ʊ�����г����������ľ�Ӫģʽ������ȫ��ҵ��Ӫ�����Ľ�ѵ��Ϊ��̣�

����4������ijһ������ϸ�������רҵӰ����������û�е������űذ�����

����5����������Ը߾�ֵ�ͻ��ĸ��Ի��Ƹ������������ȱ������Ͷ�ʹ�����������ѡͶ�ʹ����ߵ�רҵ������Ŀǰ�Դ���ģʽΪ������������ģʽ��������δ����������������ģʽ:��һ���ǵ��������ۻ���ģʽ��ӵ����ѡͶ�ʹ����Ŷӵ�רҵ�������ܹ����ݿͻ��ĸ��Ի������Ƽ����ʵIJƸ������Ŷӣ������� MOM��Manager of Mangers����FOF(Fund of Funds)��TOT(Trust of Trusts)��ģʽ���ڶ������Խ�����ģʽ�������ڼҵ���ҵ�е����������Խ��������������ĸ���Ͷ�ʼ��ţ�Fidelity����ȫ���ӵ��ǿ����������磬�����ѻ�����������������ȣ�����������ģʽͶ��������л����ܹ����ã��������ǻ���������ģʽ�����Ƹ����������뻥������ҵ���ˣ������֧���������������ۻ��һ���ĺ�������������ʽ��������ӣ�����ģʽ����͵�һ�ֺ͵ڶ���ģʽ���ϴӶ���������������ģʽ��

����2013 �� 7 ��

��������

����³���

��������ѧ��ʿ����֪��������Ͷ���������ι�˾ִ���ܲã�������ͨ��ѧ��ְ����

����˵�������а�