��ع�˾��Ʊ����

�������ͬʱ��һ�����ϻ�Ծ����־ǿ��ʼ�������������ſ��ڡ��������ڱ����б�ָ��Ƿ˰������Զ�ز��ɷ�����˾���³���־ǿͨ�������������˸��۵�������Ӧ����������ֵ˰�ǰ���Ŀ���ڵ������涨�ı�����Ԥ��ʱ��Ԥ�ɵ�˰�֣���������˰����˰����Ƿ�Ŀ��ܣ�ֱָ��ر���������֪�����ơ������������ӡ������죬������ǣ��ĸ�����Ҳ�׳��壬��������û�С�Ƿ˰����

�������磬�����ӡ�����Ƿ˰�������ṩ���ݲ����ܲɷõı���ִҵ��ʦ��ɷ������ͣ������ˡ��ΰ˵㡱�����⣬����ѧ�ߡ���������ЭίԱ����ԶҲ��ʾҪ����װɵ����־ǿ���Ρ���

������ô�����ز���ҵ�����ס�Ƿ˰������

����3.8����Ϊ�������� �����з���Ƿ˰��������ȷ

��������ڽ��ܼ��ߵ绰�ɷ�ʱ���ܣ�ȫ������Ӧ��δ����������ֵ˰�ܶ�3.8���ڵ����������㣬�Ǹ��ݡ���2005��1��1����2012��12��31�գ�ȫ������ز���ҵӦ�ý��ɵ�������ֵ˰����4.6����Ԫ����ʵ����8��䣬�������յ���������ֵ˰����Ϊ0.8����Ԫ���������ó����ġ�����29�ҷ��ز����й�˾����2012��12��31�գ�Ӧ��δ��������ֵ˰�ܶ��Ѿ��ߴ�640��Ԫ��Ϊ���й�˾�����������ݵķ�ӳ��û�����⡣

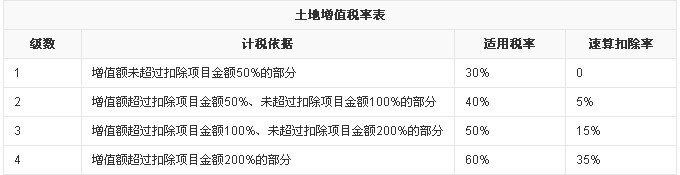

������ɳƣ����ز���ҵ������һ���ӵ�ͬʱ���ǰ���1%~3%�ı���Ԥ���˵�������ֵ˰�ģ���һ����Ŀ�����۳���85%��ʱ����ҵ������������ֵ˰�ʱ�������˰����������������ֵ˰��ֱ���ﵽ100%�����ʱ����˰���Ż�����ɡ���һ�㣬��ʹ��Ŀ��ȫ�����ʱ����Ҳû�ж���������˰���Ż�����ɣ�������˷����ⲿ���ʽ������Լ����������Ϊ˰���Ͻɡ�

����ͬʱ����ɳƣ����кܶ�ز���˾ע���ھ��⣬����һЩС��ģ�ķ��ز���˾������˵�Ժ������ʲ���ת���ˣ����߽���˾ֱ��ע������ô���������������ǹ�Ƿ����������ֵ˰��������ʵ�������ɡ���

���������ɱ�ʾ����Ȼ3.8���ڵ�����Ϊ�����������ȫ����Χ��Ƿ������ֵ˰������7000��Ԫ��8000��Ԫ���еģ�����Ŀǰ��״�����ⲿ��˰��ֻҪ�����ܹ��ջ�1000�ڵ�2000�ڣ�Ҳ�Բ������źܴ�����塣

�������⣬����ԶҲ�ƣ�Ŀǰ������ֵ˰һ�������Ԥ�����ر�ͣ����Һ��ٰ��չ涨���л�����ɣ���ʵ��ʹ��ʵ�ʽ�ԶԶ����Ӧ�ɡ���������ֻ�ǰ���һ����С��1%�ı���Ԥ�ɣ�Ȼ����Ŀ����Ǯ�������ٽ��л�����ɣ��Ӷ������˰�յĴ������ʧ��

������Ȼ���͡�Ƿ˰��һ�ʣ�����Ҳ�п�����������ؼ��������ܼ�Τ������ý��ƣ���Ƿ�ɡ�������ֵ˰��˵���������ʣ�Ӧ�����Ϊ��Ԥ����á�������Ԥ����ȡ����δʵ��֧���ĸ�����á���

���������ǻ��� ������ӳ��Ŀ��

������������־ǿ�����ƣ��������̸ҽ�Ӧ��δ������˰�����ݹ�����ǡǡ˵������δ��ʱ�ϽɵĺϷ��������ԡ�����˰���Ľ���涨�����ڽ�˰���Ϸ����ɣ��任������Ϣ�����ǵֲ��˷���ġ�ֻ�кϷ��ſ�������Ԥ����ʵ�ʽ����ʱ�����������й�˾��������Ϊ��Ϣ����ʧ��Ʊ��ֵ�����ӵ���֪Ҳ����������ɸ����˺�����

�����Դˣ������ɷ���ʱ�ƣ����п�����֮���Խ�δ��������ֵ˰���ݹ�����һ����Ϊ�����������й�˾�������ע����ʦ�����ǿ�����Ҫ��������˰ǰ�ɱ������������ҵ����˰��˰ǰ�����ټƵ���Ӧ����ҵ����˰�����ǣ����п�����Ҫ��������˰ǰ�ɱ����������ø������˰��ֺ�����

���������ɳƣ������п�����֪�����صķ��ز���Ŀ������Ŀ���ڵ����������쵼�������ʵ��ص㱣��������Ŀ���ڵص�˰���Ա�Dz�������ϸ�ִ���������ɽ���д��������п�����������Ϊ���ľ����ˣ����ǻ���Ҳ���ǹ���˰�����ػ���

���������п������Dz�����������ռ"�⼸�������յİ���õ���ʮ��Ԫ����˰���ʽ�����Ԫ��õ���Ϣ"���˵ġ��������ɱ�ʾ������ɣ�

�������ϣ�������ֵ˰

��������

����������ֵ˰��ָת�ù�������ʹ��Ȩ�����ϵĽ����P�丽���ﲢȡ������ĵ�λ���ˣ���ת����ȡ�õ���������������롢ʵ���������������Ϊ��˰��������ҽ��ɵ�һ��˰�����������Լ̳С����뷽ʽ��ת�÷��ز�����Ϊ����˰��Ϊת�ù�������ʹ��Ȩ�����Ͻ�����������������Ȩ����ȡ������ĵ�λ���ˡ���˰������ָ�г�ת�ù�������ʹ��Ȩ�����Ͻ�����������������Ȩ

������ȡ�õ���ֵ����ؼ۸���ֵ����ָת�÷��ز�ȡ�õ���������涨�ķ��ز������ɱ������õ�֧�������������ֵ˰ʵ���ļ������۽�˰�ʡ�

����˰��

����������ֵ˰����ת�÷��ز�ȡ�õ����룬���������۳���Ŀ�������ֵ����Ϊ��˰���ݣ��������ļ������۽�˰�ʽ������ա�

|

������һ��

�����˶����գ�����ת�ö��ַ����۸�ȫ���1%���������գ�����ģʽ������Ŀǰ�ĸ�������˰���շ�ʽ����ɽ���Ϊ50��Ԫ��������ֵ˰ӦΪ500000��1%=5000Ԫ��

�����ڶ���

�������������۳���Ŀ�����ļ������۽�˰�����ա������ַ����������һ���ܹ��ṩ������Ʊ�����Dz��ܹ��ṩ��Ʊ�����ܹ���

���������ز������������������档

����1���ܹ��ṩ������Ʊ�ģ��ɼ���������Ŀ��

������1��ȡ�÷��ز�ʱ��Ч��Ʊ���صĽ�

������2������Ʊ���ؽ��ӹ����������ת�����ֹÿ��Ӽ�5%�Ľ�

������3�������ҹ涨ͳһ���ɵ���ת�÷��ز��й�˰��

������4��ȡ�÷��ز�ʱ�����ɵ���˰��

����2�����ܹ��ṩ������Ʊ�����ܹ��ṩ���ز����������������óɱ��������������ķ��ݼ�������۸���������ģ��۳���Ŀ�����±�ȷ�ϣ�

������1��ȡ�ù�������ʹ��Ȩʱ��֧���Ľ��֤����

������2���н���������ķ��ݼ�������۸���������������ֵ�����辭�ط�����˰����ض������ķ��ݼ�������۸����ȷ�ϣ�

������3�������ҹ涨ͳһ���ɵ���ת�÷��ز��йص�˰��ͼ۸��������á�

������������ѻ��������

����˵�������а�