|

ͯ��

|

�������� ��ֲ �Ϻ�����

���������й����ӯ����ѵIJƸ������̣�Ϊ�й��߾�ֵ�ͻ��ṩȫ��λ���ʲ����÷������Ƹ�����������������ǰƽ�����ж��³�ͯ������21���;��ñ�������ר��ʱ����ƽ������������ս�Թ滮��

������ʱ������ҵ��������������������������

��ع�˾��Ʊ����

�������ͯ���ٴν���21���;��ñ�������ר��ʱ������ȴת���ˡ�������ҵ����ת�͡���

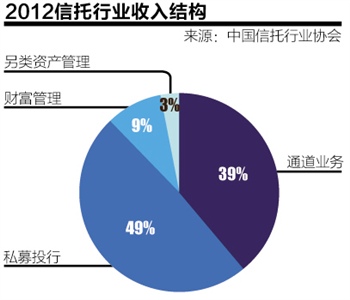

������ף�ƽ���������������ѯ��˾���³ơ�������������Ϸ����ġ��й�����ҵ��չ�о����棨2013�������³ơ����桱��ָ��������5��Ѹ�ͷ�չ�Ĺ���������ҵ���ڷ��ٱ������������ǻ���һ���棬ռ������ҵ����49%��ͨ��ҵ�������������ϸ��ܣ�5���������������һ���棬ռ������ҵ����39%��˽ļͶ��ҵ�����۾������ٷŻ������ָ߲�������߷��ա�

��������ζ�ţ�����ҵ����88%�����뽫��ò��١��ȶ�����������ҵٲȻ����ؽ��ת�͵�ʮ��·�ڡ�

������ǰЩ�꣬����������ʶ�ؿ���ͨ��ҵ���ģ����ͯ��¶��

�������ƣ�����ҵת�ͣ�������Ҫ�����й�˾Ѱ�ҿɳ������ȶ����������㣬��Ҫǿ������������������������ҵ��չ�ռ��������Լ����

����ת�͡�����������

������21���͡��������ƺ���ƽ�����е�ת�ͷ������źܸߵ������ԡ����������ʲ�����������˽ļͶ��ҵ����˽�˲Ƹ�������������ҵδ����չ����ƽ�����к���Ͳ��������ʲ�����ҵ���ڷ��ز���������ҵ��˽ļPE��ȨͶ�ʵ������д��ֱ�Ͷ�ʡ����Ƿ������Ͷ��ְҵ������һ��������

����ͯ����ƽ������ѡ�������ʲ�������Ϊת�͵�һ��ͻ�Ƶ㣬����˼���ǵĽ�������ȣ�������С�ȯ�̡�����Ƚ��ڻ��������й�˾�������ʲ������������������������רҵͶ�����ƣ���Σ����й�˾�����Լ����������ʲ���ȡ�����չ�������Ʒ�з���������������ͨ��ҵ����ѹ��ʱ�ҵ������Լ��Ŀɳ�����չ�ռ䣻�����۹�ȫ����ڷ�չ���ƣ�һ�������ԵĹ����ǵ����Ҿ���Ƹ���������ʱ�������������ʢ�������ʲ�Ͷ���������Dz��ܴ�ʧ�����ʷ������

����Ŀǰ���ԣ�ƽ�����е������ʲ�����ҵ���Ϊ�Ƚ���������������������10�µף�ƽ�������ۼƷ��ز�Ͷ�ʹ�ģ����1000��Ԫ���ۼ���ɶҸ��ķ��ز�������Ŀ��ģ�ﵽ357��Ԫ���ҵ��ڵķ��ز���Ŀ���������Ҹ����ڻ�����ҵͶ������ƽ������Ͷ����7�θ��ٹ�·��2���ϼ�300���������ķ�糡��3����·��Ŀ��3�����й�ˮ��Ŀ����ȳ���260��Ԫ��������PE���棬����Ͷ��70�����ҵ��

������21���͡�������ᵽ�ķ��ز���������ҵ��˽ļPE��ȨͶ�ʵ������ʲ�����ҵ����Ͷ�ʷ��ն����۾�������������������ء����ŷ��ز��������۾��÷Ż����㲻������Щҵ���������������

����ͯ���� ��ȥ���꣬���ǵ�һ����Ҫ����������������������������ϵ������������ϵ��Ͷ��������ϵ�Լ���ҵ���г��о���ϵ�Ĵ���ϵ��֧����ÿ����ǧ������ҵ��ķ�����������˽�ǧ�ҽ����ֵ�����������Ŀ���ǰѻ�������������͡�

����Ŀǰ�����ز�ҵ���ȷ�ǹ������й�˾�����������ģ�Ҳ���г���Ϊ������ҵ���ij������ա�������˵����ǰ���ز���ҵ���ֵķ��գ��������������Է��ա�����ÿ�����Է��ز�Ͷ��ҵ�����ѹ�����ԣ�������Խ����ʾ�����Ͷ����ϻ�������Ƚ��ġ�����ƽ���������еĵ��ڷ��ز�������Ŀ�����ɹ���ɶҸ���

������һ���棬���Ǽ�ֵ�һ��Ͷ��ԭ���ǽ������벻��Ϥ����ҵ���ȷ�˵�ط�����ƽ̨ҵ�������ڲ��ŶӲ�Թ���130������в�����֧״������ȫ��������ҳ��ֽ����Ϻõĵط����������з�������ҵ�����в�Ʒ�����и��ٹ�·��Ŀ��Ͷ�ʣ�����ÿ���¼����Ҫ���ٹ�·�ij��������շ�״����ѡ��һЩ��������DZ���ϸߵ������Ը��ٹ�·����Ϊ���ؾ��������������������������������Ե���ȡ����·�շ����ߵĸ���Ӱ�졣

������21���͡���������ʱ���A��IPO��ͣ���ܶ�PE��������Ŀ�˳���������������������ƽ������PEҵ����û�и��ܵ��ܸߵ���ĿIPO�˳���ӯ��ѹ����

����ͯ����̹��˵���Ҳ�ָ������PE��Ŀ��������10���ر���Ŀǰ��ƽ�����д��Ͷ��70���PE��Ŀ��Ȩ���ۼ�Ͷ�ʶ�ӽ�300��Ԫ������һ��������������IPO����Ϊ�⽫�����Ǵ������ر�����ʵ˵�����Ǽ�ͦ����ɵ��¡�

�������ǣ���Ŀ���в���PEͶ���˳���Ψһ�취����ʹ����Ŀ������������������У�����Ҳ��ѡ��������ս��Ͷ����ʵ���˳������ڣ����Ǹհ�һ����Ŀ������ս��Ͷ���ߡ�

�������Ͷ����ҵ�ܷ�IPO�����Ǹ��������Ǿ�Ӫ�����ܷ�ʵ�ֳ��������������������dzֹɳɱ�Խ��Խ���ˣ����¶�ֹ�һ��ʱ��Ҳ����

������21���͡���������չ�����ʲ�����ҵ��ƽ�����е���һ��ת�ͷ���������˽�˲Ƹ���������г����⡣���������ľ������ڼ��ң������������ҵ��һ��ͬ�ʻ���������Ϊ����ת�͵�һ������ͬ��

����ͯ����Ŀǰ��ƽ�����еIJƸ������Ŷ�Լ��650�ˣ��ʲ�������ģ��1500��Ԫ����Ծ�ͻ�������2���ˡ�����������ÿ��Ա�������������ʲ���ģ��ͻ������ֱ�ӽ�2��Ԫ��30�ˡ����룬������ֻ���һ���������ռ䡣

������Ϊ����ҵ˽�˲Ƹ������IJ���������ת�䣬��ҵ��չ���Ļ���������߾�ֵ��Ⱥ�������ʽ����й�˾�Ƹ�������

����Ҫ������һ�㣬������Ҫ�ḻ�IJƸ�������Ʒ�������������õĿͻ�ά�������꣬���ǻ�ר����������Ͷ���Ŷӡ���Ϊ��Կ����������ø��մ�����Ͷ�ʻ��ᡣδ��ʮ�꣬��˾�����ʲ�������ģ����������10%-20%��

������21���͡�����������潫����˽ļͶ��ҵ����Ϊ����ҵת�͵��·�չ�������˽ļͶ��ҵ�����۾������ٷŻ������ָ߲�������߷��գ�����˽ļͶ��ҵ���Ƿ��ܵ�����Щ���գ�

����ͯ��������ҵ���е�˽ļͶ��ҵ����Ҫ�����ڴ�Ͻ��������������߾�ֵȺ���ʽ��벻ͬ��ҵ��˾�����������ƥ�䡣���ڣ������ӹ�˾��ȯ�̡����ж��ڼ��Ҿ�������г����⣬���й�˾Ҫ�ܿ�ͬ�ʻ���������۸�ս���ͱ���������ɫת�䡪���˴�Ͻ��ף���Ҫ�����ʲ�֤ȯ����Ʒ�����˽ļ����������

������ҵ�ĸ��ͨ������ʩ����Դ�����������Դ�ȸ���ҵ��½�������ʲ�֤ȯ�������й�˾Ҫץס������ᣬ���˾߱�֤ȯ����Ʒ�з������������Ҫ�γ���ҵ�ֹ������ǵĻ����ʲ���ȡ������

����ƽ������������һЩ���ԡ����罫Ͷ���Ŷ�ϸ�֣����ز��Ŷӱ�ϸ�ֳ�סլ���칫¥���̳�����IJ�ͬͶ�����Ŷӣ���PEͶ���ŶӰ���ҵ�ֳ����ѡ������Դ���߶�����ҵ���ִ�ũҵ�ȡ�ֻ����ϸ����ҵ����ϸ�������л����ҵ����յ�����ߵ���Ŀ�ʲ���

����������˽ļͶ��ҵ��Զ��չ�Ƕȿ���������ҵת�͵���һ�����۵㣬���ܷ�������ͻ���Ͷ�����ʲ���Ԫ����������ȥ���꣬���ա��籣�ȴ��ͻ���Ͷ�����Ѿ�����PE�����ز�����������ĿͶ�ʣ����й�˾�ܷ�Ϊ�������ר�ŵ��ʲ�֤ȯ����Ʒ�����㳤�ڽϸ����Ƚ��ر�������������ҵ�ܷ�ʵ��ת�͵�һ���ؼ���

����ƽ���������ⷽ�������������С����������ǣ����Ǹ��ݱ����ʽ��г����ʲ�����Ҫ��Ѱ����Ӧ��Ŀ����Ƴɽ��ڲ�Ʒ�ɱ����ʽ�Ͷ�ʣ�������Ϊ��Ŀ��������ȡ��Ŀ�����ѡ��������ǹ���500����Ԫ�ı����ʽ�����300����Ͷ�ڻ�����Ŀ��200����Ͷ����ҵ���ز���Ŀ��

�����Ƹ�����ƽ̨����

������21���͡���Ŀǰ���������й�˾�Խ��ʲ���ģ��ҵ��������Ϊ���Ŀ���ָ�꣬���Ƿ���Ϊ����ҵת�͵�һ���ϰ���

����ͯ������˽�˲Ƹ��������棬���˿������ƾ����Ŀͻ�������������עԱ���˾������ʲ���ģ����ֵ���ͻ�ά��������ȵȣ��������ʲ�����������֯�ܹ�Ҳ��Ҫ��Ӧ���Ż������簴��ҵ����Ͷ���Ŷӣ���Ҫ��ÿ���ŶӸ��ݺ�۾�����ϸ����ҵ��չ���ƣ����������IJ�Ʒ�ܹ�����տ������

����ƽ������Ͷ��ίԱ�����Ŀ���ͨ����Լ��50%������ȥ���ͣ���ʵ�ϲ�����Ŀ�ھ�ְ���黷�ھ�����ַ���������û������ڲ�Ʒ�������������˷���ͬ������Ҫ�Ŀ��˱���

������21���͡������ڣ��г����ż�ܲ��ſ��ܽ�ͣ�������Ƹ����������������в�Ʒ���������й�˾�Խ���Ʒ���۹�˾�����Ƿ�Ϊ���й�˾ת�͵���·����

����ͯ�������й�˾�Խ���Ʒ���۹�˾��Ӧ����һ�����ơ��������й�˾����ע�������ʲ���ȡ���Ʒ�з���������������������������ҵ��չ��һ��̰塣

�������й�˾Ҫ�Խ���Ʒ���۹�˾���������������߲�Ӧ������һ�����й�˾����Ϊ��Ǯ��������Ʒ���۹�˾��һ���ͻ����㲻���⣬����Զ��������IJ�Ʒ�����Ǿ�ӪĿ��Ҫ��Զ�����ܼ������������й�˾Ҫӯ������Ҫһ��ʱ���ʲ�������ģ��������������������������ģ�����ӷ����ͻ��������ս������پ�Ӫ������

������21���͡�����ǰ���г�����ƽ�����вƸ�������˾���ܲ���ƽ������˽�����в����������²�����֮�����ƽ������ͬʱӵ�������߾�ֵȺ��Ƹ�����ƽ̨���Ƿ��п��������ڲ���Դ��ͻ��

����ͯ����ƽ�����е�˽�˲Ƹ�����ҵ����Ҫ�������й�˾������Ʒ�з������ͼ����ۺϽ������磬��ƽ������˽�����в�Ӧ�ñ���һ�ֻ��ݻ�����ϵ��

�����߶˿ͻ����ʲ����������Ƕ����Եġ�������ƽ��˽�����к�����Ϊ�ͻ����������˻�������ͻ������в�Ʒ��������Ӷ�ʵ��˫Ӯ������˫����Ʒ�������죬Ŀǰ����Ҳ�ڳ��Ը��ݿͻ��IJ�ͬ�����˫����Ʒ���ͻ���ɢ�ʲ����ã����߾��л����ռ䡣

������ѡ���ͨ��ҵ��

������21���͡����ܶ�����Ϊ��������ҵ�ʲ�������ģ֮������ͻ��10����Ԫ����Ҫ�����������������Ľ������ա�����ȯ�̡������ӹ�˾����������ҵ���������ջ��ܷ�֧������ҵ�ʲ�������ģ������������

����ͯ�����ɷ��ϣ�����ҵ�ʲ�������ģ��ȥ�������������������������ܲ��ɷ֡���Ϊ�������յ�Ͷ�ʷ�Χ��������֤ȯ���ʱ��г����Ŵ��г��������г���ʵҵͶ�ʵȣ��������ʹ���ʱ���������в�Ʒ�����г������ۣ�������ҵӮ�úܴ�չ�ռ䡣��һ���棬�й����꾭�ø���������ɻ������ߣ������й�ģ���������Ʋ����������ã���Ҫ�����ڿ��ɻ������Ͷ��������ʢ�����������Ƹ����������ṩ��������ź��������ź���ģʽ�µ�ͨ��ҵ��Ѹ�ͷ�չ��ռ������ҵ����İ�ڽ�ɽ��

�������������Ÿ��ྺ���ߵļ��룬����ҵҪ���������ĸ��������ƣ����ٵ���սԽ��Խ�࣬�������ҵҪ��ת��Ѱ���µ����淢չ�ռ䡣

������21���͡����������ҵת�Ͳ��ɹ����籨������88%������ҵ���뽫��ò����ȶ���ռ������ҵ�����ڽ�ɽ��ͨ��ҵ���Ƿ��ս�������

����ͯ����ͨ��ҵ����������Ŀǰ�������жϡ�����ʵ�ǣ�Խ��Խ������н��ڻ�������ͨ��ҵ�ཻܶ�������ʱ�ѹ�úܵ͡���������һֱ����ʶ�ؿ���ͨ��ҵ���ģ��

�������һ�����й�˾��2000��ͨ��ҵ��1���������Ҹ�Ը����200����������ҵ��ʵ���������Ŀ�ꡣ�Ӳ���Ƕȶ��ԣ���������ҵ������ļ�Ч��ֵ������ԶԶ����ͨ��ҵ��

������21���͡������Ƿ���ζ��ƽ�������Ѿ�������ͨ��ҵ��

����ͯ��������ǣ����ǻ�����ͨ��ҵ����ѡ��������м����ԡ����ǿ飬�е������Ŵ��ʲ�֤ȯ��������ȷ���ij����Ҫ����һ���Ŵ��ʲ������Ǿ�ȥ��������Ŵ��ʲ���������ȣ���Ѱ�Һϸ�Ͷ���ߴ�Ͻ��ף���ȡ��ӦӶ����ʵ�ϣ������������Ŵ��ʲ�֤ȯ��ҵ��ͦ���Ƶģ���Ҫ���й�˾�������Ŵ��ʲ�����ͨ���з���ƴ��µ����в�Ʒ��������/�Ӻ����ҵ��ϸ�Ͷ���ߴ�Ͻ��ס�

�������ڣ������Ѳ��복�������ÿ������֤ȯ��ҵ���Ҿ��ã���ȸ߶���������������ϵ��ͨ��ҵ��������������й�˾������������տ���ˮ�����༭ ������

�������ߣ���ֲ

������������ѻ��������

����˵�������а�