�������ڳɳ��ɴ��������˲�ҵ���������»����ȽϿ죬�²�Ʒ���¸���Ŀ��ٵ�����������ɳ��ɵ�����ռ䣬Ԥ�����꽫����ո�µ���ҵ������Ͷ�ʻ�����֡�2014��ɳ���Ͷ�ʻ��������TMT��ҽҩ���ҵ��������飬ԭ��������Щ���������õ�ҵ��֧�ţ�Ҳ�й���������

��ع�˾��Ʊ����

�����ƶ���

��������2013�꣬A���г��ȵ����Ÿĸ��ת������������������˳ɳ��ɵķ�ţ����ĸ������ȫ�߱ŷ�������2014��ṹ�������Ƿ�����������Ͷ����Ϊ����Ͷ��������Ҫ��������

�����ɳ��ɷֻ���ȫ������

����������2013��ij������Ǻɳ��ɵ������ֵ�Ѿ�������ʷ�Ը�λ������������ɹɼ��Ѿ�֧��2014������2015���ҵ����������Լ����ɳ������Ƶ�һ����Ҫ���ء����dzɳ�������ľ������������ҹ����ýṹת�ͣ������ɹ��������̱仯�������ģ�������һ���г��ڵĹ��̡������A���г��гɳ��ɵ����齫������ܳ�һ��ʱ�䣬���ڹ�ֵ�����أ������г����Գɳ���ҵ����֤α��������ɳ��ɷֻ�����Ƚ����أ������߱��ɳ����Եĸ��ɽ����߳��������顣���⣬���ڳɳ��ɴ��������˲�ҵ���������»����ȽϿ죬�²�Ʒ���¸���Ŀ��ٵ�����������ɳ��ɵ�����ռ䣬Ԥ�����꽫����ո�µ���ҵ������Ͷ�ʻ�����֡�2014��ɳ���Ͷ�ʻ��������TMT��ҽҩ���ҵ��������飬ԭ��������Щ���������õ�ҵ��֧�ţ�Ҳ�й��������������ƶ���

�����Ƽ����ٴ����

����Ͷ�ʻ������ĵ���TMT��飬���ȴ���ҵ�����������亭���ڶ��ϸ����ҵ�����ƶ��������ĵ��ӡ��ǻ۳��к����簲ȫ�ļ������4G��ͨ�ŵ���˾�����Ƶ���Ĵ�ý����������Σ������Ƽ��ɷ�����ӿ�ġ�ӳ��ЧӦ������˹���ָ�������¸����ſƼ����ٴ�������TMT��ҵ��˾����ֵ��ģ��С�����ϸ߳ɳ��ɵ����ԣ�Ҳ�ʺϻ�����ȡů��ӯ��ģʽ���߱��г�����ţ�Ļ������ӳɳ��ԽǶȰ���Ŀǰ�߾����ȵ��ƶ���������ҵ��������ƻ���ȸ�������ƶ��������������£��ھ�����2013�����ֺ��罻���Ⱥ�2014��֧����������ҽ�Ƶ�ϸ����ҵ����ӭ���µ�Ͷ�ʻ��ᡣ�ǻ۳��е���������������Ҫ�����ڹ������ߵ��ƶ���2014����������3��������Ͷ�ʵ����ʱ�ڡ��������Ͽ����ҹ�2013��ȷ�������ͳ������ǻ۳����Ե�������ǻ۳��е���ع�˾���������棻��˹ŵ�ǡ��¼��������İ�ȫ��ʶ��ǿ���Թ���������оƬ��֧��������ߣ����簲ȫ�˾�����ý�������ԵĻ��2013�깤�Ų���ʽ����4G���գ�������Ӫ�̣��������й��ƶ�4G���罨��Ͷ��֧�����ȿ�ǰ������ع�˾ҵ��������2014��½���õ����֣�4GҲ˳��������Ͷ�ʹ��ɵ�ҵ���ƶ��Ρ���2013�������ǵĴ�ý�ͻ��������֧��2014���ҵ�����������ϰ������й�ֵ����ҵ����֤α������������ҵ�ķ�չ���ƺ����й�˾�Ķ�������ʽ���������Ǹð�����Ҫ������Ԥ�ƻ����°������»��Ͷ�ʻ���(��1)��

������ע����ҩ��ҽ����е�����Ļ���

����ҽҩ���2013������ǰ�ߺ�ͣ���Ҫԭ���ǣ�����㶫ҩ���б���°����ҽҩ��ҵ����¸�������°�������ֲ��ѣ���������2014��ҽ����������أ��������г������߲�ȷ���Եĵ��ǣ�ҽҩ�������������ǿ����Ҫ��������·�ߣ�һ������ҩ����ͳ�ƣ�2012~2015�꣬ȫ���г���70��������ר��ҩ½�����ڣ�����ЩҩƷ�������۶�ߴ�1400����Ԫ���⽫Ϊ��������ķ���ҩ��ҵ�����ش��Ͷ�ʻ��ᡣ���⣬����ҽ���طѺ�GSK�¼���Ӱ�죬����ԭ��ҩ�ij���������������սᣬ���ڷ���ҩ�Ľ������������ǿ����˫��ҩҵ������ҽҩ������ҽҩ��ʵ����ǿ��������Ʒ�ḻ���������ҩ��˾���档����֤ȯ����ʦҶ����Ϊ�ɹ�ע��ɽҩҵ����˾����������Ωһ��ί���������ż۵�ˮ���Ƽ���GSK�¼�֮��ԭ��ҩ�ܵ��ϴ�Ӱ�죬ĿǰGSKռ��60%�г��ݶ��ɽҩҵԼΪ20%����������ռ�����⣬��˾��ǿ�˷���ҩ�з�Ͷ�룬���������3��������Ʒ�ݶ���������1�����������ĵͷ��Ӹ���ԭ��ҩ�ͼ����������������ء���ŵ���ء�������Ƽ���2��δ��3~5�깱��ҵ���������Ƿǡ������3,5��֮��ij�Ч�������ļ���ƽ̨������ѡҩ�������עҽ����е�����ɳ�����ǿ��ҽ�ơ�GEҽ�Ƶ�ȫ����ҽ����е��˾�ɳ���·�������������ͨ������ʽ�������ƶ���˾ҵ����������������Դ��ҽ����еϸ����ҵ�������ޡ�2013�����ҽ����е���й�˾�������ʼ��Ծ���»�ҽ��������̩��½��չ����������»�ҽ��Ϊ������˾�ڶ̶̵�һ����ʱ����������Լ���ҵ���������δ��ģ��������2012�깫˾��3.26��Ԫ�չ�����ѪҺ���ͼ��ij�����Ѷ���2013����3.8��Ԫ�չ��߱����������������ʿ�ʹ��˾�߱��˴�����Լ���Ʒ��������������ҵ����������Ĺ�˾������ЭͬЧӦ����˾�ɳ��ռ䡣���⣬��˾����ҩװ����ҽ�Ʒ�����Ҳ�ڼӿ첢���IJ���������˾�������������Ķ���(��2)��

��������Ͷ�ʾ�ϲ����

����ת����ĸ����ҹ�������δ���������Ҫ���������˵ת���������й����ýṹ��������������ô��һ����ĸ�����й����½��ͷŵ��ƶȺ�����ʮ�˽�����ȫ������뾭�û���ĸĸ��ʩ��2014��������ʵʩ�Σ��ؽ���A���г�������Զ��Ӱ�졣Ԥ��2014��ĸ�������Ҫ��Ծ��ϸ���������ڹ���ĸ���Ϻ���ó����������

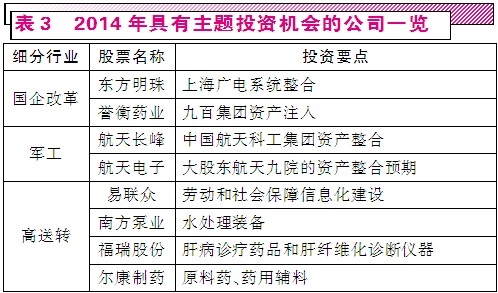

��������ĸ����ó���Ľṹ�Ի����ڶ�

�����Ϻ�����ĸﱸ���г���ע���Ϻ������ǽ���������ĵڶ������ϵͳ������һ�ֹ���ĸ�Ĵ��£����������Ϻ���ó���Ľ����˳����Ϻ�����ί12��17�չ����ˡ����ڽ�һ����Ϻ����ʸĸ�ٽ���ҵ��չ�����������ȼ������������ϵĵ�������ͬʱ���Ϻ���������Խ�ǿ�����Ʊػ�����Ϻ���ó�����������ó�����ߵ����ţ��Ϻ���ó�������ڲ����ֳ��ṹ�����飬Ҳ�����Ϻ�����ĸ����⽻�㡣��̩֤ȯ����ʦ��ΰ��Ϊ�����ʲ�֤ȯ���ĽǶȣ��Ϻ�����ί�������й�˾����һЩ���ڴ��š�С��˾�����ͣ������ͬҵ���������ϲ�ҵ��ҵ���Ե�ʣ������ƽ������ʲ�ע��ĸ��ʽϴ�����������������ͨ���Ϻ�ҽҩ�����������Ϻ��Ű��ȡ����ڹ���ĸ��漰���������ϵ���ĸ�ij�ЧҲ�����������֣����Ը��ʺ��������Բ�������Ͳ��ַ��������Ѳ��ԣ����������롣

����������¼��Ǿ�������ġ�ţ���ӡ�

��������������A���г�ÿ��س�����ģ�����������Ҫ��������¼���������ҵ���Ӵ��δ�����ʲ�������Լ20%���ʲ�֤ȯ���ʣ��������ˮƽ�����Զ�������г�������������Ҳ�Ǿ���������ĵ���Ҫ������2013���й��ع�ע����ĵľ���װ�����ٴε�ȼ���г���������ġ���ҵ֤ȯ����ʦ��Ϊ�����й�˾�����о�����ҵ����������ľ����ʲ�֤ȯ���ij̶���Ҫ���������ؾ�����1)��ɶ��ʲ������й�˾�ʲ���ģ�ȣ�2)��ɶ�����ע�����й�˾���ʲ�������3)�������й�˾�����ɶ��ʲ�������ʣ�4)ע����ɺ����й�˾��ֵ�仯������ϵ����Ƽ��š����������ʲ�֤ȯ������Խϵͣ�����һ�־����ʲ�֤ȯ�������л����������µ����쳤��������Ƽ����к����������ɷ����ʲ�ע���Ԥ�ڽϴ�δ����ֵ�����ռ��ֵ���ص��ע�����������ҹ����ܱ߹��Ҳ����˶���Ħ���¼������������Ϊ��̬��Ҳ���ƶ�δ����������һ����Ҫ���ء����ǣ��¼�������������ͻ���Եģ������������ƽ�Ϊ���ݣ���ҪͶ�������и��پ��º�������Ϣ��ı仯������ʱ�ж��Ƿ�ἤ���г���ij�������ʵս�ĽǶ���������Ҫ�ϸߵIJ���ˮƽ����������鲻��Ϥ��Ͷ���߲��롣��ҪͶ����ע����ǣ������ʲ�������ӯ��ΪĿ�ģ����Ҿ�����ҵ�Ķ���Ȩ�dz�������������ռ䲢�����г��������ô�����⣬������ҵ�Ǹ��ݶ�������������ҵ���к�ǿ�IJ����ԣ�������ֱ���������ɹɷ���2009����2012��۷Ǻ������������Ϻ��£��ɼ�Ҳ�Ǵ�����䣬���г�Ԥ�������Զ���������������ʱֻ���Խ����Ի���Ϊ����

��������г��ȵ���ѡ����ת��

�������������껨���ƣ���������ɲ�ͬ������仰�����˸���ת��������ص���ɣ�����2012��֤���Ӵ��˶����й�˾�ֺ������Լ�������Ǹ���תȴ��Ȼ��ʢ��˥��2014�����ת�����Ѿ���ǰԤ�ȣ�����������ܴ�Ƽ�������������ǿ��2013��ĸ���ת�ɣ�����Ԥ��2014�����ת�������ƾ�������ȥ�ꡣ������2014�����ת������Щ�µ��ص���Ҫע�⣺һ�������ʳɳ���2013���Ƿ��������ʽ��뼣�����ԣ������ᵼ�������걨�ε���Ȩ�ͳ�Ȩ���������ƫ�������⣬��ҵ��ָ���ĵ���̬����������һ����������������ת�����п��ܻ���ⲿ�ָ��ɲ����ϴ�ĸ���Ӱ�죻������Ȩ������˷���룬��֮�����Ȩ��������Ͷ���߾�ϲ������ǰ��ķ����ͷź�֤α�������ijɳ�����ӱ�����������߳�����׳������Ȩ���飬������2013��ʡ��ɷ������ߴ�ý����Ȩţ�ɽ�����ӿ�֣���������ͨ����2013�����ת���������ȵ����ͳ�ƺ��֣�80%���ϵĸ���ת�ɶ��ǽ���������г��ȵ㣬��������ŷ�ƹ�����ý���ֵ������ֵ�����ɫ����ȣ���Щ��ԶԶ����������ƽ��ˮƽ��������Щҵ���������ĸ��ɱ��ָ��á�Ԥ����������������2014��ĸ���ת������(��3)��

����2014�ꡰΣ����Ѱ������

����2013��Ĺ������黹�����������վ�Ҫ��ȥ�ˣ�����ĩ��ָ֤������2101�㣬���ڵ���7.4%��������������⣬ȫ��ָ���µ�����Ѷ���

��������ȫ���г�������Ϊ�ij����г��������٣�����˹�͵¹�DAXָ���Ƿ�������25%���ձ���������55%�������ж������ǣ����й��ȽϽӽ����ǰ������У��µ�16%�����˼ҵ��г��Ǵ���ʷ�������ص��������ǵĴ����в���ͬ�ն�������й������������ܵ����غܶ࣬������ĵ������Ƿ��ز���ĭ�����Ŵ�����Ŭ���ս�������ͼѹ�������ĭ���й���۾������ߵ�������ڣ�����ѹ�Ƶز���ĭ���뾭�ò�����7.5%����������û����ô���˵����顣

��������11��ĩ���й���M2�ﵽ108���ڣ��������߳�63%������ѧ��˵̫���ˣ��������߲�Ҳ���ţ����Ծ���ѹ����ĭ��2013������һֱ��ͼʵ�л��ҽ������������ڶ�Ŀ���ǰ�M2���ٿ�����13%���ң������Լ��ζ�ѹ��������6����Ѯѹ��13.8%���ң���������������ֳ�����Σ�������ȷ�ˮ���ǻ�����14%����11��M2���ٻ�����14.2%��������ͼ�ٴ�ѹ���ң����������840��Ԫ�������ٴδ������������λ�ͷ�ٴ�עˮ3000�ڣ���ű�����Σ���ķ�����

�����ҹ����Ҷ�ࣿ�������Ͽ������һ����Ȼ�ܶ࣬���Ƕ����Ӵ�ĵز���ĭ��˵����̫���ˡ���Ϊ���Ǹ������ľ��ýṹ��ȫ��ͬ�����Բ��ܸ������ȡ��й�108���ڻ�����������60���ڱ������ڵز���ĭ�ж�ʧȥ�����ԣ����ʵ�徭���е��ֽ�ʮ��ȱ�����������ǵ��ʽ�����ԶԶ�����������總ͼ��ʾ��

�����й�������ˮƽ�������߳�50%���й����ʲ��۸���й�ֵӦ�ñ�������35%�����Թ����µ��������������2014��������Ҫ�������ң��ǹ��д��̿϶�Ҫ�µ������ǿ�����2013��A���г�����������۹����γɾ���Ǻ�������ġ�

���������г��߳���ţ�У����˾��û���֮�⣬���ʳ����Ǹ����������أ��ҹ�������Ȼ�����������Ը��Ǹ����ʣ������µ��������������Ŵ�����ʵҵ��Ǯ���㲻����ѡ��ʵҵ��

����2014��������ú��е���������ǻ������ߣ����M2���ٵ���13.5%���Ǵ����µ���ȷ���ģ�������ز���ĭ�ڶ��������𣬴���Ҳ����������ų��г����Ի���1800�㡣2014��϶���Σ���ķ������Ķ��ǵ�һ�꣬��۾�����ˣ�����Ҳ����ˡ�

������Ȼ�������й�����ӹ�Ļ�������Σ����ʹ����Ҳ���Ƿdz��̴ٵģ����M2��բ�Ż���ſ������еĻ��ỹ���ٴ����֣���Ҳ��ر��ۡ���ʹ���ۼ������䣬�ز��ɡ����йɲ����ã��������ѡ�ȼ�����Ƽ����������Ʊ��Ȼ���ã��������ࡣ

��������һ���ȣ������еĴ�ҵ��ɡ�����������һЩ�ʲ�ע���Ʊ���г�ɫ���ֵģ���ʵ��һ�������Ѿ���ʼ�����ˡ������˶����ȣ����Ӧ�õ�ǹ���ȴ��籩�����١�

����������ϵͳ�Ի��ᣬ������������ȡ�

����ӵ����ֵ�ɳ��� ����ҵ��ҵ��

����ҵ����ҵ��������ҵ��

���������ܿ��������ڼ�ֵͶ�ʣ��������������أ�

��������������ֵͶ������ĺ���˼�룬������ijһ��ȷ����ⶨ����Ʊ�����ڼ�ֵ������ù�Ʊ���м۽��бȽϣ����������Ƿ�ֵ����������ͬ���˶Լ�ֵͶ�ʵ�����ǧ����𣬵��µĽ��Ҳ��һ�����е�����Ϊ���ֵ���˵ľ��Ǽ�ֵͶ�ʣ��е�����Ϊ��ҵ���õľ��Ǽ�ֵͶ�ʣ��е��˸���ģ�°ͷ�����Ϊ���ڳ��о��Ǽ�ֵͶ�ʡ����ڼ�ֵͶ�ʵ��������˵�������ڼ�ֵ�����ľ��ǹ�˾�ijɳ��ԡ�ȷ�е�˵�����Ǽ�ֵ�ɳ���Ͷ�ʵ�˼·�������ò�ҵ��չ���ڵ��۹⣬��ҵ���ɳ���Ϊ���ı������м�ֵͶ�ʡ�

���������ܿ�������������ʲô�������ܳ�֮Ϊ��ֵ�ɳ��ɣ�

��������������ֵ�ɳ��ɣ���˵�Ǿ��С���ֵ+�ɳ��������Ĺ�˾���ԡ���ֵ�������⣬�ҵĹ�ע�㲻�ڡ��ۡ��ϣ����������˾��������ҵ���ڡ�ֵ��ֵ����Ͷ���ϣ�Ҳ����˵����ע��˾������ҵ�ķ�չ���ں�ǰ�������dz�˵������ѡ��ҵ����ѡ��˾����ѡ�ùɣ���ѡ�üۡ���

�����ԡ��ɳ��������⣬�ҵĹ�ע����Ҫ�����й�˾ҵ����ҵ��������ҵ������Ԥ������������ָ���ϡ�����˵�������ֵ�ɳ��ɵĹ�˾��Ӧ���Ƿ���δ����ҵ��չ�������кܹ���ǰ����ͬʱҵ��δ�������Ƚ�ȷ���Ĺ�˾���پ���㣬���PE������30����ҵ����������������30%��ҵ��δ������Ԥ�ڲ�������Ҳ�����3�꣬�ټ�����ҵ��չ���Ʋ����Ĺ�˾�������Ƿdz��õ�Ͷ�ʱ�ġ�

���������ܿ��������ἰ��ô��εġ�ҵ����������ص����أ�

�������������ǵģ�����Ͷ�ʷ����ĺ����ǵضΣ�Ͷ�ʹ�Ʊ�ĺ����dzɳ������ɳ��Եĺ���������ҵ����ҵ��������ҵ������Ԥ�ڣ���������ѡ��ʱ��ı�����2:3:5�������ҵ����������ҵ����������Ӫ������ƥ���ҵ���������Dz�����������ҵ�������г������Ǿ�����������ҵ��û���������ɼ۱��ִ����һ��ģ�������û��������Ԥ�ڣ��ɼ۱���Ҳ���൱��ͨ�ģ�������ǿ��������ҵ����Ԥ�ڵĹ�˾��

������������������ǾͿ��Խ��ͺܶ�Ͷ���ߵ��ɻ�Ϊʲô�еĹ�˾��ҵ��ȴ���ǣ���Ϊҵ�����������ˣ���ֵ��ѹ���ˡ�ѡ����ҵ����������á���ҵ������ҵ�������Լ���ҵ������Ԥ�ڵĹ�˾�����Ͷ�������ʤ����ʽϴٸ������������˵��û���ܻ��������ơ��������ѡ�ǰ��ę́���Ǿ��Լ�ֵͶ�ʵ����ʱ�ģ����ǽ��������ɼ۲����µ������ҹ�ֵ��10���������ˣ�Ϊʲô�أ�����ǰ����˼·����ϸ˼��һ�£���֪�����ˡ�

���������ܿ�������ֵͶ�ʵ�ӯ��ģʽ���ʺ�������Ⱥ��

��������������ֵͶ�ʵ�ӯ��ģʽ��Ӧ���Ǵ�����˶��Ƚ��ʺϵ�Ͷ�ʷ�ʽ����Ϊ����ӯ��ģʽ˼·���������ȶ��ģ�������Ǻõ���ҵ�ӹ�˾ҵ��������������Щ����֪ʶ�DZȽ��������ģ��ֿ���ͨ���ж���������֪��Ͷ�ʵĻ��������ٽ��������ܹ�������֤��ҵ��˾�����ľ�Ӫ״��������ʷ֤�����ҵ��˿��Գ��ڼ�ֵͶ�ʵĹ�Ʊ���䳤���������Ƿdz��ɹ۵ģ����й�Ҳ�кܶ��Ͷ��ʵ������֤����������ͨ��Ͷ���ߣ���������У������ѡ���Լ��Ƚ���Ϥ����ҵ�������߿��Թ۲쵽�Ĺ�˾��Ͷ�ʣ���������������Ͱ��չ�˾����ҵ�������

���������ܿ�������ξ�����֤��ȷ���Ե�Ͷ�ʣ�

��������������ֵͶ�ʵ�ӯ��ģʽ���ѵ�����ڣ����ܲ����ҵ��������Գ����ɳ��ij���Ͷ�ʱ�ġ��ٺõ���ҵ��˾Ҳ�ж��ڵIJ�����ÿ���˾�����רҵ֪ʶ�������ޣ����ٶ����ͬ��ҵ�Ĺ�˾�����Ѷȵģ�Ҫ�����ٷ�֮�ٵ�ȷ����Ͷ�ʸ������ϼ��ѡ��������Ͳ��������Լ���ӯ��ģʽ������ϵ�����㹦�ξ������ʤ��ĸ��ʻ��ǿ��Եġ�

����һ����˵�����������ǴӲ�ҵ��չ������ȥ�ж�δ�����Ʊ仯���ж�����������ҵ�ľ����ȣ�Ȼ������ҵ��ѡȡ��������ҵ������Ͷ�ʱ�ģ�ѡ��֮��������þ�ְ���У��������١�ÿ�����ȵIJƱ��������Ƕ�Ͷ�ʱ���Ƿ���е�������Ҫʱ��ڵ㡣

����ѡ����ҵ��ѡ�ɸ���Ҫ

���������ܿ���������Ͷ�ʵ�ʱ��Ϊʲôǿ��Ҫ��ѡ��ҵ����ѡ���ɣ�

��������������Ͷ��һ��Ҫ��ע��ҵ�ľ������ڣ�ѡ������ҵ����ʹ����IJ��������ҵ��ţ�Ĺ�Ʊ����Ҳ����Ϊ���ЧӦ���в�����Ͷ�����档��Ϊ��Щ��ҵ������ǿ��ҵ�����Դ���ú̿����ɫ�ȣ����úõ�ʱ��ҵ���dz��ã����ü�����ҵ�����Ͼͱ������ɼ�Ҳ�᳤�ڵ��ԡ����������Ǿ��ýṹ����ת���ڵ�ʱ��������ҵ���ѳ��������Ե�Ͷ�ʻ��ᡣ������ڲ���ʱ�˵�ʱ��Ͷ�����������ڹɲ��ҳ��ڳ��У��ͷ��˷����Դ���Ͷ������ĸ��ʻ�dz�����Щ��ҵû��̫ǿ�������ԣ��������ѡ�ҽҩ�ȣ���ɼ۸���ҵ�����������������Dz�������ġ�

��������һЩ��ҵ��չ��һ���Σ�������ҵ�����Ķ�ʢ�ڻ����Ѿ�����Ϧ����ҵ��û��̫�������Ե�ʱ�ɼ��ٱ��ˡ�ҵ�����ȶ�����Ҳ��û�б��֣��������Ʊ��Ͷ���Ǽ��dz�ʹ������顣��ʷ�ϣ���֯�ɡ������ɡ������ɡ��ҵ�ɡ���·�ɡ���Դ�ɵȶ��й����ı��֣�����Ϊʲô�ܶ�����أ�ԭ����ǵ���Щ��ҵʱ����Ǩ����Ҫ�������лԻ͵ı��־ͺ����ˣ���Ϊ��ҵ��չ�Ļƽ�ʱ���Ѿ���ȥ�����ԣ�Ͷ��ѡ����ҵ��ѡ����ʱ�����Ҫ�������Ǿ��ò�������ʱ���Ҫ������ҵѡ�����ر��ܺ�ۻ���Ӱ��Ƚϴ�����ڹɡ�

���������ܿ�����ͨ����Щ����������ѡͶ��ʤ����ʴ����ҵ��

������������רҵ��ķ������ռ���ҵ���ݷ�����Ȼ�������жϣ�ҵ���ķ�������ͨ���Լ�����������Ĺ۲죬���������ƶϡ������Ļ�Ӱ����ҵ����2007�꿪ʼ�����ڣ����ڵ�Ӱ�г�����ҵ�������ٴﵽ30%�࣬�г���ģ��33�ںܿ�ͻ�Ƶ�200�ڣ����������ֵ���������ͷ��˾��ô�ܲ�ţ�أ������û�����ݣ����ܷ����Լ���������ȥ����Ӱ���˶��ˡ��������ˣ��������ҵ���ȶ�Ҳ��������о���Ͷ�ʻ������ˡ��ٱ��磬������ƻ�������ֻ�������������ƻ����ҵ����Ʊ��Ͷ�ʻ��ᣬ����ʵʵ���ڷ��������ߵ����顣

���������ܿ�������ͬ��ҵ֮��ĺ������Ƿ�һ����

��������������ͬ��ҵ�ĺ�����������ͬ����Ϊ��ͬ��ҵ�����ٿ϶���һ���������ʱ��г��϶Ը���ҵ��ijһʱ��������Ĺ�ֵˮƽҲ�Dz�һ���ġ���ͳ��ҵ��Ϊ��������г������ԭ����ҵ���ٿ϶�û�еͻ���������ʢ�����˲�ҵ���ٸߡ��ڵ�������ҵ�г��ָ������Ĺ�˾����ʱ�����Ϊ��ҵ�����ذѹ�ֵѹ�ñȽϵͣ�����������ҵ�г�������һ��Ĺ�˾��Ҳ����Ϊ��ҵ�����ذѹ�ֵ̧�ñȽϸߡ����ԣ����˿��Ը����Լ��ķ���ƫ����ѡ��ͬ����ҵ����Ͷ�ʡ�

����ѡ�ɾ�����С�PE��Ͷ��

���������ܿ�������˵Ͷ�ʸ��ɾ��������й�˾�н��С�PE��Ͷ�ʣ�

�����������������й�˾�н���PEͶ�ʣ����ǵ��㷢�ֹ�˾��һ���õ���Ŀ�����ܻ�������츲�صı仯ʱ������PEͶ�ʵ��۹���������Ŀ��������Ŀ��ֱ����Ŀ����Ͷ���������档���ڼ��PE�õĵط��ǣ�һ��������Ŀ�����⣬���õ������Կ������������˳������õĵط���δ����������û��PE��ô�ߡ�

���������ܿ��������õĸ���ȷ�����Ա����ڳ��еĺ���Ҫ����ʲô��

������������ȷ����˾���Ա����ڳ��еĺ���Ҫ�أ�һ�ǹ�˾������ҵ�ı仯���ơ�һ��ȷ����ҵ���Ʒ����仯���Ͳ��ܳ��ڳ��У����ǹ�˾���еľ�Ӫҵ��״�����Լ�δ������IJ�ҵ���г����֡�����Ӫҵ���г�������ַ����仯���ҹ�˾�������ƣ����ҹ�˾��δ���г�����ȱ����ʱ�����˳��ڳ��У����ǹ�˾����������Ҫ����ָ��ı䶯���ơ������ֹ�˾��Ҫ��Ӫָ���б仵�����Ʋ��Ҷ��ڲ�����ת�����ܳ��ڳ��С�������ǰ��������Ҫͨ�����ϵ��ж�̬���ٵġ��ʱ��г���Ԥ�ڵ��г������ܵ�����ָ�귴ӳ����������ž��ߣ���ʱ��ɼ���ͱ����ˡ�

���������ܿ���������ͨ����Щ����ָ��Ը��ɽ����Ų飿

���������������Ƿ�������˹����г��ɳ��ɵĹ�ͬ�ص㣺�������ʡ���ӯ��ˮƽ�����ʲ�����������������Ҫ�۲����롢����ë���ʡ��ֽ��������ʲ������ʡ���Ӫ���ɵȼ�������ָ�꣬���ݲ�ͬ����ҵ���ò�ͬ��ָ��ѡ��

�������ȣ�Ҫ�������Ƿ�ά���ȶ��ҽϸߵ������ʡ��ϸߵ�ë��ˮƽ�ͽϵ͵IJ������ǹ�˾���ٳɳ�����Ҫ����������ζ�Ź�˾����ʵ����������������ѭ�����ɳ��Թ�˾�ڸ��ٳɳ��γ��˱��ֽϸߵ�ë����ˮƽ�⣬Ҳ�����ֽϸߵ�ë����ά�����ȶ�ˮƽ���Ӷ������˳ɳ����ȶ��ԡ���Σ�Ҫ��������������ƥ��ľ�Ӫ���ֽ���ˮƽ����������ָ��һ�����ȶ����ֽ���Ҳ����ҵͨ������ѭ��ʵ�ֿ������������������⣬��˾Ҫ�м��е���Ӫҵ�ɣ���Ԫ����˾�����ɳ��ԱȽ�����

�������⣬����һ�����Ҫ��������ֵ������ѳɳ��Ρ��ܶ�Ͷ�ʴ�ʦ����ע���ɳ��͵Ĺ�Ʊ����������ֵ�ر��Ӵ����ҵ������A�ɵ�Ͷ�ʷ��Ҳ���������磬��ȫ��A��ȥ�����ɳ�����ʷ�����2��~4����������Σ��������5�������ʵĻ�����ô��Ӧ����ֵ��10��~20�ڣ�����10����������֮��ɳ��Ծͻή�ͣ���Ӧ����50����ֵ��ͨ������������Ϊ���й�˾δ���ɳ��ռ��һ��ָ�꣬��һ���ο����塣���й���ǰ�Ĺ���������10��~50����ֵ��ģ�ijɳ��Կ�����ߣ���һ���Ƚ��пռ����ҵ�У���������������������������Ҳ����˵50����ֵ���ϵĹ�˾�Ͳ����гɳ����ˣ�����Ҫ��Բ�ͬ��ҵ��˾�ľ��������������

�����߲�λ��ϡ���+����������

���������ܿ�����������ΰ���������̬��������еĸ������ã�

��������������ÿ�����ȹ����Ʊ������й�˾�൱�ڽ�����һ�Ρ����ȿ��ԡ���һЩ����Ĺ�˾����ӱ���������ǻ�ѿ�����ҵ�е�һЩ��˾���л��ܷ������ٶԲ���ָ������ۺϡ���족�������˺��ʵı�ĺ�ͳֲֹ�˾���жԱȣ����������ͽ�������滻�������滻Ҫ��Ƚ��ϣ�����̫Ƶ������һ������У������ص���еĹ�˾ֻҪ�����治������ı仯��һ��ֲֶ����ᶯ�����߸����г�����Գֱֲ������ʵ�������

���������ܿ�������̬�������ʱ���������ʲô���������أ�

����������������һ���Ǹ߲�λ���������õ��ǡ���+�����������Ķ�̬��Ϸ�ʽ�������г��Ƚϵ��Ի��߿ֻ��µ��ĽΣ����ǻ������еĸ����������ӣ����͵�ֻ�ijֱֲ�����ƽ�����������г�������ȷ���������������������ص��о���˾�ijֱֲ������ڴ��̲������ǵĹ����У������͵�ֻ���ɵijֱֲ��������ӳֹɸ�����һ����ԣ�ѡ���Ĺ�Ʊ�ڸ�λ��ʱ�����ñ����ϵͣ��ڵ�λ��ʱ�����ñ����ϸߡ�

���������ܿ�����һ����˾�������ṹ��������Ӧ���ļ������濼�죿

��������������˾�Ĺ�Ȩ�ṹ����������ҳ϶ȡ���ҵ�Ļ������¾���ȶ�����Ҫ����ģ���������Ӧ��ע���ǹ�˾ʵ����ͷ���Ƿ������롢�м��顢�б������Ƿ������¡��������£��Ƿ�̤̤ʵʵ������ҵҵ���Ƿ�Ϊ�������Ŀ��һ��һ����ʵ���Լ��ij�ŵ��һ����������ҵ�Ҿ������ͷ��������Ҳһ���ۼ���ͬ����Ⱥ�壬�������Ĺ�˾�ȽϷ��ġ�

���������ܿ�������ְ����Ӧ����ô���أ�

���������������з��������棬һ�Ǿ�������ҵר�ҡ���˾�߹��Լ�����Ա�����������Dzݸ����������Ρ������У����Ƿdz����Ӻ����й�˾����Ա����������Ϣ�������˾�߹�˵��˾�ܺã�������Ա����ʵ������߹�˵���෴�����ǻ����ע��Ա�����������Ϊ������������һ�ߣ���Ϣ�Ƚ�ֱ�ӡ��ر�����һЩ���ش���Ŀ�ڽ��Ĺ�˾���߹�һ���˵������������Ա�����ֽ�չ���У�����һ�㶼����Ա���Ļ�������ͨ��Ա�����Է�ֹ�����ס���˾ʮ����Ч��

���������ܿ���������������ѡ��˾�ɳ���ͷ���ǿ������ˣ���ô�죿

�������������ɳ��ɵ�ͷ��һ�����Ǻ���ҵ�ľ�����������أ���һ�����Ǻ�˾�ľ�Ӫ�����أ�������Ҫ��ԭ������ҵ�ľ����ȡ�����о���ҵ�������������⣬�һ�����������ҵ�����Ⱥã����ǹ�˾��Ӫ���ֶ������⣬��һ�㻹��۲�һЩʱ�䣬������˾�Ƿ���DZ����ã���DZ���ͱ���Щ��λ�������٣�����ͼ��������

����˵�������а�