����һ����ҵ��ģ��С�����߾�������

����Ŀǰ���ڵ���г������ڱ��ͣ��߶��г����ڱ���

��ع�˾��Ʊ����

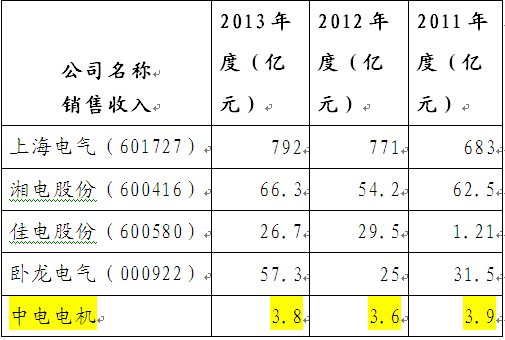

��������������ʾ���е�������Ӫҵ���������й�˾�е��Ϻ�������601727�������ɷ���600416�����ѵ�ɷ���600580��������������000922���γɾ�����ϵ�����У��Ϻ�������Ϊ�����ҵ��ͷ��ҵ��������������������Ͷ�����β�ҵ�����γ��˲�ҵ��Ⱥ�����е�������Ҫ�������֡�

�����е�������Щ���й�˾��ȣ���ҵ��ģ����������ԶԶ���

������������Աȱ�

|

�����е������������й�˾�Ȳ��߱����ƣ���ҵ֪����Ҳ�dz����ޣ���˾δ�ܽ�����ҵ����ҵ�ص�������ҵ100ǿ��¼��ֻ����С����Ӫ��ҵ��������ǰ��

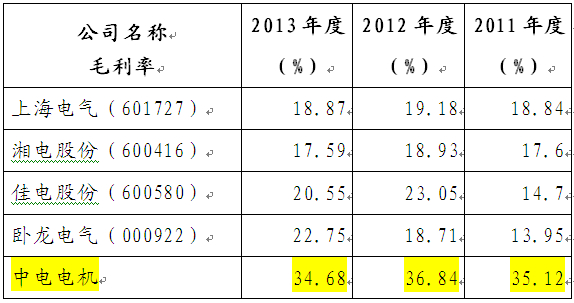

��������ë���ʴ��ɣ�Զ����ҵˮƽ

�����е������й�˵������ʾ��2011-2013�����ҵë���ʷֱ��ǣ�34.68%��36.84%��35.12%��Զ���ڵ����ҵ18-24%��ƽ��ˮƽ��

����ë���ʶԱȱ�

����

|

����ë����ƫ�ߣ����е�����ӯ��ָ���Ե÷dz�Ư������ֵ�ù�ע���ǣ��е�����δ�������ι�Ӧ������δ¢�������г�����ҵ�����������������ë���������Ĵ��ɻ�

������Ȼ�е���������ë����ƫ����Ҫ����Ϊѡ���Խӵ���2012����ͭ����֡��ոֵ�ԭ���ϼ۸��»����£���ԭ���������ŷ���

��������ҵ���������������Լ������Ƶ�ǰ���£��е����к��ʱ�ѡ���ë�����������⣬ԭ���ϼ۸��»���Ȼ�����ë���ʣ���ͬ�еIJɹ��۸�Ҳ���½�����ë���ʶԱȱ��п��Կ�������������˾2012���ë���ʶ��в�ͬ�̶ȵ����ߣ�����������Ϊʲô�������ʱ����е�����ë���ʶ����Ը���ͬ�У�

�������������г�ή�ң�ļͶ��Ŀ�����

���������е�����ȥ����IJ�����ʾ����˾������Ҫ��Դ�ڴ���ֱ���綯���ͽ����綯�����з������������������������ϵ�ռ�ȳ�����80%��

��������ֱ����綯����ҪӦ����ұ�𡢴�����ҵ�����ͽ�����綯����ҪӦ���ڻ�е����������ɽ����ֽ����ҵ����������ҵ�ձ鲻������ұ�𡢴�������ɽ����ҵ�Ե����Ʒ����ƣ�����ټ��ϵ����ҵ���ܹ�ʣ���е���δ���ľ�Ӫ������˵��ǡ�

������Ȼ��ҵ���ܹ�ʣ�����е���ļ���ʽ����ҪĿ����Ϊ��������ܡ��е����ƻ�ļ���ʽ�2.6��Ԫ����Ҫ���ڴ�����Ч���ܵ���������غ��з����ĵĽ��衣��ļ����Ŀ�����е�������Ӫҵ������ҵ���м�����������Ʒ�����ĵ�����Ŀ�����輰�������ڽϳ����ڶ��������Բ���ӯ����Ԥ����Ŀ���ɺ���һ��ʱ�����۲���ָ�ꡣ�������Ŀ���������Ϻ�۾��÷Ż����г������Խ��š���ҵ���������ڣ��е����IJ�����ս���¶���š�

�����ġ�һ�ɶ����ڵ��·���

�����е����й�˵������ʾ����һ��ɶ�����ԣ��ռ��40%���͵ڶ���ɶ���������ռ��36%��ϵ�ֵܹ�ϵ��������ɶ������٣�ռ��20%���������Ǹ��ӹ�ϵ��

�������ϼ���ռ��96%����ʹ���ƻ�����2000��ɺ����ϼ��������е���72%�Ĺɷݣ�ӵ�й�˾���Կ���Ȩ��

�����г��۵��ձ���Ϊ��˽���ʱ��ع�ʹ����ҵ��Ӫ�����Եĸ���ɫ�ʣ���֮ȱ����Ч��Լ�����ھ����и������¶���С�ɶ�������˺�����Ŀǰ���й�˾��¶������١������䡢�����������й�˾�ʲ���Υ����Ϊ�У��൱�������ɡ�һ�ɶ�����ɵġ�

����������Ϊ��ӯ��ָ������е�����Ψһ���㣬��ȴ��Ϊë���ʴ��ɶ�ʳ���������ʵ����ҵ��ģ���г���λ�Ͳ���ָ���Ͽ����е������ʺ�����С���������У��������������岻��������ǰ��Ҳ�����ֹۡ������衿

������������ѻ��������

����˵�������а�