�����Ѻ��ƾ�Ѷ ������������˺���ҵ���浥�ķ����ڼ����й������г����ĽŲ�Խ��Խ���ˣ�����ֻ���������һ�š���������������Ƶ����շſ���7��10�գ������г���С��������ʾ�����������г�����Ҫ������������������ʹ��ھ����������������ǻ�����Ϊ������Ӧ�ÿ���ʵ�֡���

����������С���г�����������̬���������г���������ʵ�֣���Ȼ�����һ�������й���ɫ�����ѡ����ط����������ӯ��ƽ����г������ʲ������С�

���������������

�������������ĵط�ծ��������һֱ����Ϊ���й����õ���������������ȥ�����������Ʊ�����ʾ������2013��6�µף��ط��������г������ε�ծ��10.88���ڡ�����2012��ף���һ���ݻ�ֻ��9.62���ڣ����������ߴ�13%��

������������䱨����ָ�����ط�����ծ����ڵ�����������ٽϿ졢���ֵط�����ҵծ�����ء������س�������������̶Ƚϸߡ����ֵط��͵�λΥ������Υ��ʹ�á��������δ��ָ����һ�������ǣ��ط���������ծ���������ʲ������У�������Ͷ�ʻر���������֧�����������ʡ�

���������й������г�����˵����һ����ʮ����Ҫ������ʮ�����ء�

|

| �ط����������Ͷ�ʡ������ˡ���ͼƬ���Թ��֤ȯ |

|

| �����Ƿ���ծȯ�Ĺ�ģ����Խ��ͼƬ���Թ��֤ȯ |

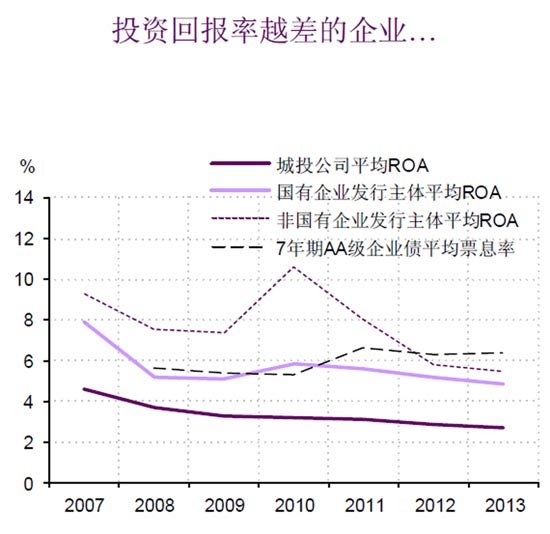

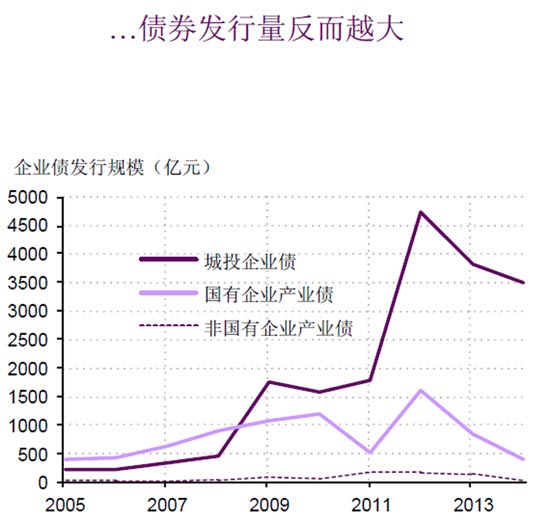

�������֤ȯ��ϯ����ѧ����ߵ��˵��о����֣��ط��������Գ�Ͷ��˾�����壩���еĵط�ծ���Լ�������ҵ���ֵ���ҵծ����Ͷ�ʻر���ҪԶԶ�ĵ������ʳɱ�����������Խ�࣬����ҲԽ�ࡣ�ڴ�ͬʱ����ЩԽ�ǵ�Ч�ʵġ���ҵ�������е�ծȯ����Խ�ࡣ

������Ҳ�����ˣ��ط�����������ܲ�û���뵽��Ҫ��Ǯ�����ң�����Ͷ��Ч�����������û��ǿ�����ĸĸ���Ǹ����ͻ�����

������߳���Ϊ���������ӱ��������ҡ�����һ����ij�����������ʹ�ʽ�����Ч�ʽ�һ�����ͣ��ط�ծ�������ۻ������������������ѣ��������������ȥ��Ǯ������������ء�����Σ�յ�ϵͳ��Σ����

��������Ʒ��ط���������

����Ŀǰ����������Ϊ�ط�����ծ����İ�ʾ�������ģ����������˶����ţ����������������ӵط�����ΥԼ��Ͷ����֪����һ�㣬�ط�����Ҳ֪����һ�㡣

��������������£��ټ��ϵط�������Ԥ����Լ��������ʽ�����ȱ�����������ԣ�ֻҪ���ʽ𣬸ߵ����ʶ��ܽ��ܡ�����Ͷ���Ƿ���Ч�ʣ��ܷ���Ϣ������������һ�β��ĵ������ˡ�

�����������С����ǰ��ǰ�����ĵIJ�����Լ�����⡣2010�꣬��С����һ��̸��ʱǿ�������г���������һ��������Ҫ�в���ӲԼ������������Լ�����в���ӲԼ������ҵ��ֻ����Լ������ҵ����һ����������ִ������⡣��

�����������һ���⣬����Ҫ��ʵ�ֶԵط������IJ���Լ��������Ҫ��ɶԹ���ĸ����г����ĸĸ�����־�������һ�һ������������ġ�(��)

����˵�������а�