9�·���ҵ���������ּ��ټ��� ����������ӭ����������

�������չ���ͳ�ƾ�������ʾ��9�·���ҵ�����������ּ��ټ�����ó����ɢҲ����ȷ��A���ܶ������������ָ���2.07%���Ƿ����������¸ߡ�Ȼ�������Ƕ��г��Ŀ���ȴ�ٴηֵ����𣬰��ų�Ҫ����2000�㣬�н���Ԥ����

��ع�˾��Ʊ����

������רҵ��ʿ�ƣ����մ����Ƕ�ǰ��������������������ָ����Ҫ��̫���������������ϲ��˹��ֱ��ۣ���������û���ش�仯�����ʵ���ע������֧���ҹɼ۵������Եĸ��ɡ�

����ר����/�� �������Ұ����������⣩

�����ھ���������11�������յ���֮��A�����ճ��ִ�����ָ�����ָ�Լ���ҵ��ָ�����Ƿ�����2%����ָ��2237.87�㣬��2.07%�������������������������Ƿ�����С�̹�Ҳ�����������ҵ��ָ��1522.02�㣬�Ƿ�2.01%��

������������֧�Ŵ������

������������д���ոߣ���Ҫ���������������ߴ̼��£���ǰ���������������������Ϸ�������ϯ���Է���ʦ������Ա������߱�ʾ���ܵ�����ͨ10������������Ӱ�죬ȯ�̹���һ����´졣����ҵ�������Ѿ����Ժ�ת������Ͷ�����ٴ���������������մ�����������У���Ԫ֤ȯ�Ƿ��ﵽ9.83%������֤ȯҲ���8%��

��������֤ȯ��ʾ��������Ϣ��ƫů���߲���ȷ��ó����ɢ�����㶫�����ȿ�����Χ�ڶ����������÷��������ǹ�����"�����������ṹ"����Ҫ�ٴ룬�Ծ��û�������ȶ����Ż��������á���

�������г������ͷ����У����ǻ����ǵ�̬���ٶȷֵ�����

����10��28�գ��н���ղ������г���¶����������һ��ǧ�ڶ����ˮϸ�ڣ��ڡ����˴���������������ܻ����£����л�����������������Ϊ����۸���Ϊ��ת�䡣���г����Ϊ�����г����ǵ�һ�����ɡ������µ���Ȳ��Ա����У��н����ʦ�������ʾ��2015������ʵ�֡���ծ˫ţ��������A�ɽ�ʵ��Լ20%��������档

�������������վ���֮��

��������������֤ȯ���������ʾ���ļ����ʽ������ƫ�����ټ���ȱ��������֧�ţ���ָ�п����ٶ���ս2000�㡣

�����ڲ������棬�㷢֤ȯ����ʦ�ַ��ʾ����һ�Ĵ����Ԥʾ���ַ����ĵ�һ�������ӽ�β������Ͷ���߶�δ���г������߶�Ҳ�����й�����������ˣ��ڲ����ϣ����߲��˹��ڱ��ۣ����ڳֲֵ����ϴ�ĸ��ɣ���������û���ش�仯�ɿ��ǼӲ���������

��������������֤ȯ�ͽ��飬���ڻص���δ�������ز���Ӧ�跴������֡�����ȯ��Ҳǿ��������ָ���ص�����ı����������������е����ơ�

����������֮�������ɡ�

��������ϵͳ�����������������

�����г����������йز����ѷ����ڲ�֪ͨ��Ҫ�����ί���ռƻ�ÿ����15%�ı�������Winddows����ϵͳ�滻������Ҳ�Ӽ��ҹ���������ҵ�˽������ϵͳ�������滻ȷʵ�����ƶ����������ص�Զ��Ԥ����2020��Ż���һ���Ƚ������Ľ��Գɹ���

����Ŀǰ���ڹ���15����ҵ������������ϵͳ�����������ɹ�����������Ϣ��ʾ������2013��ף�����1.5��������뵥λͨ�������������ɹ������ɹ�������������60���ף�����6��Ԫ��

�������ڲ���ϵͳ�Ŀ���������Ȼ���٣�����ģ����С����Լ���ڲ���ϵͳ���̵�ԭ��֮һ�ǻ�����Щ����ϵͳ��Ӧ�û������ࡣ

�����ƹ��������ϵͳ����ϣ������������ս�Բ��棬��ذ��Ҳӭ�����á��й��������˳���Ϣ����ʤ���������������ֵ�ù�ע�� ��Ѧ�ɣ�

����ǰ������ҵ�������ٽ���7.9%

��������Ѷ

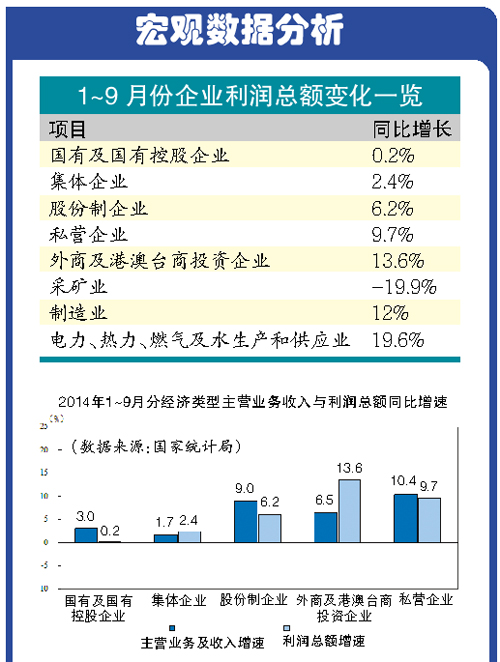

��������/�� ���߳º��ᣩ����ͳ�ƾ����칫����1~9�·ݣ�ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�43652.2��Ԫ��ͬ����7.9%�����ٱ�1~8�·ݻ���2.1���ٷֵ㣻ʵ����Ӫ�����40813.8��Ԫ��ͬ������7.5%�����ٱ�1~8�·ݻ���2.1���ٷֵ㡣���й�������������ͣ�������ҵ����������ߡ�

������������ҵ������������Ӧ���˿�����

����1~9�·ݣ���41����ҵ������ҵ�У�33����ҵ�����ܶ�ͬ��������1����ҵ��ƽ��7����ҵ�½������У���������ҵ����21%���������ͨ�ź����������豸����ҵ����27.5%��ú̿���ɺ�ϴѡҵ�½�47.1%��

������ϲ���ǣ�9�·ݣ���ҵ�����������˼��ٵļ���ģ���Ϲ�ҵ��ҵʵ�������ܶ�5633.9��Ԫ��ͬ������0.4%����8�·�Ϊͬ���½�0.6%��

��������ʧ�����ǣ�1~9�¹̶��ʲ�Ͷ�ʻ�����16.1%������ȫ��Ŀ��1.4���ٷֵ㣬��2002��3�����������ֵ�����ɹ̶��ʲ�Ͷ���е�������Ҫ�����У����ز�Ͷ�ʡ�����ҵͶ�ʳ����»�������Ͷ�ʳ���·�����Ҳ��λ���䡣Ŀǰ���ѹ������9��CPI�Ѿ�����1.6%��չ��δ������β���ػ���֮�£�ͨ�Ϳ��ܼ������С�����ֵ��ע����ǹ�ҵ����Ʒ�۸�۸�9��PPIͬ���½�1.8%���Ѿ�����31���´���ͨ�����䣬��ʾ��ǰ������ҵƣ������ζ�ž���δ��������ֵ�ø߶Ⱦ���ġ�

����������֮�������ɡ�

������·������ͣ�� ����������������ʸĸ�

�������������ĸﶼ��������������������⡣������һλ˽ļ��ʿ�Լ��߱�ʾ���ڹ��ʸĸ�����У�������������������İ�飬��ó������Ҳ�����ܳ衣

������������������Ҫ��ŵ�֮һ���Ǹ���������һ���Ǻ��й�������������ҵ������ʵҵ����������й�������̫ԭ�ع��ȶ�����ͣ����Դ֤ȯ�����ұ�ʾ����·�⽻������ڣ�·�����ƺ������������ͷţ����Ὣ���������Ƶ��г��ķ���˼��ϡ����ö������ҵ���й��ϱ�����������������������ȣ���·��Ϣ����������������������ȡ�

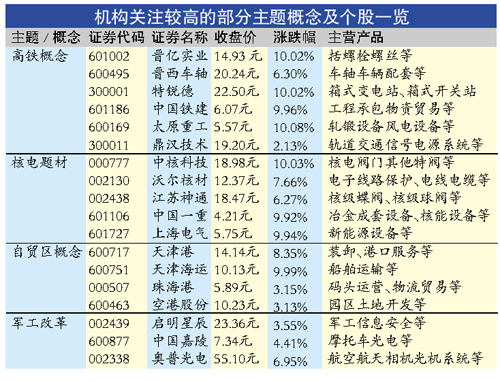

����ͬʱ�����������ʾ���˵���ҵ�ļ��Ƚ����������ڣ��ø���ɹᴩ����2015�꣬�Ϻ��������к˿Ƽ����ֶ��˲����й�һ�����Ϸ�ɷ��ȶ�ֵ�ù�ע�������Ϻ��������к˿Ƽ�����ͣ��

���������ע��

������Ϣ���ϱ����ϲ�������ĩ����

�������ܡ��ڶ��㲿����ҵ����Ӱ��

��������Ѷ

�����������������������ڵ�ʮ�����й�������·װ��չ�ϣ�����Ϣ���ϱ������ڽ��кϲ���������ĩ�����ش���Ϣ���������ռ����µ��ϱ������������Է������˾�δ�����Ӧ��һ��Ϣ���й���������л�����ڹɶ�����ϱ�ʾ���ϲ������ѳɹ���ս�ԣ��ɸ߲�ȷ����Ŀǰ��ʱû�о��巽����

��������9������Ϣָ������ί�����ϱ������ϣ����Ҹ����ϱ������Ϸ������ϳ������DZ������У��ϳ�ͨ���������պϲ����������������ϱ�������һ���ɹ���ί�������¼��ţ���Ͻ�������й�˾��

���������ϱ����ϲ�������ձ鿴�úϲ����ϱ������ԡ�һ�¶��⡱������Ӧ�������ӡ��Ӱ͵ϡ�����˹ͨ�ľ�����

�������з�����ָ�����ϲ������ܵ����ⷴ¢���Ʋõķ��ա�ͬʱ���ϲ����������ϱ������Ծ�Ӫ�����Ʒ�ƣ��������������;�Ӫ���������Ȩ��

������̩������Ϊ������˴����ºϲ�����������ᵣ��δ���Ƿ������г�¢�ϣ������Ϲ����г���չ�����������ϱ������㲿����ҵ��˵�����ںϲ���һ��������ܻᵼ�²�����ҵ�ھ����д������ƣ��������������ǿ�Ȳ���Ӱ�졣

������ȯ����ʿ��ʾ���ϱ����ϲ�������ƶ���·�豸����ֵ��������Ҫ���أ���·�豸�������ƶ����������й���·�豸�ں����г��ij���ͻ�ơ����������й�����������������ʾ��ǰ�����Ⱦ�����39.58��Ԫ��ͬ����65.1%��

�������ߣ������� (��Դ�������ձ�)

������������ѻ��������

����˵�������а�