����������ѧ�⻪����ѧԺ����ѧ���� ���� ΪӢ��������ʱ������������

�����������й��������ٵļ����ͳ����ƽ�������й��ط�����ծ��Ĵ������������������Խ��Խ���ȡ��й��������ѽ������г�Ϊ����������ط�ծ�������˼·����ӳ���й�ʮ�˽�����ȫ���ļ��й��ڵط�ծ�����������֮�С�2014��8��31�ţ���Ԥ�㷨������ͨ����Ϊ�ط��������еط�ծɨ���˷����ϰ���10��2�գ�����Ժ���������ڼ�ǿ�ط���ծ��������������������Ժ43���ģ�����ȷ�˵ط�����ծ���ɵط��������룬ͨ��ʡ�ڹ���Ժ�����ȣ��ٻ��ȫ���˴�ί���������ʡ�������������������°����������г�����ʽ�������ҷ��ӵĵط�����������ϵ���������г����ķ����й��ط�����������ϵ�ĵ�һ����

������Ϊ43���ij�̨���ã�ʵʩϸ���в��������г������Գֹ���̬�ȡ����ǣ�����Ϊ����ʹ43�����ϸ�ִ�У�Ҳ���ܴӸ�������й��ط�����ծ�����⡣һ�������Ƿ�����г��������²�����Ҫ����Ҫ�������ܷ�ӱ����Ͻ�����⡣����й��ط�����ծ������Ĺؼ����ڶ�����Ԥ��Լ���µĵط���������Ͷ�ʵij嶯����ͨ���γɵط�ծ���г������ۻ��ƣ��Ż��ط�����Ͷ��Ч�ʡ��Դ˹�֮��43�����������ĵط�����������ϵ���о��롣

�����ط�ծ�������ؼ�����ծ���ģ���������������ƥ���ծ�ۻ���

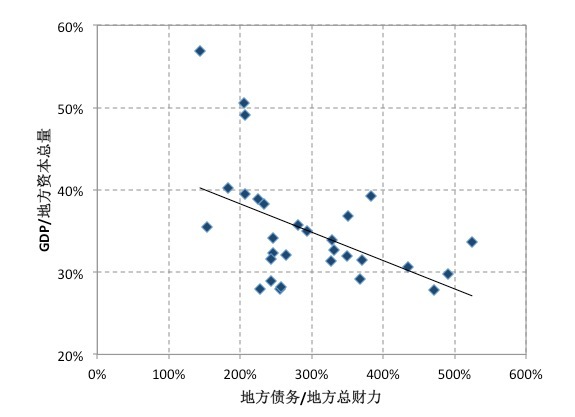

�����ȴ��������ͼ˵�������Һ����Ų��������о����ܼ���Ԫ�²�ʿ������ڵط���������������һϵ���о�����ֱ��Ҳ����Ҫ��һ�����֡�������ʡΪ��λ���õط�ծ����ط��ܲ����ı����������ط�ծ���ˮƽ����GDP��ط��ʱ����������ݸ�ʡ��ȥ��ʮ��̶��ʲ�Ͷ�ʰ�ƽ���۾���ˮƽ������ı����������ط�����Ч�ʣ���ָ��������ҵ��Ͷ���ʱ������ʡ���ͼһ��ʾ���ط�ծ��ˮƽ��ط�����Ч��֮����������ĸ���ع�ϵ���������÷�չЧ�ʽϸߵ�ʡ��ծ��ˮƽ��Խϵͣ�ծ�����������ǿ����Ҫ�ر�ָ�����ǣ��ط�����ծ��ˮƽ��ط����÷�չЧ��֮�����ָ���ع�ϵ���������������Ƶط�����������ϵ�Ĺؼ������㡣

|

| ͼһ���ط�ծ��ˮƽ��ط�����Ч�ʵĹ�ϵ |

�������й�Ѹ��ʵ�ֹ�ҵ���Ĺ����У��ط�������ծ���豾���ɺ�ǡ��ط�ծ��ʲô���Ĺ�ģ��������Ȿ������һ��α���⡣�ط�ծ������Ĺؼ����ڵط�����ծ���ʹ���Ƿ�õ����Ƿ���Ч�ʣ��Լ�ծ������Ƿ��Ƚ����ⲻ��һ���Ĺ�ģ�ܽ���ġ�

����������ʷ�Ϲ��ϵ���ΰ��IJƳ����ܶ�����˵����������ծ��ֻ�в����ȣ��Ƕ����ǹ��ҵ�һ��ף���������й����ÿ�����һ�ָĸ�ع�������������֮�ʣ��ط������ھ����������Խ����ݼ�����Ҫ�����á����ֱ����£���ȷ����ط�ծ�������Ե���ʣ�������г�Ϊ�����ĵط���������������Ҫ������ͼһ��ʾ�������ط�����������ϵ�ĸ���������ͻ���ԭ������һζ���ƹ�ģ������ͨ���γ���ط�������ƥ��ĵط�ծ���ۻ��ƣ����г�����ȷ�������ĵط�ծ��ˮƽ�����������ط�ծ���ʹ��Ч�ʺ͵ط����÷�չЧ�ʡ���һԭ��ȻҲ�����š��³�̬�����й�������Ͷ��������Ч��������ת�͡�

�����й��ط�ծ�ı��ʣ�����Ͷ�ʼ���֢�ĵط������ý�������������

�����й����ù�ȥ��ʮ����ijɹ��ܴ�̶������й�������ȡ�ĵط�������Ȩģʽ�йء�����ģʽ�£��ط������Ŀ����Ծ���ָ�������Ǿ�������ָ��Ϊ�����ط�����֮��ľ��þ����ںܴ�̶��ϴ������г������������ط����÷�չ�����á��ط���Ȩģʽ��һ��������ƶ���ƣ�����������ƵĿ���ָ�긳���˵ط�������չ���õĻ����ԣ�������Ʒdz����Ͼ���ѧ��ļ����������ۣ�incentive compatibility����

�����ط�������Ȩģʽ��ӳΪ�ط������ڿ��ƴ־�����Դ��ǰ���£�ȫȨ����Э���ط����õķ�չ��������������ط�������Ȩ���������Ƿ�չ���ؾ��ã���������֮��ľ��þ������ط������쵼����Ǩ����Ҳͬ�ط����÷�չ�ļ�Ч��ϵ��һ�𡣵ط���Ȩģʽ�£��ط�������չ���õ����鱻����ص���������

�����ط����÷�Ȩ��˫�н����ط�����Ͷ���ʻ�����������Ͷ���ʣ����й����õĸ��ٷ�չ��Ȼ���������á����ǣ��ط��������������������µط�����ƫ���ϴ���Ŀ�����Ͷ�ʡ����������ػ���ҵ��Ȼ������Щ����������Ͷ����Ŀ��Ͷ���ʱ������ʲ����ߣ�����ռ���˴�����ԭ���Ϻͽ�����Դ���γ��˶���Ӫ���õ��ż�ЧӦ��crowding out effect����

�������ط����÷�Ȩ������������ǵط�����ծ�����⡣�����п��������£��ط���������Ͷ�ʼ��飬ǿ�ƽ��뾭��������ط���������Ȩ���롰��Ȩ�����ڲ�ƥ�䣨ע���������Ȩ�������ط�������������ĸ����������ʺͳ��н��裩���ʽ�ȱ�ڳ��˿��������벹���⣬��Ҫ��Դ�ڵط�ծ��ƽ̨�ĸ������ʡ��ط�����������Ͷ�ʣ���Ϊ��Ԥ��Լ����ԭ��Ͷ���ʱ������ʲ����ߣ��ټ��������ϵĿ��ǣ��ط������ձ�ȱ���ϳ�Զ��Ԥ��滮����һ����ɵط������ձ�ȱ�������ط�ծ�����ʶ�ͻ��ƣ�������Ϊ���ġ�

�����й��ط�����ծ�������ʵ���ǻ���Ͷ�ʼ���֢�ĵط������ý������������£���Ť�����ʽ�۸�ʹ�ý�������ַ�����Ч�����ʽ�Ĺ��ܣ��Ӷ����µط�Ͷ�ʵĵ�Ч�ʣ������γɶ���ѭ�����ص�����ѧ���ſ���һ��ǿ����һ������ԭ���κ��ܹ������ֵ��Ͷ�ʣ�����Ͷ����������ҵ������������Ҫ����Ͷ���ʱ������ʣ�ROIC�������ʱ��ɱ���WACC����һ������Ҫ��������ط�����ծ�����⣬������Ҫ���Ƶط�������Ͷ�ʼ��ʣ���Ҫ���г������ʱ��ɱ�ȥ�����ط��������к�����Ͷ�ʡ��ɴ˿ɼ�������ط�ծ������Ĺؼ����ڽ�����ط�����������ϵ���γ���ط���������ƥ����г����ĵط�ծ������ϵ�����ط�����ծ���������ߣ����Դ��Ż��ط�����Ͷ������Ϊģʽ��

����43���ļ����������������г��ĵط�ծ��������

����43���Ĺ涨�ط�ծ�ķ����ɵط����룬ʡ���������������ƶ��£��ط������ĵ��·������Ⲣ���ܵõ����⣬ֻ�ǰ���ǰ����������ط������ľ��Ϲ�ϵ��copetition�����������������ʡ����֮�䣬ʡ��������������֮���˫�ؾ��ϣ�����Ҫ���ǣ��������壨ʡ���������ʽ��ʵ��ʹ�÷�����������������ͬһ���壬�����������������Ԥ��Լ�����⣬���γ���������������ˮƽ����ƥ����ʽ�۸����������ط�����Ͷ��Ч�ʡ�

�������Խ������е�ʮ��ʡ�еط�ծ�Է��Ի�Ϊ��������±���

|

������һ�г����������ҵ����ݵľŸ�ʡ�еķ�ծ�ɱ����ݡ���ϸ�ж���Щ���֣����������Ե��쳣���Σ���һ��һЩʡ�ݷ�ծ�ɱ����ڹ�ծ�ɱ�����ɽ��Ϊ�����������ṹ�ķ�ծ�ɱ����ȹ�ծ�Ͷ�ʮ���������ң���ɽ��ʡ�IJ�������������ܺ�������𣿵ڶ�����Ÿ�ʡ�г�ɽ��֮���ڷ�ծ�ɱ���û�����ԵIJ����ԣ������Ե���⼸��ʡ�������÷�����û�����Բ��졣����Ȼ��ͼһ��ӳ���������Ȼ��ͬ�����й��ط�������ծ��ˮƽ�ڲ�ͬ�����зdz���IJ����ԣ����ص��������Ӧ���Ƿdz���һ���ġ�

�����ɼ���ʡ�����淢ծ��û���γ��ܹ���ӳ�ط���������ˮƽ���ʽ�۸����еط�ծ�ļ۸��γɺܴ�̶���ȡ���ڵط�������Ͷ���ߣ���Ҫ�����У�֮��IJ��ģ��ط������IJ������͵ط������Ա��ؾ�����Դ�Ŀ��Ƹ��˵ط���������Ȩ�����ֵ����г���one-sided market����Ȼ���г���������Ȼ���γ������ĵط�ծ��������ϵ��û�л�������ϵ��ָ������Ԥ��Լ���͵��·��յȵ��µط�����ծ��������ֵĸ���ԭ�����������ط�Ͷ�ʵ�Ч����Ȼ����ߡ�������ǽ��Խ��͵ط����ʳɱ���Ϊ���˵ط��������ڵ�ָ�꣬ʮ��ʡ���Է��Ի��Ǹ�����ijɹ��������γɵط�ծ�г����������ʽǶȽ���ʮ��ʡ���Է��Ի��γ�Ť���ĵط�ծ���ۻ��ƣ��������ü۸��������ʽ�����ã��������г��ض���һ����Ч�г���

�������⣬����43���ĵĹ涨���ط���ծ��Ҫ�ڶ���ڽ��У��������Ҫȫ���˴��������֡���ȡ������뷢չ�ط�ծ�г���˼·��ì�ܵġ�һ���ط��費��Ҫ��ծ����Ҫ����ģ��ծ���ʺ���ʲô���ľ�ծ�ɱ�����Щ��ȡ���ڵ�������ծ��ʹ�õ�Ч�ʺ;��÷�չ��Ч�ʣ���ͼһ��ʾ�����ù�ģ�ܿصط�ծ�����Ȿ�����Ͳ�ͨ����������������ط��IJ��Ļ�����������ġ�Ѱ�⡱���ᡣ�й���Ʊ�г����ڶ�ȼ���������������г�Ť���������ڻ����������й�A���г������������ִ���һ���µ��ʱ��г������ط�����ծ�г�������ʱ��ǰ��֮�������ɲ��顣

������Ȼ��43���Ļ�û�о����г��ļ��飬�����ܲ����������д��۲죬������Ҳ�������й���������ı仯���������ǣ����ò�ָ����43��������ӳ���Ĵ������½����ط�ծ�г�����˼·��top-down approach���������й��ط�ծ�г�����Ҫ���������ϵ��ʻ�Ĵ��º�ʵ����bottom-up approach�������Ǻϡ�

����һ���г������й��ط�ծ�г�����Ҫ��

��������ط�ծ������Ĺؼ����ڽ�����ط��������ڣ��γ���ط���������ƥ����г����ĵط�ծ������ϵ��Ϊ�ˣ��й���Ҫһ����Ϊ���ĵط�����ծ�г�������������һ���г�������ƶȻ�����ʩ���dz�Խ�˵����Ľ��ڲ��档���������һ�������г����ƣ�������������������ϵ���Եط���������������������������Եط������Ŀ�����ϵ�������ڹ淶�ط�����Ͷ������Ϊ�����ڵط���������֮�ʣ������������ĵط��ʲ���ծ�Ͳ�������֧����Ϣ��������������ʩ��ҵ���������ڿ�ѧ�趨����������ҵ��ָ�꣬�����ط����÷�չĿ��������ԣ��ڶ����ط�������Ϊ�������壬��Ҫ���������ʲ���ծ���Ͳ�������֧������Ϊ�˱��ڶ�̬��صط���������������ծ�������������Ҫ�Եط�����δ��������ʲ���ծ�������������֧��������ݵط����ù滮����ȫ��Ԥ�⣬������Ԥ�������������ͳһ�ط�������ծ�������ʽ�ʹ�����壬���ھ߱���ǰ�������ĵ��л��أ�������������ֱ����Ϊ��ծ����ֱ�ӷ�ծ��

������ע����������Ϊ�й�������������ѧ�ߡ���Ƹ���ڡ�Ϊ�ط������ṩ������ʺ�Ͷ���ʷ���Ľ��ڷ���ƽ̨���Ż㣨TrustWorks����ʼ�ˡ����½��������߸��˹۵�

����˵�������а�