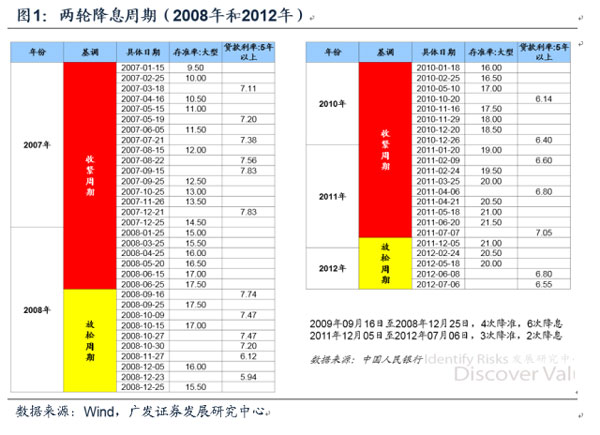

����1���¼����������н�Ϣ

����2014��11��21�����䣬�й�����������վ�������棬������2014��11��22�����µ����ڻ�������Ҵ���ʹ������ʡ����ڻ���һ���ڴ���������µ�0.4���ٷֵ���5.6%��һ���ڴ��������µ�0.25���ٷֵ���2.75%��ͬʱ����ƽ������г���

��ع�˾��Ʊ����

�����������ǻع���ʷ�ϵ����ֽ�Ϣ���ڶ��ڷ��ز�������Ͱ����ֵ�Ӱ�졣

|

����1998��ס����Ʒ��֮��Ϣ������Ҫ�����֣���һ������2008�꣬�ڶ�������2012�ꡣ2008�꽵Ϣ����ʼ��2008��9��16�գ�6�ν�Ϣ������4�ν���2012�꽵Ϣ����ʼ��2011��12��5�գ�2�ν�Ϣ������3�ν���

����ͨ���ع�2008���2012�����ֽ�Ϣ���ڵ���ʷ��������Ҫ�ش��������⣺

����1����Ϣ֮�ز���ҵ�����棨�����½�סլ�ɽ�����ͼ۸���α仯�����������ǣ���Ϣ����ס���ɽ�����������������ͼ�Ӱ��Ч�����������ڷ��۵�Ӱ�����ͺ���Ӱ�����ʱ��ϳ���ͨ���ڽ�Ϣ3~6���º���ͬ�������ɸ�ת��������ͬ���������ij���ʱ���������12���¡�

����2����Ϣ֮�ز������������Σ����������ʲô�����������ǣ���ǰ���ֽ�Ϣ�����У��ز���鳬�����棨��Ի���300����ʮ������������������2008�꽵Ϣ�����г���+200%����2012�꽵Ϣ�����г���+40%������ʱ��Σ�2008��9��1��-2009��7��31�ա�2011��12��1��-2012��7��31�գ������Ͽ���������Ϊ����Ϣ���������������˵ز���ҵ��RNAV��ֵ��һ�dzɽ����������ת�ٶȼӿ죬���Ƿ��������������ˮƽ������������WACC�½���

����3����Ϣ֮����Щ�ز���ҵ�Ĺɼ۵��������ʷ���鿴������������һ�����۵������ĵز��ɣ�������ֱ�ӵ�������εõ���֤��������Ϣ��ծ��ѹ����Ϣ�ʸ������ĵز��ɣ�ͨ���ǽ��������������Ե�������������������ֽ�Ϣ�����У��������۵��Ժ�ծ���ƶ���Ϊ��������������������еĹɼ��Ƿ�������ǰʮ��

����2�������½��Եز���ҵ�������Ӱ��

����2.1���ɽ���������ͼ�Ӱ��Ч������

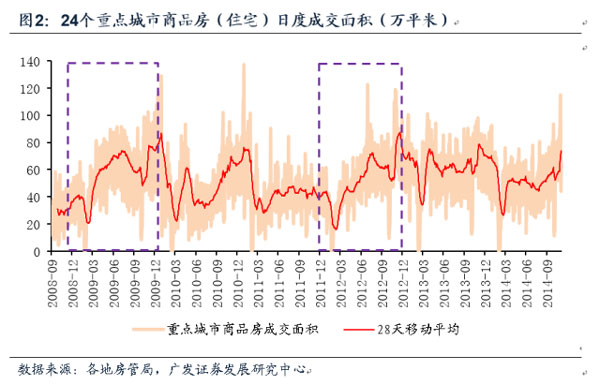

��������ѡ��24���ص�����նȳɽ����ݣ�����ӳ��Ϣǰ��ס���ɽ��������仯��������Դ�Ǹ������еķ��ܾ֣���֤��Ч�Ժͼ�ʱ�ԣ�ͬʱ����24�����ж��и������ֽ�Ϣ���ڵ������նȳɽ����ݡ�

������2008�������У���Ϣʼ��2008��9�£���ʱ�վ��ɽ�����Լ��30��ƽ�ף���9�·ݵ�12�·ݣ��ɽ�������������2009��12�£��վ��ɽ���ԼΪ85��ƽ�ף���ʹ������ҵ��ͳ������6~9�·ݣ��վ�Ҳ��50~70��ƽ�ס�

������2012�������У����ܽ�Ϣ�Ǵ�2012��6�¿�ʼ�ģ�����2011��12�¿�ʼ������3�ν���2011��12�¡�2012��2�¡�2012��5�£�����ˣ��������ڵ����Ӧ����2011��12�£��ڴ�֮ǰ���վ��ɽ��������6�����ǻ���40��ƽ�����ң�������ʼ�ɽ���ͬ���dz������2012��12�£��վ��ɽ���ԼΪ80��ƽ�ס�

|

���������dzɽ�����������������������������Ϣ�Գɽ���Ӱ��Ч����Ϊ������ͳ�ƾֵ��¶�������ʾ����Ϣ������Ʒסլ��������ۼ�ͬ�������ڶ����ڼ��ɸ�ת��������ת���������������ܸߵ�ˮƽ��

����������������2008�������У��¶��ۼ�ͬ�����ٴ�-20%��2008��12�£��������ƣ�����+54%��2009��11�£���

������2012�������У��¶��ۼ�ͬ�����ٴ�-16%��2012��2�£�����+2%��2012��12�£��������Ŵ����ɵ�Ч������������2013��ȫ�꣬�ۼ�ͬ��������+17.5%��2013��12�£���

|

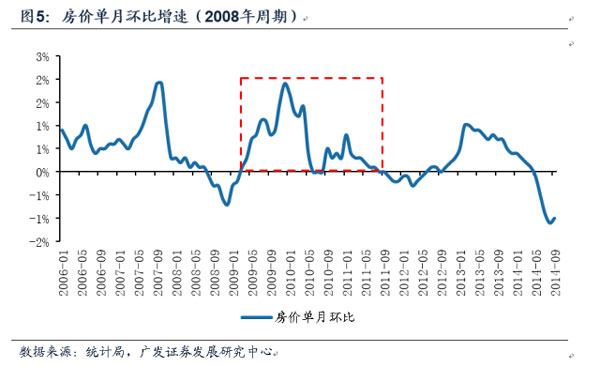

����2.2���ɽ��۸�Ӧ���ͺ�3~6���£��������й���

���������½����ڷ��۵�Ӱ����Ϊ���ӣ�������Ҫ�����ںͶ��ڵĽǶȽ������ۡ����������������������������ضȽϸߣ��Ӷ�����������������ˮƽ����ȥ��������أ������ˮƽ����ɽ���ء���ˣ������½����ڷ��۵�ֱ��Ӱ�죬�Ǵӻ��ҵ������������ڷ��۵ļ��Ӱ�죬���Ǵӳɽ��Ϳ�����������

��������ָ������ѡȡͳ�ƾֹ�����70�����г����½�סլ�۸�ָ����

|

|

����������������2008�������У��������ؼ������������������ʶԷ��۵�Ӱ�죬��ѭ�����ǻ������߷��ɡ�M2������������������������M2ͬ��������2008��9~11��ά�ֵ͵�+15%���ң��˺���潵Ϣ���ڣ�M2���ٿ�ʼ��������ߵ�2009��11�µ�+30%��������Ӧ�����۵���ͬ�����ٴ�2009��3�µ�-2%��ʼ����ת����������������ߵ�2010��5�µ�+15%�����۶���M2�ķ�Ӧʱ�ʹ�Լ3~6���£�������ͬ�ȸ������ǣ�+9%���ϣ�����ʱ��ﵽ12���£���������Ϊ���ij���ʱ����ﵽ29���¡�

|

|

������2008�����ڲ�ͬ����2012�������У�M2�¶�ͬ�����ٲ��ٴ������������һֱ�ȶ���+13%~+16%��������Ϊ����2012�������У���Ҫ�۲���Ƕ������أ����������������½��ٽ��ɽ���¥�п��ȥ������Ҳ�ڽ�Ϣ��ʼ������½���Ҳ����ȥ���ٶȼӿ졢���ˮƽ�½������۶Դ˵ķ�ӦҲԼ�ͺ�3~6���£�2012��1�£��ص���е�¥�п��ȥ�����ڴﵽ�����23���£���2012��12�£��Ѿ�����9.5���£������۵���ͬ���������Ǵ�2012��6�µ�-1.3%���ף��˺�ʼ������ֱ��2013��12�µ�+9.3%��

����3�������½��Եز���������ʵ�Ӱ��

����3.1���ز���鳬������ʮ������

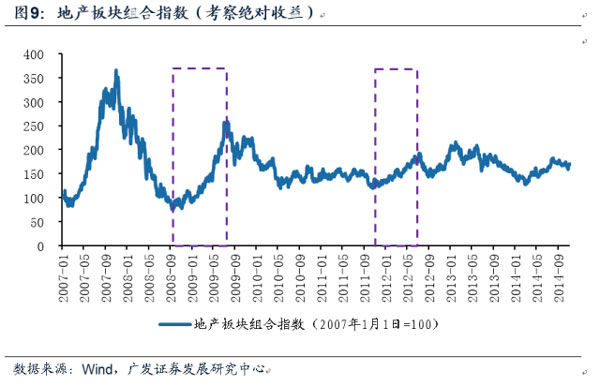

��������ʷ���鿴���������½��Ļ����У��ز���鶼��ýϴ�ij������档������2007��1��1����Ϊ���գ�ѡȡ���A�������ز������ȳ�A����ؼ��������̵ز������ջ�����ֵ�����Ȩ�ع����ز������ϡ�����5�ҵز���˾������ֵ��ģ��ǰ�ġ���סլ����Ϊ���ĵز���˾�����߱��о��Ĵ����ԡ�

�������Ƕ��壺�����ܻر� = �ز��������ܻر� �C ����300�ܻر�

�������ܻر��������Ϊ2007��1��1�գ�

�������ݶ��壬�������ܻر���ij��ʱ����Ϊ�����ҳ�������ʱ���������ǹ����ĵز�����������ڻ���300�������ʱ����ڵij�������Ϊ������֮����������Ϊ���������ֽ�Ϣ������������2008�������У���ó������������ʱ���Լ��2008��9����2009��7�£���2012�������У�2011��12�µ�2012��7�£��ز������϶��нϺõij������档

����3.2���ز�����������ͬ���ɹ�

|

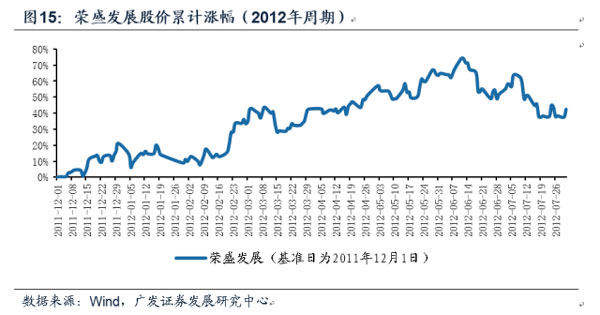

����ͬ���������ǽ����ĵز������ϣ��ڹ�ȥ�����ֽ�Ϣ�����У��ز���������ȡ�ÿɹ۵ľ������棺��2008�������У���2008��9�µ�2009��7�£����ǹ����ĵز�������ָ�����Ƿ��ȳ���+200%����2012�������У���2011��12�µ�2012��7�£����Ƿ��ȳ���+40%��

����3.3��RNAV����µز���������ʵ���̽��

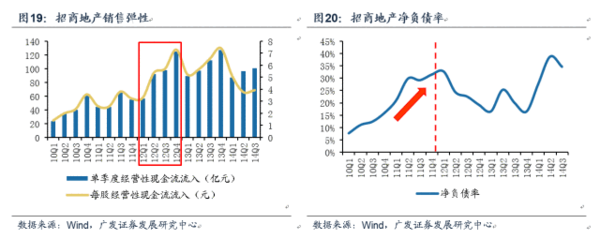

������RNAV�Ŀ���£������½������������������ز��ɵ�RNAV����һ����ת�ٶȣ��ز���Ŀ��ת�����Խ�죬�������ھ�Խ�̣��������������������£�RNAV��Խ�ߡ��ڶ������ۼ۸ز���Ŀ�����سɱ��ڻ�ȡʱ����ȷ��������ʷ�ɱ�����������Ҳ����ȶ�����ˣ��ز���Ŀë���ʵı仯ͨ�������ۼ۸���������۽���۸�Խ�ߣ��������������������£�RNAVҲ��Խ�ߡ������������ʣ�Ҳ���ǵز���˾��WACC�����ڵز���һ����Ϣ��ծ�ʽϸߵ���ҵ�������½�Ҳ����ζ����Ϣ��ծ�ijɱ����ͣ��������������������£���Ϣ��ծ�ɱ�Խ�ͣ�WACCԽ�ͣ��������������������£�RNAVҲԽ�ߡ�

����4��Ͷ��������ѡ��

����4.1���ع���ʷ�����۵��Դ�ֱ�����棩+��Ϣ��ծ�ʸߣ�����������

��������ǰ�����ۣ��������½��Ļ����У��ɼ۵������ĵز���˾������������һ�����۵������ĵز��ɣ�������ֱ�ӵ���������ʷ���ֽ�Ϣ�����ж�εõ���֤��������Ϣ��ծѹ���ʸ������ĵز��ɣ���RNAV��ܿ�����Ϣ��ծ��Խ�ߣ������½�������WACC�½�����ҲԽ���������������������ֽ�Ϣ�������Ƿ����ĵز��ɡ����ǿ����������ֽ�Ϣ�������������Ž�ǰʮ��Ψһһ�ҵز���������ǣ�2008���������Ƿ�+327%��2012�������У��Ƿ�+45%��

|

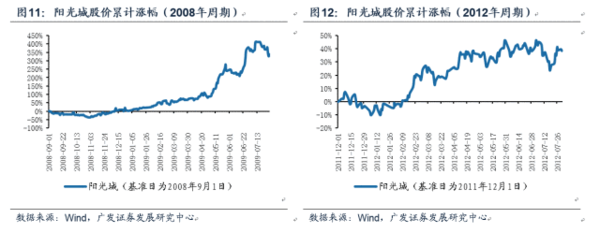

������������2008�������л�����2012�������У������ͬʱ�����������ᵽ�������������۵��Դ��Ҹܸ�ˮƽ�ϸߣ���Ϣǰ����ծ�ʽϸߣ���Ϣ�����ɱ��½�������ʢ��չ��2012�꣩�����̵ز���2012�꣩Ҳͬʱ����ǰ�����������������Ƿ���ǰ�ز��ɵ���ʷ������������۵��Դ����ڽ�Ϣ�����´ٽ��ɼ����ǵĸ���Ҫ����������2008�������е������Ͷ�ͽ�ؼ��ţ��Լ�2012�������е����Ͻ��������ɷݡ������ز������A��

|

|

|

|

|

|

|

����4.2��չ��δ����2014�꽵Ϣ�����еĵ���Ʒ�֣�

��������ǰ��������������Ҫ��ע����DZ�����۵��Դ�ĵز��ɣ�ͬʱ�����Ϣ��ծ���Ƿ��ڸ�λ����Ϣ�ıʸ���Ӱ�죩�����ǿ��Ǵ����ģ����250��Ԫ�������ز���˾��ɸѡ���¡������ص��Ƽ��ļ������۵��Խϴ�����̵ز��������ز�������ǡ����Ͻ��衢̩�̼�����

�������⣬�����Ƽ�ת���е��ڳǴ�ͨ���º��б����Լ����۰���ó����ĵ������ز��������ɷ���������ҵ��

����5��������ʾ

�����ɽ������Ʋ���Ԥ�ڡ�

�����ٱ�

����˵�������а�