����2014��12��14�����磬��ʮ����ȫ�����������᳣��ίԱ��ίԱ����������ίԱ�ḱ����ίԱ�������ϯ�ˡ�����•�ƾ�������̳��������������Ϊ������Ϣ���絽��ֵ���硪����Ϣ�����ڽ���ҵ�����á��������ݽ���

��������Ϊ�����ݽ�ʵ¼��

��������Ϣ���絽��ֵ���硪����Ϣ�����ڽ���ҵ������

����һ����Ϣ�����ǽ��ڻع����ҵ�Ĵ�����

�������ڵı����ǻ���ʱ���ֵ�����ü��۸��֣��������Ҫ�������ʽ���˫��ʵ�ֵ��������۸���ɴ˶������ķ��տ������⣻

��������Ϣ���������Ϣ��ȡ�������ԳƵ�ʱ���������н��DZ���ģ�

�������л�����ģ���Ĺ�ҵ����ʱ������Ϣ�ĸ��ӻ������˸��ӵĽ����н���ϵ��

�������������罻���硢�����ݡ��Ƽ��㡢�ƶ�֧������Ϣ���������ã���������Ϣ��ȡ�ijɱ��������˸��Ի����ʲ���ҲΪ��Ե�������ṩ�˼���������

������ǿ�������߱����Ľ��죬���ڲ�Ʒ�����Լ������������չ��

���������н�Ҫ��Ϊ�ͻ�������ڵ�һλ���з�չ�Ŀռ䣬�������ֵĽ��ڲ�Ʒ�ᱻ������

����������Ϣ�������Ըı���ҵĴ��죬���п��ܸı����֧�����ܵ�ʵ�ַ�ʽ��

�������滥�����������۵�������Դ�ͳ����ҵ̬��Ӱ���⣬����һ����Ҫ�ķ��漴���ֻ��ҵ�ǰ;��

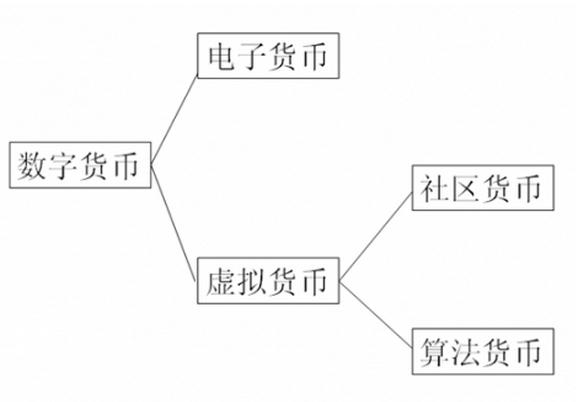

������һ�����ֻ��ҿɻ���Ϊ���ӻ�����������ҡ�

�������ӻ����Ƿ������ҵ�������̬��

����������ң�����һ����Ⱥ���ɷ����߷��е�������̬���������һ��������ߡ�������ѧ��������ļ��ܻ��ҡ����ǰ��������ĵ�������ҳ�֮Ϊ�㷨���ҡ�

|

�����������㷨�����ܷ��Ϊ����ȡ���ڲ����ߵ��Ͽɺͱ�ֵ���ȶ���

�������ҵı����Ǽ�ֵ�߶ȡ�����ý��ͼ�ֵ���أ�

�����Իƽ�Ϊ������ʵ������������㾭�÷�չ����������������û��ң�

�������������ƶ��Ǽ��з������û��ҵ��ƶȣ��������ߵ������ս�������û��ҹ�Ӧ��Ӧ���÷�չ������

�����㷨����ֻ������������⣬�����û����Ӧ��������Ĺ������ڻ��ƣ����������ֵ�IJ������⣬�����Գ�Ϊ���ڲ�Ʒ�������ʲ���������Ϊһ�������Ļ��ң�

������ǿ��ļ���������������Ӧȫ�÷�չ�Ļ���������һ�����룻

�����㷨�Ķ����Ա�Ȼ����������㷨���ң�����ֻ������ͬ�����㷨���ҵĻ�����⣻��Ҳ�ǵ�����ʻ�����ϵ���ٵ����⡣

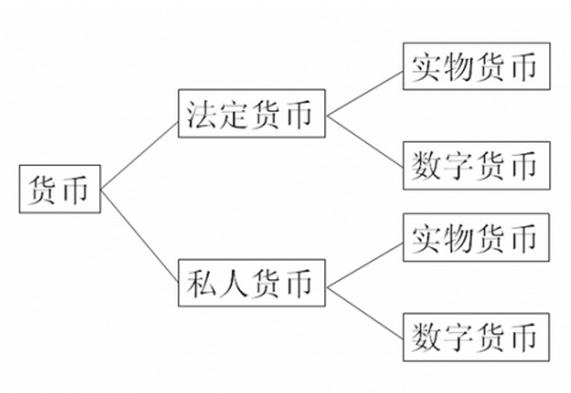

��������������������˽�˻��ҵĹ������������ij�̬��

������������֮��Ļ���Ϊ˽�˻��ң�

����˽�˻�����ʵ����̬��Ҳ��������̬��

����������̬��˽�˻��ҿ����뷨���ĵ��ӻ��ҹ��棻

|

�������ģ���Ϣ�����Ľ������Ըı䷨������֧�����ܵ�ʵ����ʽ��

����Ŀǰ�������ҵ�֧�������ھ��ںͿ羳���о������˼��л�����ķ�ʽ��

������Դ�����ķֲ�ʽ��Ϣ������������Ϣ�Ļ�����������Ҳ��������������������ֻ��ң��ͳɱ���Ч�ʵ���ɼ�ֵ���ݡ�

���������ֲ�ʽ�羳֧����Ҫ��������⡣

����Ϊ��ά����ᾭ�ý���������Ч��������ϴǮ����������ֻ��ҵ�֧��������뷨�����ҿɶһ����㷨���ҵ�֧�����㣬���������ܵ�Ҫ�����������̿��ݣ�

�������ڹ��ʽ����֧������ϵͳ������������̺ͻ��Ҷһ��н���ɽ��ף���ô�����̵�ʵ�����һ��н����ƺ�ϵͳ�ļ����������������֧��ϵͳ����չ��Χ��

������Ŀǰ�ķֲ�ʽ�羳֧�����з�״��������ֻ�������й���������ϵδ������ս�ߣ��ֽλ��Ƕ���֧��Э����з��Ͳ��棻����Ϣ����������ֵ����������ֵ��̽�ֵķ���

����˵�������а�