�����������������ܵ��¹�˾������̯�������ȴ�30%�����������ɽ(600332.SH)��ǰ�İ��ڴ��ֱ����ʣ��н�˾���䱨����ֱ�Կ�����

����1��13�գ�����ɽ��������Ԥ��������23.84Ԫ/�ɷ��в�����41946.31��ɣ�ļ���ʽ���100��Ԫ�����У��������µ��Ʒ�����Ϲ�5��

��ع�˾��Ʊ����

��������ɽ��ͬ���Ƴ��˲�����5.05��Ԫ��Ա���ֹɼƻ����漰����Ա����4897�ˡ�

���������ڰ���ɽ�˴δ��ֱʵİ������ʺ�Ա���ֹɣ������ķ�Ӧ�ձ�ƽ����

�����н�˾��̹�ԣ������ηǹ������п��ܵ��¹�˾������̯����ļͶ��Ŀ��������Ա������ֹɼƻ�����Ը���ܲ��������������������µ�Ϊ�ر�������Ŀ����µ�Ϊ24Ԫ����

�����������ž�������黹���֣�����ɽ��ҵ�������������ϼ��������ա������»�������Լ۱�Ƿȱ���г���ģ�������ã���Ǩ���ز��������Ԥ�ڡ�

��������ɽ�ƺ�ֻʣ�����ʻ���Ⲣ�����ʱ������ֶ����������㣬�����г���ע���ˡ�

����������ˣ�����Ҳ�����ڶ����ڸı��䡰ƽ������ζ����

��������ɽ��Ӫ�Ż�

����2014�꣬�ǹ�ҩ���ŵġ�Ч���ģ�ꡱ��

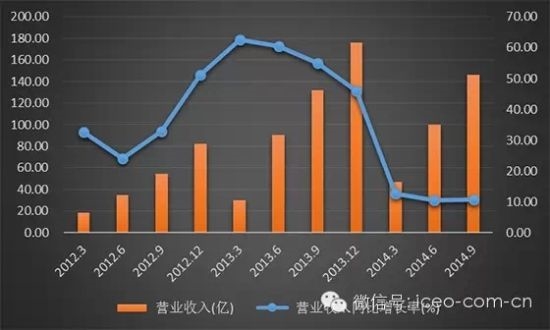

�����ݰ���ɽ����������������ʾ��2014��1����9�£���˾ʵ��Ӫҵ����146.35��Ԫ��ͬ������10.83%��������Ӫ�չ�ģ���¸ߣ������ڹ�˾�ɶ��ľ�����8.57��Ԫ��ͬ������17.66%��

��������ϸ���ã���ݿ��������IJƱ��ƺ���û����������ô���á�

����2014������������ɽӪ��ͬ����������ƣ������˾�Ʊ���ʾ��2014��һ����Ӫҵ����46.76��Ԫ��ͬ������12.56%�������2013��һ����62.72%��ͬ�����٣��»���50%��2014����걨��ʾ��������ʵ��Ӫ��100.2��Ԫ��ͬ������10.45%�������2013���ϰ���60.58%��ͬ�����٣��»�ͬ������50%����������������ʾ��1��-9�°���ɽ��Ӫҵ����Ϊ146.35��Ԫ��ͬ������10.83%�����ȥ��ͬ��54.93%��ͬ�����٣��»�Լ44.1%��

�����������ŷ��֣�2014�����ɽ��Ӫ��ͬ�����ٻ����ȶ���10%-13%������ˮƽ����2013��ȫ��45.97%��ͬ��������ȣ��������Դ���Ż���

�������ٷ�����֢����ڣ�

������Ϊ��˾��Ӫҵ��Ĵ���ҩ��飬һֱ���ֽ�Ϊƽ�ȵ����١�

������˾�걨������ʾ��2012�����ɽ��ҩҵ��(ָ������ҩ+����ɽ��ҩҵ�����̺����ϼ�ҵ��)Ӫ��103.52��Ԫ��ͬ������11%��2013��Ӫ�չ�ģ��111.95��Ԫ��ͬ������8%������֤ȯԤ�⣬������δ��������2014��-2016����ҩҵ��Ӫ�չ�ģ��ά����10%-12%�����١�

����ͬΪ��ҩ����ɽ���İ��֮һ�Ĵ���飬ҵ���Ʒ�����ϼ�����Ϊ����2012���������������ϼ��������������ƺ�һֱ����һ���Ĵ��ڡ�

�������ϼ���������

������˾�걨��ʾ��2012������ҵ����ҪƷ�����Ʒ�����У�������ʾ�����۶�����Ԫ������ҩ�����࣬ȴδ��������Ʒ�ֻ࣬�������г��˳����������ġ�������Ʒ�������۶�27.48��Ԫ��ͬ������212.81%��2013��ֱ���ʾ���г�ҩ����ѧҩ����Ӫ���룬������Ʒ����δ���У��ԡ�������Ʒ��������ȫ�����۶�64.65��Ԫ��ͬ������263.03%��

����������ϼ���Ҫ�ɹ������ϼ�����ҵ����˾��������ȫ���ӹ�˾��ʽע�������2012��2��28�ա����������ż��߷��֣���ҩ����ɽ2012���걨ȴ��ʼ���ӹ�˾���ݴ�ԭ�еġ���Ӫҵ�����롢�����ܶ��뾻�����Ϊ�����ʲ������ʲ��뾻����

�������������������ݣ���˾�ƺ��ڿ���رܡ�

��������ɽ����˾���ܾ����������ڵڶ��졶��λ�������۷塷�й�����ϱ�ʾ�����ϼ���Ʒ�ƻع鵽���ڣ�������Ʒͳ�ƿھ�2013��150�ڣ�2014���п��ܳ���200�ڡ�����������ɽ���ذ��Ӧ�ƣ�������ľ�������Ŀǰû����¶����

������������ֱ���ҵ����ϼ�������������ݣ�����������ͼ���̱�����ʹ�÷ѷ����֪һ����

�������Э����ʾ������˾�����ϼ�ҩҵ�������۶��2.1%֧������ҩ������Ϊ�̱�����ʹ�÷ѣ�֧��ʱ�ֱ�53%��47%ֱ��֧������ҩ���ź���ҩҵ��

����2012���걨��ʾ���������˾Ӧ���ҩ����֧���̱�����ʹ�÷�1903.6��Ԫ������ҩҵӦ�����ϼ�ҩҵ��ȡ�̱�����ʹ�÷�2095.2��Ԫ���ݴ˲��㣬2012����Ӫ�������Ĵ���˾�����۶�ԼΪ17.1��Ԫ����Ӫ�̺���������ϼ�ҩҵ�����۶�ԼΪ21.2��Ԫ��2012��ȡ���+�̡�����ϼƵ�Ӫҵ����ԼΪ38.3��Ԫ��

����2013���걨��ʾ���������˾Ӧ���ҩ����֧���̱�����ʹ�÷�7138.2��Ԫ������ҩҵӦ�����ϼ�ҩҵ��ȡ�̱�����ʹ�÷�2116.4��Ԫ��ͬ���ݴ˲��㣬2013�����˾�ľ����۶�ԼΪ64.1��Ԫ�����ϼ�ҩҵ�ľ����۶�ԼΪ21.4��Ԫ��2013��ȡ���+�̡�����ϼƵ�Ӫҵ����ԼΪ85.5��Ԫ��

������һ�����������ǰ�����ڷ���ϱ�ʾ��2013��150�ڡ�����2014����ܳ���200�ڡ������۹�ģ�кܴ��ࡣ�����ݲ��ǰ���ɽ��˾�ٷ��������������ϼ��������ʵ������������нϴ�̽�ֿռ䡣

�����������ϼ����г��ݶ��̩����������Ϊ��2014���������ϼ����Ӷ౦�����г��ݶ��Ѿ��൱�������г�Ҳ�߶��غϡ�����ݸ�������ʾ����2014���ϰ��꿴�����ϼ��Ļ��ϡ������г�ռ�ȷֱ�Ϊ40%��30%�������������������г�������ռ�Ƚϵ͡�

�����������ż��߽����߷õ����˹��ݵ���ѧУ��ҽԺ�������ڸ����������ϴ�ı���ͤ�������ꡢ�����꼰�ֶ��ꡢ������ҡ���ٵȴ��ͳ������ϼ�������̻������������

�����������н�����֣�ȥ�����������ϼ��̻��ƹ��������Լ�ǿ��Ŀǰ���۽ϺõĹ��ݵ������ԣ����ϼ��ڳ��С���������̻�������Ӷ౦��������൱����Ҫ����������Ʒ�����¢�ϵ�ռ�������

�����������Ա����߾����̻��ij��С��������Է��֣�Լռ����ɽ����ҵ��Ӫ��Լ�˳ɵĺ�����ϼ������Ʒ���̻���������λ����Ӷ౦����һ����ࡣ

�����Դˣ���˾������ͳƣ������dz���ͳ�ƵĻ������ݵ������Ӷ౦�Ȼ���50:50�ɣ���Щ������������55%��Ҳ�ǿ���ʵ�ֵġ����嵽һЩ���п�����ǩЭ��ģ�����Ҷ�����㣬�ҿ��ܾͰ���IJ�Ʒ�������棬���ֵIJ�Ʒ�ͷ��ں��档��ʵ���������˵���巴ӳ������״�������ջ���Ҫ��ҵ����ӳ�����ġ���

�����������ϼ��ͼӶ౦�Ľ������̳��ۻ�Ա�ձ��ʾ��������˵��һ���ĸ��ؼۻ�࣬�ĸ��ͱȽϺ�������

���������̺����ϼ����������������֤ȯָ�����������ϼ�ҩҵ��ͬ��ҩҵ���������ڽ����У���˾�ľ�Ӫ�ܵ�һ���̶�Ӱ�죬ǰ�������̺����ϼ�����ͬ���»�5%���ң�Ԥ�ƾ������»�����50%��

�������ϼ�����������Ҳ�ڷŻ�

���������Ǹ��ֿھ��IJ��㻹���ֳ��������������ϼ���������������û����ô�ֹۡ���ʵ���ϣ�����ɽģ���IJ������������������ϼ����ٵĵ���Ԥ�ڡ�

������̩��������Ԥ�⣬2014�����ϼ������100��Ԫ(���80�ڡ��̺�20��)��δ����������Լ15%������������

�������л�����ʿ���������¶�������1����-3����֮�������ȫ��������ܿ��ó�����1����-3���Ȼ������ǽӽ�16%������ˮƽ��ȫ��Ŀ����ʵ����Ҳû����˵������˾�쵼��һ��˵���������г��ն˽����ܴﵽ200�ڵĹ�ģ��13����150�ڣ�14����200�ڣ�������������30%����Ŀǰ���������һ������Ӱ�죬����ʳƷ�����»������DZȽ����صģ����Ծ��õ�30%���ܻ����Ѷȣ�ά��1����-3�������ˮƽ���ܱȽϴ�

���������ǰ���������������٣����ϼ�����ҵ������������Ӧ�þ��ǽ��깫˾��Ӫ����ͬ�����ٴ������Ĺؼ����ڡ�

������������ҵ���δ��������֤ȯ�о�Ա��Ϊ�������ϼ���ҵ���������ܲ�������ǰ��ô���ˣ���Ϊȷʵ��̫���ˣ����ܴ�Ļ��������ҵ��ƽ�����پͲ���ˣ���û����֮ǰ�ɳ�����ô���ˡ���

�����г���������300��Ԫ�������г�����������ҵ�ɳ��컨�塣

�������ܰ���ɽ�������ϼ��趨Ŀ��Ϊ2017��ʵ������300��Ԫ��2020��ʵ������600��Ԫ�����������ʷ�����Ϊ��������ˮ�����Ͽ������������г�ή�������ϼ����г��ݶ��ڶ���ǿ�ƾ����º��ѽ�һ��������

����ֵ��ע����ǣ�����ɽ�˴ΰ�����������40�������������ϼ���24������Ӫ����16�������Խ����ܡ����Ȳ���ν����

�������н�˾ָ�����ԱȼӶ౦����Ϊ�����й�˾�䲢δ�Ӷ����г����ʣ��ֽ�����Ȼ�ܹ�֧��ҵ�����÷�չ������ɽ�����ʱ�Ҫ�Բ���֡������������ͷ���г��ݶ�������൱�������г���ӭ��������Ϊ�����ĽΣ�˫���Խ�Ͷ�������Ӫ�����ã������ʶ�������������

�����Դˣ�����ɽ���ذ���ʿ���ʾ������ֻ�����ϼ����裬��˾���������ܶ��Ʒ������¶���������ıȽϺõ�����ҵ��������������û����¶����

����������¶������ڻ�ûʲô������ҵ��֪����ʿ¶���������Ĺ���̫С�ˣ�����С��ҵ���������ġ����������ʷ����ʾ������ҵ��ǰ����������ͬ������Լ16%��������ͬ������60%���ϣ����Ҿ����£����������������������Ŀռ����ޡ�

�������ڴ�����δ��������֤ȯ�о�Ա��Ϊ��������������Ҳ�������ɣ��Ƚ�ƽ��������ǰЩ��ĸ������������ڿ�������ʵ��ʵ���Ƚ��������ˡ���

�������ϼ��������ٷŻ�������ɽ��ҵ�������ƺ��Եú��㡣

����������ΰ�硱���ǰ���ɽ������ô��

�����������ϼ�����Ԫɽ���й�����ΰ�硱��ꡣ

����2014��10��28�գ�����ɽ����ꡱ(�����������Ƿ�)��ʽ���У���������һ�߳��м�������ҩ���̻���

����������½½�����ӵ��ܶ�Ҫ������ĵ绰��������ɽ���ذ���ʿ¶����Ŀǰ���ڵ�һ���̻��Σ����Ǽƻ���ȫ���Ƚϴ������ҩ������������dz������ġ���

������ҩ���Ŵ���ҩ����ܼ����ij���ǰ��ʾ��ϣ���������������γ�5��Ԫ��10��Ԫ�������۹�ģ����Ϊ�й���ED��ҩ��ĵ�һƷ�ơ�

���������������ϣ���Ͷ���ߵ��ģ�����ɽ���ͨ��ҩ�����۲����ϴ���ҩ�����۹���

�����ݸ�ʢ������ʾ��Ŀǰ�й���ED��ҩ��80%����ͨ��OTC�������ۡ�

�����Դˣ�ҵ����ʿ���ͳƣ���������һ��DZ�����˿����ص�ҩ��ҩ����Ҫ����֮�⣬����ҩ���ǿ����ġ�����˵����ҩ�Ǵ���ҩ������ȥҩ������Բ��ô�������

���������ڰ���ɽ������������۹�ģ�����ֻ�����ʿ�ƺ���û����ô�ֹۡ�

�������������������ô�����ˣ�����Ҳ�����˼����ڣ����һ��������������÷dz���֡�����ǰ��һ�ߵ��е��о�Ա��ʾ�������ຣ���½��DZߵĽ�ͷС�꣬���ܿ��������Ʒ�����ſ���������棬������ʵ���Ѿ����÷dz����ˣ������ɽ����Ҳ���ڻ�����ߣ��������������㣬ȫ������һ�̣����Ҿ�������������Ҫʱ��ɣ�˳���Ļ�ҲҪ���꣬���ҿ����Բ���

��������ҵ����ʿ����Ϊ��������ԭ��ҩÿ�����й������ڣ�����ҩ���������е��г����ܾͲ���20�ڣ���ʵ���������ҩ���г�����ҩ�г�������DZ���г���һ���dz���Ŀռ䣬���������ļ�������һ��ͳ�ƣ��й�����ȥ�õ��ⲿ���˿�����10%���ң�����δ���ϴ��DZ���г��ռ����еģ�ֻ�ǻ���Ķ��۱Ƚϸߡ���

��������֤ȯ�о�ԱҲ̹�ԣ�������г�����û����������Ŀռ���ô������г���ʵ�������ӣ���Ϊͬ��Ʒ��Ҳ�Ƚ϶࣬�����ܶ���ҩ��Ʒ�֣�������������ڷ���ҩ��Ҷ������ˣ������֪�г����˶��١���

�����������ż��߲��ķ���ҩ���������걨����˽������ҩ����ɽ���������⣬Ŀǰ�����ֺ�͡�����������������ǰ��ҩҵ���ɶ��ذ¡���������ҩҵ��ɽ������ҩҵ����³��ҩ�����ں�����������ʥҩҵ������ҩҵ10�ҹ�˾��������˷��ơ�ΰ�硱���걨��

������ͬһ���Ļ����ܻ���3-5�ң�����ɽ�ǵ�һ�ң��������Ԥ�ڵ��������궼���������ҵ����ʿ¶��

�����л���������ʿԤ�⣬�����Ŀ�������ɽҩҵ����������Ͷ������

�����Դˣ���ɽҩҵ���ذ���ʿ��ʾ����Ŀǰ�������걨���ϣ����廹Ҫ������������չ����

�����ö��ذ���ʿ��һ�����ͳƣ�����Ϊ���ǵ������Ƿ������ڳ�ɽ��������˾�ģ�������Ϊ�����ר��ҩ����֮���DZ�Ҫ����ҩƷ������������Ϊ��������������Ի���Ҫ��dz��ߣ�����������ԭ��ҩ������ԭ��ҩ��ҩ��Ҫת�����dz�ɽҩҵ��ߣ�ͨ����ɽҩҵ�ٱ���ȥ������ǰ��ʱ���Ѿ�ת�����ˡ���

����̸���걨�����Ľ���Ԥ�ڣ���ɽҩҵ��ʾ��������ʽ�걨����������ʱ�䣬���Բο�����ɽ����Ű������ҡ���

���������š�ΰ�硱ר���ķſ����������µķ���ҩ���к�Ȼ��������ҵļ۸�ս��

�������˽⣬����ɽ�����г�����Ϊ��һ��װ50mg�ն����ۼ�48Ԫ��10��װƽ���ն����ۼ�34.5Ԫ/������ԭ��ҩ�����ɡ�100mgÿ������128Ԫ��ȣ�ͬ��ҩЧ�۸��½�Լ���ɡ�

�������ڷ���ҩ���ԣ����۸���½����Ȳ�û����������ô��

������ר�ҳƽ��40Ԫ���ҵļ۸���Ȼ���ߣ����ڹ���ED���ߵľ��ó�������Ȼ��һ���ϴ�Ŀ��顣ʵ���ϣ�������ΰ�硱������Ҫ�ϴ����Ͷ�룬������Ϯԭ�в�Ʒ�䷽������Ӧ����20Ԫ���ҡ����ң������ɵ�ʵ�ʼ۸�Ҳû���������ô�ߣ�ͨ��һЩ�������۹���30��/ƿװ�ķ����ɣ�����ھ���50Ԫ����һ�žͿ�����

�����Դˣ�����ɽ������ͳƣ�����Ϊ���ǵĶ�λ��Ҫ���Ǻ��棬�������������ж��г�������Ϊʲôǿ�����ļ۸ή��������ϣ���ܹ�����һ���Ƚϸ߶˵�����ʵ����������û���κ�����ģ���������Ҳ��ϣ����ס�м���г����������ҩ�����Ժ����ǵļ۸�϶���Ҫ�����ǵͺܶ࣬����������һ��ռ���ж��г������Ŷ�����δ���ķ�չҲ�DZȽ������ġ���

��������IMS health�ĵ������ݣ�2013���й���ED��ҩ���г���Ҫ�����ҿ����˾���ƣ������ɡ���������ϣ�������¹��ݶ��������г��ݶ�ֱ�ռ58.8%��34.6%��6.6%��

�����г���ģ�������á�ͬ�о����������ҡ��Լ۱�Ƿȱ�����硰������ɽ����ѹ����һ�������ʱ��г����߹�ע�Ĺ�����ΰ�硱�Ĺ�Ч��

���������ʹ���ĸ�������

������������֣�����ɽ�ƺ�ֻʣ�����ʻ���Ⲣ�����ʱ������ֶ��������г��Ĺ�ע�ˡ�

������ҩ���Ž��ڶ���¶���������°�GMP��֤�������ڵ�����������20�ҵ�30�Ҿ��нϺò�Ʒ���������ơ��������ơ���Դ���Ƶ�ҽҩ������ҵ����ȡ����������ʱ��ʵ�����۷�������Ϊǧ�ڼ�ҽҩ������ҵ���š�

�����Դˣ�����ɽ���ذ���ʿ��һ�����ͳƣ�����Ҫ��ϣ��ͨ��������һЩ���õ���������ҩ֤����

������������ҵ����ʿָ��������ҩ������ʵ��ȱ�õ�Ʒ�֣�ȱ������ô�Ѻõ�Ʒ�����á���

��������ɽ��˾����Ҳ̹�ԣ������������г���ĭ�ܴ�Ŀǰ���ܲ�����һ���ܺõIJ���ʱ�㡣��

��������������������ҽҩ��ҽ����е������ҽԺ���IJ��֣�����һЩ�������ܶ���������������ҵȥ������Ҫ����ҵ����ǰ�漸λ��û�����У���ԱȽϳ���ġ�����˽ļ��ʿ���������¶������Ϊ�����ڰ���ɽ��������Ƚϴ��������������ǧ��IJ�������������Ҳ���Ǻܴ�

������һЩ�Ƚ�ǰ�ڵ���Ŀ����ͨ����ҩ�����Ǹ�ƽ̨��������ǰ�����������������֮�����й�˾�������ȹ���Ȩ�ġ��Ժ��ҩ����Ӧ�ø������һ��ս�Է���ƽ̨�����й�˾�����Ҫ�����ұȽϳ������Ŀ����������˽ļ��ʿ��һ��ָ����

����������������ɽ�����ʽ���������Ǻܴ�ġ����������������й�˾֮����ڵ�ͬҵ�������⣬��ҩ����ɽ������δ�ܴ��г�ȡ�������ʡ�

�����˴ζ��������ʽ���23����Ϊ��˾�����ʽ�����40��Ͷ�����ϼ�����15��Ͷ�ڴ���ҩҵ��10���������ʹ���ҽҩ��

������Ȼ����˾�����ʽ�ʵ����ǿ��Ҳ�����ڡ�����+���ӡ�˫������ս�Ե�˳��ʵʩ����˾δ����չ�IJ��������ӿ죬����ҵ����������б��ϡ�

�������������ϵ��ǣ������ձ���Ϊ������ɽ�Ķ�����ĿЧ���д����٣��������治���ԡ�

�������У��н�˾ǿ������˾ļͶ��Ŀ���������ԡ�����ҩ���з�ƽ̨������Ŀ(15��)Ϊ��������������Է������棬�з�ƽ̨�����������Ƽ���ҽ����е������Ʒ���ڵļ���ҽҩ��ҵ�������з������н�˾��Ϊ�з�������ڷ�ɢ���Ҳ�δ��¶������Ŀ��15���ʽ�Ͷ��ı�Ҫ�Բ���֡�

�������⣬���ǵ�Ա���ֹɼƻ��ķ��м�����ּ۽��ۼ�10%����������3�꣬�н�˾Ҳ��ΪԱ��������Ը���ܲ���������

������̩�������ģ���˾ҵ��϶࣬��Ԫ���п��ܷ�ɢ�����㾫�����Ӷ����¹���ʧ�ط��ա�

��������������������ɽ�Ļ����棬�Ҿ��ö��Ƚ�ƽ����û���ر����۵ĵط������л����о�Ա��Ϊ�������ڿ��ܹ���ĸﻹ�������������������ս���Ҳ���Թ�ע����

����2014��7��29�գ�����ɽ��������ƣ���˾����Լ30��ƽ�������ؼ��ֹ�50%�ĺ�Ӫ��ҵ�������ݰ���ɽ�ͼǻ�����ҩ����˾Լ6.66��ƽ���������ڹ滮��Χ�ڣ������й�˾����ɽ����33.33��ƽ����Ȩ�档

�������ڴ�֮ǰ��2013���齭ơ����¶�����ܲ��������ر���������������(251,147ƽ����)�������22.98��Ԫ�IJ��������Ϣ������11��27�գ��齭ơ��������ͣ�����齭ơ��2012��5096��Ԫ�ľ�������㣬��ι�˾�յ������ڲ�����10��Ԫ�൱���齭ơ��һ��ӯ����19.62����

����������֮ǰ�ķ�ʽ�����齭�������齭ơ�ƿ���һĶ����1500����Щ���ܲ����߰˰���ҵ����ʿָ���������������������ս��ˣ�����������ȷ�����ϸ�һЩ������˵����ҵ������û������ǰ��ô��

������δ����Ǩ�ɱ�ʵ�ʿ��Բ��������г��������ʽ𣬶����й�˾���ʽ�ʵ�����ԣ�������һ�����ã��������ó̶ȶ��ԣ����»���Ҫʱ�������顣

����˵�������а�