�������߰�����������������������ҵ�������˲��ݷı������⡣���б��������Ѿã����г���ƻ�˫�����µ�������̥����¢�����漯���̰����ڵĽ�����Ǹ����ʱ�����ǿ��ʵ���ķ������ͽ��߳��������ë�������������ۿ;����䡰�����漣�����ؾ����ھ������ٷŻ��Ĵ��£�����һ����ʹ��������ʳ��ڻ������ղƸ�����������б�������ʴ��һ����������ʺʹ����е����γɱ������������Ӵ�����ҵ���ʳɱ�������ʵ�徭�����滷���������ж����ù���˵�£��ѵ�Ȩ���dzɰ���ǧ�������н��ȡ���Ҳ�ǶԹ�������ȫ�����Ĺ�����

����24��ǰ�������������Ƹ۹�����ij���а�����һ��ҵ��ʱ�������ǡ���1000Ԫ����24����߿ɻ�111841.87Ԫ����24���ȡ��ʱ��ȴ����֪��Ϣ�ϼƽ���5304.85Ԫ����������������û�����ص���ij�ŵ���콫���и��Ϸ�ͥ��

�������и�ʾ

����1000����24��ɵ�11��

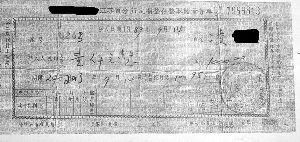

����1989��9��14�գ���������������ij���п���һ�ź������������ƣ������Ƴ����ҵ����Ϊ6�굽24�겻�ȣ�����ÿ�����갴���궨�ڴ�����ʼ���ʱ��ֵ���������н���Ϣ����ֵ����Ϣһ���뱾�����棬������ԭ�浥����Ҫ�����κ����������ڳִ浥һ��֧ȡ������Ϣ�����������������ʵ���ʱ���ֶμ�Ϣ�����ڲ�ȡ���ռƹ���Ϣ��ҵ���³��г�����1000Ԫ��24�굽��ʱ��Ϣ�ϼ�111841.87Ԫ����ע���ü���취��������3����������13.14%��1989���3���ȱ�ֵ������13.64%Ϊ���ݼ���ġ������������ʵ�����ֶμ�Ϣ����ֵ����������������DZ仯���仯��

����������������һ������Ǯ���ڸ��д���1000Ԫ������Ϊ24�ꡣ

��������

����11��������ˮ��4000Ԫ

����2013�꣬���������˻���֮�ꡣȻ��������������ȡǮ������ȡҵ��ʱ����֪�������б䣬����ҵ������ȡ��������ֻͬ�ⰴ��ͬ��ͬ�������ʼ��㣬֧���������Ĵ��ڱ�Ϣ�ϼ�5304.85Ԫ���뵱����ŵ���ܴ������������ܣ��콫���и��Ϸ�ͥ��

������ֽ����������Э�飬����˵���ϾͲ��ϣ��������ô�����أ�ԭ����1988���°��꣬�����������������ͨ�����͵������£����д�1988��9��10��������������ҳ��ڱ�ֵ������ҵ���������и��ݾ��ü��������������Դ�������ڹ涨�����ڸ���һ����ֵ��������ֵ���������ʾ������ָ�����ڴ�����Ϣ�IJ��֣������ָ�����ڴ������ʣ���ֵ�����ʾ�Ϊ�㡣

������1989���ϰ��꣬����Ч�����ͼ�Ӱ�����ù����������Ժ�ת��������6��10�գ����з���Ҫ�����������ֹͣ��������ұ�ֵ������ҵ���Ѱ���������ҵ�������Ӧ�����ô���ͬ�����תΪ�������ڻ��ڴ�֮��ֵ�����ʾ�����θ�������1997������в����������챣ֵ����ҵ��

������������Ϊ�������ļ��������ڲ��涨���������������봢����ƽ�ȵ����¹�ϵ��˫��֮��Ĵ������ͬ����������Ӧ������Լ��ȫ�������Լ�����������Ӧ����⳥111841.87Ԫ��

������Ժ�о�

��������֧����Ϣ20164.93Ԫ

������������Ľ����Ǵ����μƵ������������Ӧ֧���������ı�Ϣ����Ӧ��μ��㣿

�������Ϸ�Ժ��Ϊ�����е��귢�ŵ�1000Ԫ����24��ɵ�11��Ԫ��ġ������³̡��Ѹ��������������������������ȷ��֪����ˣ�111841.87Ԫ��Ϣ�ļ���ǰ���Ǵ��ʱ�������ʺͱ�ֵ������һֱ���䣬�����仯����Ӧ����������������������Ӧ��������ŵ������Ϣ����������ȱ�����ݡ�

������������Ӧ�����������ı�Ϣ����Ӧ��μ�������⣬���ڴ�����ʣ���Ȼ�������³̡������永�������������������ʵ�����ֶμ�Ϣ������������ʵ�ʴ��ʱ����Ϊ�����ͬ�Ĵ浥��ȷԼ������24�꣬���ʾ�Ϊ��Ϣ10.95%������Լ��ϵ˫�������˶����ʵ��ر�Լ���������ڡ������³̡������ã����永�������Ӧ����Ϣ10.95%�����㡣���ڴ�ֵ�����ʣ����³�Լ����ֵ���������������ָ���ı仯���仯���ʱ�ֵ������Ӧ�汣ֵ�����ʵı仯�ֶμ��㡣���⣬������1999����2008���ڼ�������Ϣ˰��Ӧһ�����㡣�ݴˣ�����Ӧ֧����������Ϣ�ϼ�20164.93Ԫ�������������н����˷�Ժ���о��������Ծ������˸�������

��������ע��

�������б����̵㣺

�����������̰�

�����ҹ���16���������У�2011��ǰ�������ȵľ��������볬��1.2����Ԫ��ռӪҵ������80%��

���������ѷ���

����2003�������շ���Ŀ��300���֣���2012����ҵ���з���۸�����취������������壩���г����շ���Ŀ���3000�֣�7��ʱ��������10����4��1�������з����շ���ĿҪ����Ӫҵ��������λ�ù�ʾ����������֪�顣���ǣ����µ������ǣ����еIJ��ٷ����շѶ���վ���뼺�����ĽǶȣ��������ƶ�����û�г�ֿ��ǿͻ�����������������ݴ˻�ȡ�߶�����

����¢��������

�������ڽ��ڸĸﻹû�дﵽ��־����ij̶ȣ������ߺͽ��ڻ����ĵ�λ��ƽ�ȣ����ɴ���ɵ��г������IJ���֣�ʹ��һ��������ӵ�о��ԵĶ���Ȩ����һ��������������ά��������Ȩ�档����ҵ������Դ��¢�ϣ�����������ϵļ���������Ϊ�����й�����ҵ��ν��ת�ͱ����Ƕ������ߡ�ǿȡ���ᡱ�������������վ�����

���������ͳɱ���ȴҪת��������

�����������ѷѡ�ͬ�����ȡ�������ѣ��ͻ����ò�֪�飬���л����ߴ�10����40����

������ز���ָ�������ж������ѷѵijɱ�ÿ��0.1Ԫ��0.2Ԫ������Ҫ��ȡ�û�ÿ��1Ԫ��4Ԫ�ķ��ã�����ߴ�10����40������Ը�������Ӵ�Ŀͻ�����������������ѵĶ���֪ͨ��ʼ�շѡ�

���������������������Ī������

�������ÿ����㻹����ÿ������������á��߶����ȡ�������ѣ��ͻ���Сʧ�����С��ȵ��㡱��

����Խ��Խ�ߵĿ���ȡ��������Ҳ�����������鲻�졣����������Ϣ�����ķ�չ�������ṩͬ��һ�����ijɱ���Խ��Խ�͵ģ��������ϰ�����ȡ�ķ���Ϊʲô��Խ��Խ���أ�

������������ϰ�����СǮ���ټ���Ѱ

�����˻�ע���������ӣ��ÿͻ�֪��ֹ���������ľ��ʽ�ȥ��δ���

��������һ���ͻ���˵����ʮ��Ǯ�Ǹ�С��Ŀ����������Ϊ�����ϰ��������˻�����ġ�СǮ����������������һ�ʲ�С����Ŀ��

�������������У����ٰ���������Ժ���

����û�б��й������д�����ί���ģ�Ҳû�б��й������и��������ˡ�����ȥ����ȡǮ������ȡ���ٳ�˵���壬�������ж��Ǯ�����ٸ�Ǯ����һ���鷳�������ǰ��Լ���Ѫ��Ǯ���ޱ����Ҹ����Լ�ȫ�����δ�����У�ֻ���Լ���Ǯ�ܹ�ƽƽ�����������аڸ������Ų����𡱵����ӣ�������Ͱ��Լ�������Ʋ�塣�й����������ΰѳ���ȫ������Ǯ��˾��ǰ������ȴ�Դ�����ָ��ʹ��������������ˣ������˭��ά�����������棿

����˵�������а�