|

2015年以来,A股上市公司重大资产重组失败案例猛增。2014年年底《上市公司重大资产重组管理办法》正式实施后,以现金为对价的重大资产重组可以免于审核,外界认为管理层开始大胆放权。事实证明,证监会虽然逐步减少审批,将上市公司重组导向市

相关公司股票走势

重组频踩“地雷”

新版《上市公司重大资产重组管理办法》正式实施后,证监会取消了对不构成借壳上市的上市公司重大购买、出售、置换资产行为的审批,即以现金为对价的重大资产重组将免于审核。

受这一政策刺激,2015年以来A股并购重组火爆,目前正在排队的并购重组申请共有123宗,其中44宗的申请时间在2015年之后。

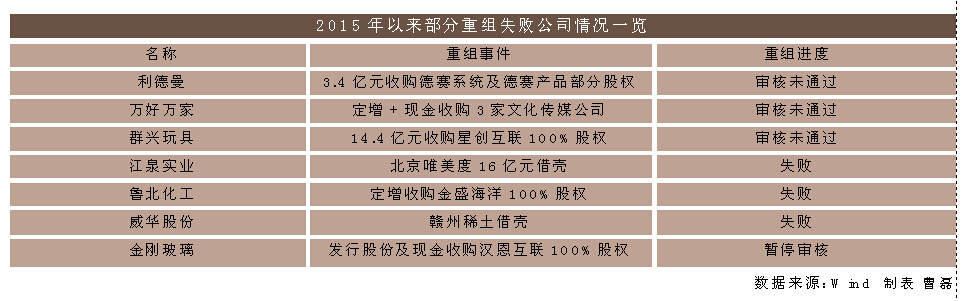

但新规实施后,上市公司重组失败的案例也随之增多。根据Wind提供的数据,2015年以来共有19家公司的重大资产重组计划“流产”,其中11家公司公告重组失败,4家公司重组被证监会暂停审核,1家公司重组未获股东大会通过,3家公司遭并购重组委否决。

重组交易本身异常复杂。一个重组预案的形成需经历意向性接触、框架协议签订、交易价格确定、相关主管部门原则同意、董事会审议等多个环节,任何一个环节出了问题,都会导致重组失败。

除监管因素外,上市公司重组“流产”的原因可以概括为两方面:一是重组双方对重组标的资产价值评判意见不一,如江泉实业因重组方对盈利补偿协议提出异议而撤回了重组申报材料,金城股份因为拟收购的百花集团资产权属存在重大不确定性而中止重组。二是收购对象存在未解决的法律纠纷 ,或是政策不支持等“硬伤”,如北斗星通的并购对象华信天线存在知识产权纠纷,成飞集成的并购重组因存在行业垄断嫌疑被迫中止。

但也有一些上市公司重组失败的原因相比之下有些“随意”。步森股份披露资产重组方案并获得股东大会通过,股价翻番,但在重组推进过程中有大股东不希望未来股份过于摊薄,意图调整发行方案,最终与其他大股东协商未果,导致重组“流产”。

有的上市公司为追求短期利益,刻意寻求资产注入、重组,以迎合市场热点炒高股价。重组一旦落空,股价往往会出现剧烈波动,最终受到损失的还是投资者。

1月31日停牌的江泉实业复牌后,上周累计下跌16.06%,投资者损失惨重。但该公司股价在1月30日,即接到重组失败消息的前一天,股价即下跌7.63%,被投资者质疑重组失败消息提前走漏,相关参与者“套现跑路”。

这些“失败”的重组已引起了监管层关注。上交所日前就《重大资产重组信息披露及停复牌业务指引》公开征求意见,对上市公司并购重组的信息披露要求进行了细化,提出积极维护中小投资者的知情权和参与权,强调重组全过程的信息披露须及时和充分,将“重组传闻”纳入了信息披露的规范环节。

监管并未放松

同时,监管层也并未放松对重大资产重组的监管。今年以来,证监会并购重组委否决了利德曼、万好万家、群兴玩具三家上市公司的重组申请,不符合重组新规中的条款是重组遭否的一大原因。

万好万家为于2014年8月23日发布并购重组公告,拟发行股份及支付现金购买兆讯传媒、翔通动漫、青雨影视3家公司全部股权并募集配套资金,若重组成功,万好万家的实际控制人将变成浙江省国资委。

但这一重组预案最终未能通过并购重组委的审核。证监会解释称,万好万家拟重组的三家标的公司属于不同的业务领域,且上市公司控制权发生变化,未来存在较大整合风险,未来盈利能力存在较大不确定性。不符合《上市公司重大资产重组管理办法》第十一条“有利于上市公司增强持续经营能力”、“有利于上市公司形成或者保持健全有效的法人治理结构”的规定。

虽然审批逐步放松,但上市公司若违背新规,就无法走过并购重组委这一关。与万好万家等三家上市公司相比,金刚玻璃甚至在通过证监会审核后因涉嫌违法被紧急暂停审核,这说明证监会虽然有条件放开了重大资产重组的审批,但对重大资产重组的事中事后监管依然严厉。

证监会2014年年底下发的《关于实施后有关监管事项的通知》就规定,重大重组预案的披露纳入沪深交易所信息披露直通车范围,同时重组预案应向所在地证监局报告,证监局视情况可对上市公司收购标的启动现场核查程序。

另外《上市公司重大资产重组管理办法》也规定,上市公司重大重组因定价显失公允、不正当利益输送等,证监会责令改正,情节严重的,可以责令暂停或者终止重组活动。

财经评论员熊锦秋认为,在目前市场环境下,无论对上市公司何类重大重组,证监会都应进行事前监管,只是这种监管未必以行政审批的形式出现。如果市场约束制度逐渐完善,各类市场主体能够归位尽责,使上市公司、交易对手、中介机构等能够确保重大重组信息披露真实,投资者能够自担风险,放松对重大资产重组的管制或事前监管才顺理成章。

点击进入【股友会】参与讨论

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜