央行宣布自5月11日起分别下调人民币贷款和存款基准利率25个基点,一年期贷款基准利率下调至5.1%、一年期存款基准利率下调至2.25%。同时,结合推进利率市场化改革,将存款利率浮动区间上限由基准利率的1.3倍上调为1.5倍。

瑞银认为,此次降息在预期之内。其大背景是实体经济疲弱、通缩压力增大导致名义GDP增速滑坡:一季度GDP实际增速已降至2009年以来的新低、GDP平减指数同比下跌了1.1%。4月份CPI通胀率徘徊在低位,而PPI继续大幅下跌。该机构预计即将公布的4月份实体经济数据也只会初步企稳、谈不上明显改善。

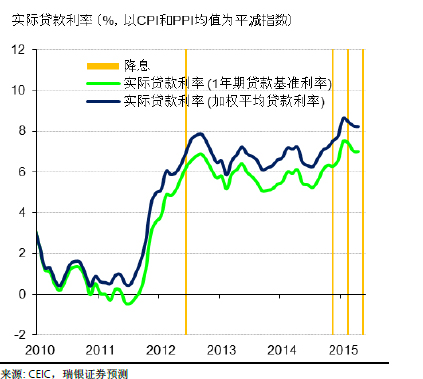

名义GDP增速恶化令实体经济偿债能力雪上加霜。这集中体现为实体经济步履蹒跚的背景下,实际利率居高不下、甚至不断攀升,进而给实体经济活动带来更大的拖累,并加剧了企业部门和地方政府的财务负担、导致银行体系资产质量恶化。虽然去年11月和今年3月贷款基准利率两次累计下调了65个基点,但目前为止银行贷款基础利率仅下降了46个基点、贷款加权平均利率仅下降了32个基点(截止一季度末)。而由于一季度货币市场利率高企推高了票据利率和债券收益率,我们估算的加权平均综合融资成本更是仅仅下降了15个基点。与此同时,通胀却快速下降,今年前4个月CPI和PPI均值较去年四季度下滑了100个基点、一季度GDP平减指数较去年四季度下滑了150个基点。虽然3、4月以来货币市场利率显著下降、通胀略有企稳帮助实际利率小幅回落,但我们估计此次降息前,实际贷款利率仍比2014年平均水平高出110多个基点(见下图)。

|

| 实际贷款利率仍然居高不下 |

此次降息不仅可以直接压低名义利率、也将通过需求和预期等渠道支撑通胀。鉴于此,预计未来几个月实际利率将逐步下行,从而缓和偿债负担、改善企业现金流,进而帮助增长维持在“合理区间”、控制金融风险。在当前阶段,虽然债务高企、产能过剩和房地产结构性下调削弱了货币宽松刺激增长的效果,但货币宽松仍是扼制货币条件被动收紧、保证金融体系稳定的必要条件。

进一步上调存款利率浮动区间上限与近期实施的存款保险制度一样,都是继续推进利率市场化的措施。但与以往一样,在净息差的压力下,银行可能并不会上浮到顶。3月份降息后,国有大型银行一年以内的存款利率上浮了10%、远未到30%的上限,股份制商业银行上浮了20%,地方法人金融机构则上浮了20%-30%。我们预计此次降息后大型银行可能会保持存款利率基本不变。

在上周五公布的货币政策执行报告中,央行更明确地重申了宽松基调、指出“要根据流动性供需、物价和经济形势等基础条件的变化进行适度调整”,但也排除了量化宽松的必要性和可能性,指出“要防止过度“放水”固化结构扭曲、推升债务和杠杆水平”、且“目前各类货币政策工具都有较大的空间,能够有效调节和供给流动性”。

因此,瑞银预计央行未来将继续使用现有工具放松货币政策,预计年内(可能在三季度)至少再降息25个基点,以将实际利率拉回至2014年平均水平。此外,预计央行将再降准至少100个基点,以抵消资本外流、将货币市场利率维持在低位,同时进一步放松人民币贷款额度及其他信贷投放限制、扩大PSL规模。央行在货币政策报告中披露今年一季度已向国开行拨付PSL资金 1318 亿元、超过了去年全年拨付规模(3831亿元)的三分之一。作为对基建和棚改项目直接、有效的资金支持工具,该机构估计PSL会在二季度继续加快拨付、全年拨付规模有望超过1.5万亿元。当前的预测已经考虑了上述政策宽松,因此维持二、三季度经济环比增速好转、全年GDP增长6.8%的预测不变。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜