利率市场化并非意味着商业银行利息收入均减少

【洞见】利差承压下的商业银行的分化与应对

中小银行息差不一定降,大银行将更依赖中间业务

纪淼

2015年3月和5月,央行两次下调金融机构贷款及存款基准利率,为当前经济结构调整和转型升级营造中性适度的货币金融环境。今年5月的降息后,随着存款利率上限被提升至基准利率的1.5倍,周小川行长在今年全国两会上有关今年内将尽快择机实现利率市场化的表态正在逐步成为现实。与此同时,作为“弱势群体”的商业银行利差和盈利正日益承受着巨大的压力。

一方面,贷款利率上限早已放开,市场化程度较高。同时,虽然实体经济增长对信贷有较强的信贷需求,但受银行贷款优质客户竞争加剧、经济仍处于下行调整阶段及地方债务重组展期等因素影响,贷款利率上升幅度有限。

另一方面,在经济结构调整、增长方式转变的大背景下,未来社会总体流动性将呈现总体偏紧态势,商业银行存款增速也将出现趋势性放缓。长期以来我国商业银行主要以存款作为资金来源,存款立行观念根深蒂固,而银行业务转型需要一定的过程,中间业务发展仍比较缓慢,未来银行间负债业务竞争压力将进一步加大,存款利率将上升得更为明显。

目前,16家上市银行贷款占生息资产的50%左右,存款占总计息负债的75%左右,主动负债占比较少,利差收入仍是银行盈利的主要来源,因而利差缩小将影响盈利能力。随着利率市场化推进,商业银行利差收入会持续下降吗?

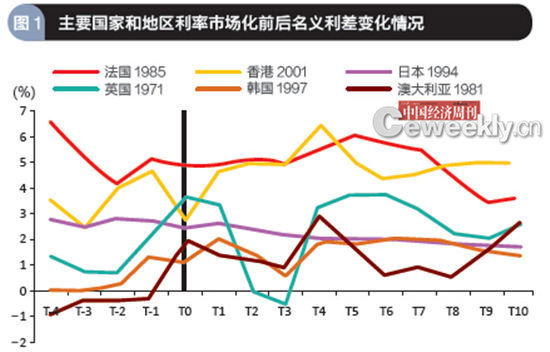

数据来源:根据世界银行WDI 数据库数据计算而得,剔除部分发生恶性通货膨胀国家样本,T0 为完成利率市场化年份,Tx 为按年变动的数值。经济体后数字为利率市场化年份。

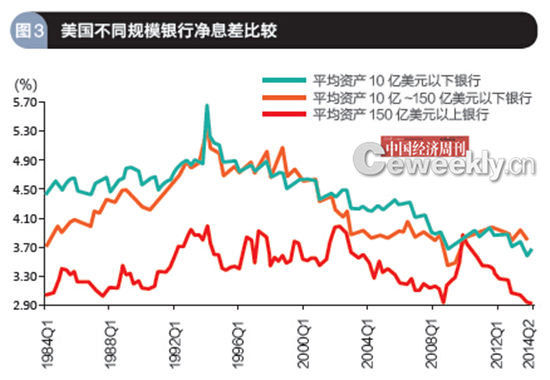

数据来源:美国圣路易斯联邦储备银行 数据来源:美国圣路易斯联邦储备银行编辑制图《中国经济周刊》采制中心

国际经验:利率市场化后,英法等国利差不降反增

虽然利率市场化后存款利率将上升,而且在竞争压力下,贷款利率上升幅度可能并不明显,甚至还会出现一定下降,但从国际经验来看,市场化后名义利差(Interest Rate Spread,IRS)不一定必然缩小,并在未来中长期保持稳定,净息差(Net Interest Margin,NIM)甚至会进一步扩大。

由于银行对大中型企业议价能力较弱,为弥补利差下降影响,银行将更多向具有议价能力的小微企业投放贷款,并更多地将信贷资源由低回报的产能过剩行业和风险过大行业(如房地产和地方平台贷款)转向更具高回报高效率行业。银行信贷客户结构和行业结构的调整将在很大程度上弥补利差下降的不利影响。

由图1可见,除了陷入长期经济衰退的日本之外,有的经济体(如英国、澳大利亚)在利率市场化之后名义利差出现短暂的下降,并在之后一定时期得到恢复并保持在一个较为稳定的水平;很多经济体(如法国、韩国、香港)在利率市场化之后,名义利差甚至出现上升。

从全球名义利差变动趋势来看,利率市场化并没有导致名义利差的缩小,相反随着利率的逐步放开,名义利差呈现显著上升的趋势。在高收入经济体和中低收入经济体纷纷完成利率市场化改革的20世纪80年代和90年代,名义利差出现显著上升,全球平均名义利差分别提高了近200个基点和500多个基点,高收入经济体和中低收入经济体都表现出一致的走势。

如果考虑更为全面的净息差,从美国的经验来看,在规定有存款利率上限的Q条例完全取消的1986年二季度之后,美国银行体系的NIM并未出现明显下滑,甚至还有所上升并在20世纪90年代中期达到最高点,直至在20世纪90年代末期随着《金融服务现代化法案》的通过和金融分业经营限制的正式取消,银行净息差才有所下降(见图2)。

利差承压下的银行分化

―中小银行息差收入不一定会降,大银行或重点发展中间业务

在利率市场化和利差缩小压力下,大型银行与中小银行净息差表现出明显差异,中小机构利差优势明显,大型金融机构在中间业务发展方面占据一定优势。

尽管与大型银行相比,中小银行在资产规模、技术手段、创新能力、机构网点、市场影响力等方面并不占有优势,但是,一方面,中小银行往往是在某一个地区进行深度经营,具有区域经营优势,服务对象主要是中小企业。利率市场化之后,中小银行可以通过进一步向更具有议价能力的中小企业倾斜投放更多贷款,从而获得更高的信贷溢价,因而其净息差水平并不一定会下降。

另一方面,大型银行服务对象多为大型企业,银行资金溢价能力相对较低,但综合服务水平和产品开发能力较强,因而大型银行更多地通过产品创新、加快经营转型等方式抵御利率放开对净利差带来的不利影响,而不是更多地投向信贷风险溢价较高的项目,其净息差在利率市场化之后更有可能下降。由于更多依赖中间业务和非利息收入,大型银行的净息差水平也将较中小银行更低,美国不同资产规模银行净息差变化情况充分说明了这一点。

银行中间业务具有明显的规模经济性。一方面,大型银行拥有良好的信用、广泛的客户基础,在资产托管和投资银行等业务上具备优势;另一方面,中间业务的创新主要依靠人才和信息技术的投入,这些要素具备规模经济性,因而大型银行中间业务产品的单位创新成本更低。总体来说,美国大型银行的中间业务发展水平明显优于中小银行,大型银行中间业务收入占总资产的比重约为2%,而中小银行只有1%左右(见图3)。

今年3月1日存款利率上限提高至基准利率的1.3倍后,我国商业银行利差变化和非息业务收入也与美国的情况类似,可以明显划分为不同的类型。我国商业银行明显划分为以国有银行为代表并包括少数股份制银行,以股份制银行为代表并包括少数城市商业银行和以地方法人金融机构为代表的三个阵营。从16家上市银行数据来看,全国性大型银行净息差通常是最低的,而城商行在大多数时期略高于股份制银行,这表明不同规模类型银行客户结构存在较大差异,全国性大型银行主要以大客户为主,议价能力较低,而城商行和股份制银行主要以中小客户为主,可以获得更高的贷款溢价,净息差也较高。与之类似,非利息收入占比方面,全国性大型银行非利息收入占比远远高于股份制银行和城商行,说明其中间业务发展具有非常大的优势。

找准市场定位,中小银行应与大型银行开展差异化竞争

当前,我国商业银行在业务结构、商业模式、运营管理等方面都呈现出趋同性。利率开放后,传统的利差盈利模式必将发生根本性的变化,各商业银行应准确分析自身优势,认清存在的不足,走差异化发展路线,强化核心竞争力,避免同质化竞争。

中小型银行(特别是地方法人机构)在资产规模、渠道建设方面与大银行差距较大,但自身经营机制灵活,且在所在区域具有主场优势,更加了解辖区特点,有一定客户基础。因此中小型银行应巩固客户基础,特别是具有更高议价能力的广大小微企业客户信贷服务,进而稳定核心负债,提高传统存贷利差盈利能力,在做好传统信贷业务基础上,为广大小微企业提供快捷灵活的金融服务,增强为客户量身定制产品和服务的能力,做好传统中间业务服务,巩固非利息收入水平。同时,由于负债规模较小,作为资金的主要需求方,中小银行还要做好资金缺口的预测和管理,充分利用资金市场做好流动性管理并减少综合负债成本。

大型银行则应进一步调整传统业务结构,特别是逐步将信贷资金由低效率的大型制造业企业逐步转向具有更高附加值的新兴制造业和服务业,进一步发展综合业务和中间业务,利用网点、人员和技术优势,协调各条线业务关系,积极开发客户需求的综合产品,提升中间业务水平和非息业务收入。同时,作为市场资金主要来源方,大型银行还应更好地发挥市场稳定器和做市商的作用,加大产品创新力度,通过深度参与同业市场进一步提高净息差水平。

(作者系经济学博士)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜