相关公司股票走势

**多股跌破增发价**

随着大盘的剧烈震荡,6月中旬以来,渤海股份(000605.SZ)、天瑞仪器(300165.SZ)、中电环保(300172.SZ)、巴安水务(300262.SZ)、中原环保(000544.SZ)、津膜科技(300334.SZ)、万邦达(300055.SZ)、国中水务(600187.SH)、首创股份(600008.SH)、高能环境(603588.SH)、龙净环保(600388.SH)等个股跌幅均超过50%。

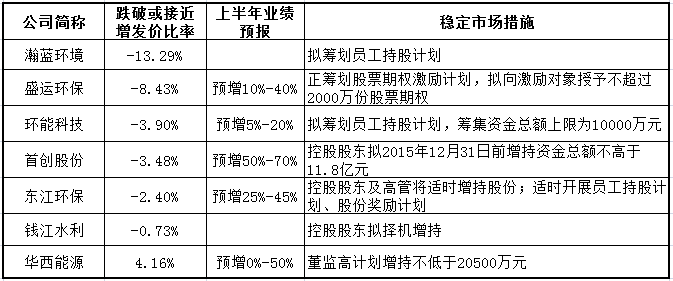

据大智慧通讯不完全统计,目前东江环保(002672.SZ)、首创股份、环能科技(300425.SZ)、盛运环保(300090.SZ)、瀚蓝环境(600323.SH)、钱江水利(600283.SH)等均已不同程度跌破增发价格,其中跌幅最大的瀚蓝环境和盛运环保分别达到13.29%和8.43%,渤海股份、华西能源(002630.SZ)也已接近定增价。另外,龙净环保、雪迪龙(002658.SZ)已跌破员工持股计划成本价。

|

**上半年业绩整体趋好,80%公司实现预增**

一位环保行业研究员介绍,经过此轮大跌后,市场风险偏好预计将下降,在实体经济增速变缓的背景下,环保行业作为为数不多的高景气产业,再加上国家政策的不断加码,有望得到投资者青睐。业绩高增长确定、估值偏低的行业龙头预计将成为投资首选。

今年环保行业基本面向好,虽经大幅震荡,但市场前景仍被看好。业绩表现上来看,截至7月16日,共有35家环保生态类公司披露上半年业绩预报,其中28家业绩预增,5家业绩预减,1家亏损。预增比例达80%,其中神雾环保(300156.SZ)和万邦达的最大增幅分别达到580.68%和190%。同时,多家公司近期推出增持股份、员工持股计划等稳定市场措施,为下半年发展奠定基础。

|

**行业基本面向好,三大领域成下半年关注重点**

下半年,环保行业整体保持较快发展态势是多位业内人士的共识。具体的细分领域中,PPP模式推进、土壤污染治理及以碳减排为目标的大气治理被视为关键领域。

去年下半年起,财政部、发改委、国务院等部门先后发文推进PPP模式。环保是PPP推进的重点领域,发改委5月上线的PPP项目库数据显示,目前全国推出的PPP项目中,环保类项目占比35%,达365项,投资额约1680亿元。其中,市政水务领域项目252个,投资总额约898.7亿元。

今年上半年,碧水源、万邦达、巴安水务、兴源环境、国祯环保、东方园林等多家上市公司签订市政水务领域PPP项目,重点推进城镇污水处理及管网建设。其中,万邦达分别与安徽省芜湖市、内蒙古乌兰察布市签订PPP项目协议,项目总投资额合计83.7亿元,是公司2014年总营收(10.3亿元)的8倍。

作为中国环保三大行动计划的最后一个,《土壤污染防治行动计划》(“土十条”)现已上报国务院,预计今年底明年初有望正式出台。“土十条”刺激下,土壤修复项目逐渐成为业内关注焦点。目前中国土壤修复市场规模较小,未来发展空间巨大,耕地修复、场地修复、矿山修复等项目众多。A股市场上,最“纯正”的土壤修复标的高能环境今年在手订单充足,截至4月,公司在手订单达37亿元,约是2014年收入的4.8倍。

大气污染治理仍是下半年的环保重点领域,业内分析,在碳减排目标下,火电厂超低排放改造、烟气脱硫脱硝、挥发性有机物监测及治理市场均拥有较大发展机会。

发稿:成杨/曹敏慧 审校:霍丽文

点击进入【股友会】参与讨论

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜