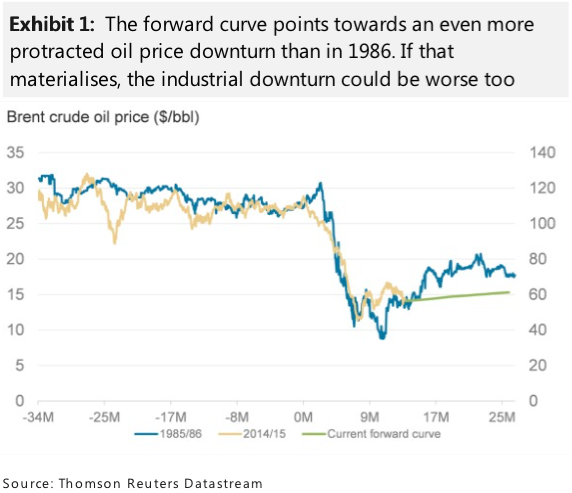

摩根士丹利近日报告称,油价本轮下跌或“比1986年更惨烈”,史上无类似纪录可寻。

华尔街见闻网站曾提及,1986年,沙特的原油“水龙头”足足四个月没有关上,油价暴跌67%,仅仅高于10美元/每桶。美国原油产业遭遇重创,在随后的近20年里原油产量一蹶不振,沙特重夺原油市场宝座。

摩根士丹利表示,油价本轮下跌与1985/86年那轮有诸多相似之处。两轮暴跌中油价的运行轨迹也相似,就连暴跌的起因都有共同之处:

暴跌前四年高而稳定的油价刺激科技创新,导致能源投资处于高水平。结果是,非OPEC国家原油产量强劲增长,超过了全球原油需求的增长。当OPEC显然不能再控制产量来平衡市场时(如同1985年11月和2014年11月的OPEC会议),油价就崩了。

但大摩表示,本轮油价下跌可能比1986年更惨烈:

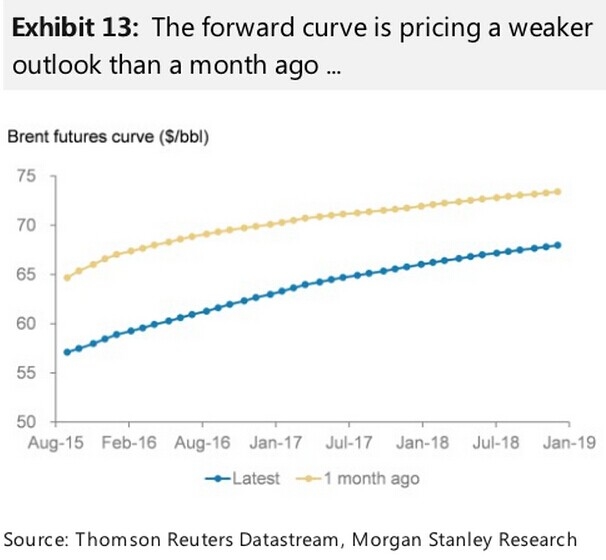

我们一直预期原油当前的下跌可能会与1986年那轮一样惨烈,但不会比这更糟糕。然而,如果油价继续向着远期曲线暗示的价格逼近,我们之前的预判可能还算是太乐观了。

一直以来,我们的立场都是基于这四个方面:1). 供应:继能源公司大规模削减开支和石油钻井平台数量大减后,我们预计原油产量仅小幅增长;2). 需求:我们预计,油价下跌会刺激原油需求增长;3). 资本开支和开采成本:我们预计,两者都会大幅下滑,和能源行业/国家队1986年那轮下跌的反应类似;4). 估值:相对收益率和市净率(P/BV)都处于三十五年来的低位。

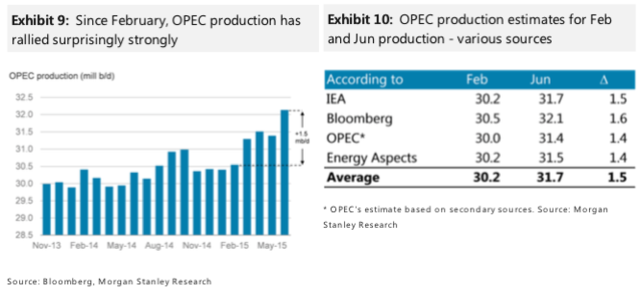

今年迄今,其中三条都已成为事实,唯独供应这条并未成为现实:美国页岩油产量增速已开始放缓,然而完全不足以抵消石油输出国组织(OPEC)的增产,自2月以来OPEC增产近150万桶/日。

我们的大宗商品分析师Adam Longson表示,当前原油市场有80万桶/日的过剩供应。这意味着当前的过剩供应完全是因为OPEC自2月以来的增产。

我们预期OPEC不会减产,但我们也没有料到它会这样大幅的增产。我们认为,这是原油市场的再平衡未能重拾动力的原因。

如果油价继续沿着远期曲线显示的价格路径运行,并且反弹空间实质性地受制于过去2-3个月的价格水平,这一轮下跌将比1986年更加惨烈。而1986年之前的十多年里也没有过这样的下跌,油价的本轮下跌可能是过去四五十年以来最惨烈的。

若果真如此,那么对于本轮暴跌的下一个阶段会怎样,我们将无从知晓,尤其是相对于近期的历史而言。实际上,可能根本就没有可以分析借鉴的历史。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜