|

见习记者 姚瑶 上海报道

包括拉美国家在内的新兴市场国家的资产正成为国际资本抛售的“重灾区”。

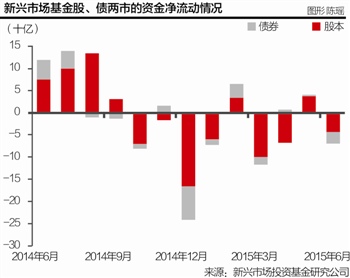

根据国际金融协会7月新兴市场投资组合流动跟踪报告显示,7月约有67亿美元资金流入新兴市场,继续呈放缓态势。其中,16亿美元流入股市,为今年以来最低水平,其余流入

相关公司股票走势

然而,资金流向监测和研究机构EPFR的最新数据则显得更为悲观。截至7月29日当周,投资者总共从新兴市场基金净撤资近37.9亿美元,高于一周前的33亿美元,新兴市场基金资金净流出速度加快。过去三周,新兴市场基金中净流出资金总计145亿美元。

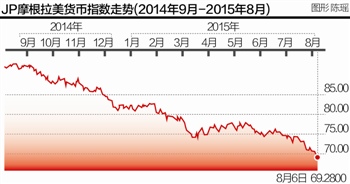

一年以来,JP摩根拉美货币指数下挫近25%,尤其是自6月以来,该指数跌至了本世纪以来的最低水平。巴西货币雷亚尔大跌至12年新低,本年累计贬值24%;智利比索兑美元的汇率已在7月下跌至2008年金融危机爆发以来的最低水平;哥伦比亚比索7月出现近十年最大幅度贬值;墨西哥比索也未能幸免,墨西哥比索兑美元在7月20日跌破16.00整数关口,创历史新低。

以雷亚尔计价的巴西10年期国债收益率飙升至13.76%,创历史新高,阿根廷10年期国债收益率为9.58%,智利为4.52%,哥伦比亚为7.38%,墨西哥为6.07%,9年期秘鲁国债收益率达6.45%,委内瑞拉15年期国债收益率更是达25.438%。

一年以来,MSCI明晟拉美指数暴跌33.4%,6月以来下挫达6%。哥伦比亚股市年初至今已累计下跌了13%,秘鲁股市年初至今累计下跌12.5%,今年5月以来,巴西股市开始震荡下行,至今已累计下挫超8000点,跌幅达13.7%。

根源还在经济结构性问题

国金证券近日发布的全球市场资金流动跟踪报告认为,新兴市场净撤资或与美国加息预期升温和大宗商品价格下跌有关。大宗商品市场承压使资源出口型发展中国家遭受重创,资金外流加快。

然而,有观点认为美联储加息预期是此轮拉美地区资产遭到集体抛售的导火索,而主因却是拉美国家过度依赖大宗商品出口的经济结构。

“拉美市场有一个特点,金融开放比贸易开放程度要高,该地区很早就进行了资本账户的开放,所以对国际金融市场的波动并不具备充足的屏蔽作用,短期的自由资本流动性强烈,带很强的投机属性。所以国际金融市场任何的风吹草动,都会传导至该地区。”中国社会科学院拉丁美洲研究所经济室主任柴瑜在接受21世纪经济报道记者专访时表示。

柴瑜指出,美国货币政策的变化是外因,拉美地区金融市场动荡,根源还是其经济结构不合理,归根结底还是因为拉美自身的经济基本面不是很乐观。在这种情况下,任何消息都可能对其资本市场形成巨大冲击。所以,金融市场的巨大波动也是其内在经济结构性问题的一个突出表现。

她认为,正是由于该地区对于大宗商品出口程度较高,才受到了此轮大宗商品暴跌的巨大冲击。“拉美地区长久以来,存在经济、贸易结构问题,该地区贸易以出口能源类、资源类产品、大宗农产品为主。大宗商品价格这几年下降很多,下降的原因还是需求减少了。“

拉美的主要贸易伙伴是欧美和中国。“欧元区近况并不是很好,希腊危机又造成了一定拖累;中国经济增长进入了新常态,对拉美的经济拉动的作用受到了一定的影响。”柴瑜指出。

在她看来,“出口以能源、农产品等大宗商品为主,这也反映了其本身生产能力并不高。而最近十几年拉美的制造业也并没有特别大的增长和推进。另外,虽然拉美地区服务业比例比较高,但多数是低层次工种。”

由于该地区所具备的内向型经济,贸易投资便利化程度较低,也阻碍了生产性投资的进入,“最近几年投资对于拉美经济的贡献实际是在下降的,生产型投资严重不足。与此同时,金融市场却比较开放,由此便吸引了很多快速流动的热钱。”柴瑜说。

“还会下跌更多”

“其实历史上来看,拉美地区的经济波动、经济周期的变化是非常频繁的。目前来看,拉美并不会马上爆发危机,还没到这种程度。不过,鉴于全球经济低速增长的现状,拉美经济要想在短期有所起色是比较难的。”柴瑜说。

联合国拉美和加勒比经济委员会近期将该地区2015年经济增速预期下调1.7个百分点至0.5%,是近六年来增速最缓的一年。

IMF也于7月下调了拉美地区2015年经济增速预期至0.5%,创2009年以来最低,4月的预期则为0.9%。

国信证券近期的宏观固收报告预测,智利比索、秘鲁新索尔、巴西雷亚尔被认为最有可能延续下跌的态势。

国际投行也表达了看跌拉美货币的观点。摩根士丹利策略师近日在给客户的报告中写道,“尽管拉美货币表现不佳,但还会下跌更多。”

兴业证券宏观分析师王涵则预测,从区域上来看,各国债券市场资本回流美国的幅度从大到小排列为:南亚>美洲>资源国家>东亚>发达国家。(编辑 李艳霞)

|

作者:姚瑶

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜