在这个月中,中国成为了全球市场的第一大影响,人民币

相关公司股票走势

另一方面,美联储升息是避不开的话题,受到中国经济的影响,市场对美联储升息预期有所减弱,尽管本月美国经济数据大多表现良好。9月美联储FOMC已经近在眼前,升息的谜底也终于即将揭晓。

截止8月31日,国际金价月末收高于1134.4美元/盎司,8月开报1095.4美元/盎司,最低触及1080.6美元/盎司,最高触及1168.9美元/盎司,全月累计涨幅3.73%,上涨40.8美元。

白银方面,国际银价8月末收跌于14.59美元/盎司,8月开于14.78美元/盎司,最低触及13.93美元/盎司,最高触及15.66美元/盎司,全月累计跌幅1.08%,下跌0.16美元。

|

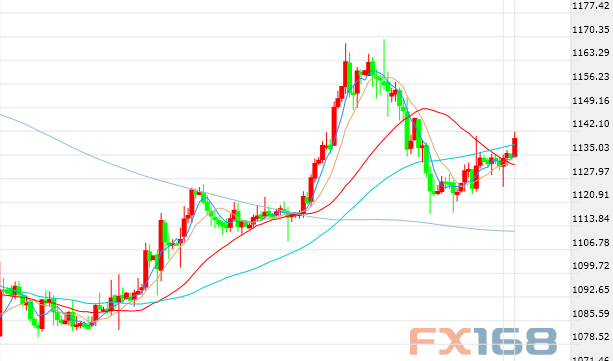

(黄金4小时图 图片来源FX168财经网)

人民币贬值引发市场震动,中国意外增持黄金:

中国人民银行8月11日就进一步完善人民币汇率中间价报价机制发表公告,将人民币中间价巨幅下调1136个基点至6.2298,调降幅度为有史以来最大,人民币兑美元中间价调降1.9%点;人民币汇率当天下跌1.8%,创下1994年人民币汇率并轨以来的最大单日跌幅。

受此影响,现货黄金短线先下挫至1093.25,稍作调整后便自该点展开强劲反弹,一举突破7月20日以来关键阻力1110大关。

8月12日中国央行再度出手将人民币中间价下调逾1000基点至6.3306,再一次引发市场剧烈波动,现货黄金盘中大受提振。因人民币汇率连续第2个交易日大幅下跌,引发市场对其持续贬值的担忧,黄金保值功能凸显。

中国央行这一意外的举动随即引发全球市场连锁反应,令股市、新兴市场和大宗商品市场受压,同时也提振了债市,因人们担心这个全球第二大经济体的增长将出现更深的放缓。

在人民币贬值的情况下,美国标准普尔500指数一度下跌1.2%,国际原油价格重挫4%,工业金属遭抛售,推动彭博大宗商品指数走低。随着美元上涨,亚洲货币纷纷下跌。新兴市场股市跌至熊市边缘,同时对美国债券和黄金的避险需求猛增。

对中国加入货币战争的预期令黄金的保值功能凸显,推动当日金价于欧市盘初快速上扬,直逼1120美元/盎司水平。

纽约联储主席杜德利(William Dudley)表示,如果经济较中国当局的预期疲软,人民币汇率的调整可能是适当的。

在人民币贬值后,中国国内人民币计价黄金出现了暴涨。

8月12日上海期货交易所黄金主力期货沪金1512日盘大涨逾3.7%,最高报233.45元/克;沪银1512合约暴涨近3%,最高报3432元/千克。

另外,8月12日黄金及白银TD也连续第二个交易日大涨,截止北京时间10:11,黄金TD上涨2.4%,报230元/克。白银TD上涨1.89%,报3381元/千克。

另一方面,中国连续第二个月增持黄金。

中国人民银行(PBOC) 8月14日公布的数据显示,中国截至7月末黄金储备5393万盎司(1677.3吨),较6月末5331万盎司增加62万盎司(或19.28吨),增幅1.16%。

中国上次公布这一数据是在7月份,之前六年一直未公布其黄金储备数据。多数分析师以为中国再次公布这一数据大约要再等五年,然而却仅仅用了29天!中国的黄金储备已超过俄罗斯,在全球排名第五。

中国央行(PBOC)8月25日宣布下调存款准备金率和一年期贷款基准利率。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%,一年期存款基准利率下调0.25个百分点至1.75%。这也是自去年11月始第五次降息。

全球市场风波频起,避险需求去了哪里?

大宗商品市场在8月3日全线下跌,追踪能源、金属和农产品表现的彭博大宗商品指数连跌三天,创2002年2月以来最低。布伦特油价自1月份以来首次跌破50美元并进入熊市,国际金价逼近5年低点,而铜价也抵达熊市边缘;其它基本金属和贵金属同向走低。

伦敦铜价一度跌至六年低点,接近熊市,之前中国这一全球最大的金属消费国的制造业活动减弱。伦敦镍领跌工业金属,一度下跌多达3.4%;铝下跌多达1%,至2009年7月份以来低点。彭博工业金属分类指数下探2009年4月份以来最低水平

中国股市8月18日再度发生暴跌,上证综指下跌6.1%,深证成指下跌6.6%。这使得商品市场和新兴市场货币再度遭到抛售。美国股市下跌。标普500指数收跌5.39点,跌幅0.26%,报2097.05点。与此同时,中国因素继续拖累商品市场。铜价周二下跌1.5%,刷新六年新低,跌破每吨5000美元。铝价同样跌至六年低点。锂、镍和锌跌幅介于2.2%-2.9%之间。

伴随着8月20日中国股市的暴跌,担忧中国经济增长失速将拖累全球成长放缓的情绪进一步蔓延,并拖累当天欧美股市重挫。

另一方面,新兴市场货币再遭重创,土耳其里拉跌至纪录低位。中国市场大幅震荡加剧了投资者对原油和商品价格急跌的忧虑。全球金融市场动荡极大的刺激了投资者的避险情绪,使得近日的黄金买盘激增。

8月18日泛欧绩优股FTSEurofirst 300指数收跌1.9%,报1477.35点,8月跌幅已追平6月录得的两年来最大月跌幅。英股富时100指数下跌0.56%,法股CAC指数收低2.06%,德股DAX指数重挫2.34%,较4月触及的纪录高位12390.75点低约16%,且处于1月以来最低水平。希腊股市重挫3.5%,因该国可能将于9月20日提前举行大选。

花旗集团将明年全球成长预期从3.3%下调至3.1%,称因欧元区和中国等其他国家的成长预期被大幅下修。

与此同时,美国股市8月18日也同样急跌,标普500指数收跌2.06%至逾六个月低位,且跌至去年收盘水准之下;标准普尔500指数重挫2.11%,Nasdaq指数大跌2.82%。

标普500指数和道指创下2014年2月3日来最大单日百分比跌幅,Nasdaq指数则创2014年4月10日来最大单日跌幅。标普500指数年内迄今下跌1.1%,周四整个交易日交投在200日移动均线之下,为去年10月来首见。

CFTC于8月14日公布的截至8月11日数据显示,黄金白银投机净空头头寸下降,显然已经有空头退场,而此后截止8月18日的报告更显示,黄金期货期权投机头寸已经回到净多头范围,结束了史上首次净空状态,这一状态共持续了四周。

全球股市在8月24日陷入一片腥风血雨之中,亚洲股市全面沦陷,欧美股市暴跌并进入技术性熊市。美国纳指开盘暴跌8%,纳指期货罕见触及“熔断机制”并短时间内暂停交易,随后标普和道指也步其后尘。

周一A股单日跌幅达到8.49%,盘中一度暴跌9%,创涨跌停板制度实施以来最大跌幅。沪深两市近2200股跌停,期指全线跌停。

日经指数收低4.6%至18540.68点,去年10月以来首次跌破200日移动均线;澳大利亚指数大幅收低4.09%,创2009年1月以来最大单日跌幅;韩国股市下跌2.5%,为2012年6月4日以来单日最大跌幅;台湾股市周一收盘重挫4.8%至近33个月新低,盘中一度暴跌逾7%创史上最大跌幅。

欧洲泛欧绩优300指数周一收跌5.4%;德国DAX 30指数周一收跌5.0%,已自高点下跌21%并进入技术性熊市;法国CAC 40指数周一收跌5.6%;英国FTSE 100指数周一收跌4.6%,破6000点,为2013年以来首次。

美股开盘急跌,纳斯达克跌超8%,标普急跌5%。美股盘前,标普500、纳斯达克和道琼斯股指期货均跌逾5%,触发熔断机制。

接近美市开盘,纳指期货(NASDAQ 100 9月期指)触及“熔断机制”,并暂停交易15分钟,之后恢复正常交易。

有恐慌指数之称的CBOE波动性指数(VIX)一度大涨近90%,至53.29。该指数收盘报40.9,单日涨幅为46%,远高于其20的长期平均水平。

在此次全球市场的暴跌中,黄金的跌幅虽然是比较小的,但在这样的情况下金价仍然难以受到避险需求推动,使得黄金投资者们不免有些失望。

美国经济数据表现继续强劲,升息谜底即将揭晓:

数据显示,美国6月份消费开支仅增长0.2%,升幅创下四个月以来最小,或表明二季度末消费有所降温。作为美联储为关注的通胀指标,美国6月核心消费支出(PCE)物价指数年率连续38个月低于2%的目标位。

美国供应管理协会(ISM)数据显示,美国7月ISM制造业指数跌至52.7,预期53.5,前值53.5。美国制造业增速小幅趋缓,表明该国的制造业增长有所降温。

美国工厂6月新订单数据强劲反弹,因交通运输设备及其它商品需求旺盛,给陷于苦苦挣扎的制造业带来希望迹象。6月工厂订单较前月增加1.8%,5月为下降1.1。强势美元以及去年油价暴跌后能源产业削减开支等因素,均压抑了工厂活动。全球需求不振也拖累制造业。制造业在美国国内经济中所占比重约为12%。

数据处理公司ADP数据显示,素有小非农之称的ADP就业报告显示,在6月就业人口受到小型企业驱动之后,美国7月ADP就业增幅骤降,且与市场预期值的差距创下2015年3月以来最大。

美国劳工部(DOL)数据显示,美国7月非农就业人数增加21.5万人,略低于市场预期的增加22.3万人,同时7月失业率依然处于7年低位5.3%。与此同时,美国7月平均每小时工资月率增长0.2%,预期增长0.2%,前值持平;美国7月平均每小时工资年率上升2.1%,前值为上升2.0%。7月劳动参与率为62.6%,前值为62.6%。

美国劳工部在报告中指出,尽管全球经济增长前景温和,但是从今年至今美国企业持续的招聘来看,雇主们对需求前景感到乐观。报告还称,与此同时,就业稳健增长将提振薪资水平,从而鼓励消费者更加倾向于增加支出,为经济复苏提供更多的动力。

美国7月就业市场状况指数(LMCI) 1.1,前值由0.8修正为1.4。美国7月谘商会就业趋势指数实际值127.8,前值为129.11。数据表明美国劳动力市场在7月的表现不如6月强劲。美联储曾表示该指标比非农更好反映出劳动力市场的真实情况。

美国7月零售销售反弹,因家庭增加对汽车等一系列其它商品的购买,表明经济在第三季初期稳固成长。与此同时,尽管上周美国初请失业金人数上升,但整体趋势仍确切表明,劳动力市场趋紧,两者提升了美联储9月升息的可能性。

美国商务部8月18日报告显示,美国7月份新屋开工数升至近八年来最高水平,表明该行业将在下半年加快。数据显示,7月份新屋开工月率增长0.2%,折合年率为121万套,为2007年10月份以来最高水平,前月为120万套,高于初报值。

美国7月消费者物价指数(CPI)较前月仅微幅上升0.1%,为连续第6个月走高,因飞机票价录得自1995年以来的最大降幅。不过,通胀压力温和不太可能削弱美联储在今年升息的意图。

8月25日公布的数据显示,美国8月消费者信心触及七个月高位,7月独栋新屋销售反弹,暗示经济基本面仍可让美联储(Fed)在今年升息。

美国7月新屋销售增长5.4%,经季节调整后的年率为50.7万户。这一数字较去年7月大增25.8%,占市场整体销量的8.3%。同时,8月美国消费者信心指数反弹10.5点至101.5,为今年1月以来最高。

美国商务部(DOC) 8月26日公布的数据显示,美国7月扣除飞机的非军事设备订单增长2.2%,为2014年6月份以来最大增幅,之前在6月份增长1.4%。这显示企业开支在最近金融市场动荡之前企稳。

数据显示,美国第二季度实际GDP年化季率上修为增长3.7%,预期增长3.2%,初值增长2.3%;美国第二季度个人消费支出物价指数年化季率上修为增长2.2%,符合市场预期,前值亦为增长2.2%。

美联储官员们怎么说?

亚特兰大联储主席洛克哈特8月4日表示,除非美国经济“严重恶化”,他才支持将加息推迟到9月之后。洛克哈特在联储公开市场委员(FOMC)属于中间派,并且是今年在FOMC具有投票权的5个地方联储主席之一。洛克哈特指出,“在我看来,推迟加息面临很高的障碍。只有经济前景严重恶化,我才不愿加息。”

美联储副主席费希尔(Stanley Fischer) 8月10日指出,全球通胀下滑的趋势令美联储“感到不安”,但这只是美联储关注的众多因素之一,他的讲话为美联储9月升息带来不确定性。费希尔表示,“目前美国正处于接近充满就业的情况,但通胀极低。然而,随着美国经济接近实现充分就业,美国顽固的低通胀不会持久。”

8月20日凌晨公布的美联储7月会议纪要显示,尽管决策者继续对低通胀和全球经济状况脆弱表达了普遍的担忧,但就业市场不断改善使美联储升息的几率进一步增加。部分决策者称中国经济的实质性放缓或对美国前景构成风险。

会议记录显示,一位美联储官员准备支持升息,但愿意等待更多数据公布。多数美联储官员称升息的理据仍不充分,但经济状况“正在接近那个点”。几乎所有美联储官员表示需要看到更多经济成长和就业市场改善,足以推高通胀的证据。多数美联储官员称有进一步削减就业市场闲置的空间;数位官员表示已经或接近实现充分就业。多位美联储官员认为就业市场闲置将在短期内基本被消除。

此前公布的7月FOMC会议声明和6月相比也并没有太多变化,唯FOMC降低了加息前劳动力市场改善的门槛。从必须看到“进一步改善”,变为只需要“一些进一步改善”,强化了市场对于9月加息的预期。不过,考虑近期市场的变化和波动,市场开始预期一个更加平缓的加息循环。鉴于美联储的双重使命,顽固的持续低通胀引起了美联储的担忧。

8月26日纽约联储主席杜德利(William Dudley)表示,鉴于近期市场动荡对美国经济构成的风险,美联储似乎不宜在下月升息。此番言论清晰地显示出,对中国经济放缓的担心正影响到美国货币政策决策。杜德利指出,和几周前相比,如今9月升息前景“迫切性较低”。然而他也对“短期”市场波动过度反应提出警告,且美联储9月16-17日会议升息的大门仍然敞开。

美国堪萨斯联储主席乔治8月27日表示,由于金融市场大跌及中国经济放缓,美联储官员应对收紧政策采取“观望”态度。一直以来乔治都是积极推动美联储尽快升息的铁杆鹰派官员。

克利夫兰联储主席梅斯特8月28日表示,美国经济稳固,可以支持加息,美国经济已经准备好接受一次适度的加息。“我希望在从现在到九月会议的时间里评估下所有的经济信息,包括近期波动的市场及其背后的原因,”梅斯特表示,“但是到目前为止,它们并未改变我的基本预估,即美国经济稳固,可以支持加息。”

明尼阿波利斯联储主席柯薛拉柯塔称,他认为美国没有理由今年加息,除非经济前景有重大变化。他表示,“明年下半年接近我考虑的时间。”

亚特兰大联储主席洛克哈特表示,市场表现令他对9月升息没有那么坚决了。洛克哈特称可能会因市场动荡评估而改变政策想法,在暴风雨之际不改变政策是较为明智的做法,更迟加息犯政策错误的可能性更小。

美联储副主席费希尔称仍未决定是否在9月升息,要看数据和市场表现。在被问及市场波动对通胀的影响时费希尔表示,需要观望,但费希尔表示,对通胀将回升至2%很有信心并称部分影响通胀的因素是暂时性的。费希尔还指出,“经济已恢复至接近充分就业的水平,我们正在朝着利率上升的方向前进,近期的数据令人印象深刻。”

费希尔在杰克逊霍尔全球央行年会小组小组发言中清晰地指出,“鉴于通胀预期明显稳定,有很好的理由相信,随着压制通胀的力量进一步消散,通胀将会走高;不应等到通胀率回升到2.0%再开始收紧。”在市场担忧通胀成为美联储加息最大阻碍之际,此番言论堪称支持加息最强音。

希腊故事还没完:

希腊总理齐普拉斯(Alex Tsipras)和法国总统奥朗德(Francois Hollande) 8月6日共同发布声明称,对希腊的新纾困方案应在8月底之前达成。希腊正在和欧盟及国际货币基金组织(IMF)协商多达860亿欧元(940亿美元)的新贷款,以避免金融及经济崩溃。

希腊总理办公室发表声明称,齐普拉斯与奥朗德一致认为,协议“应当且有可能在8月15日后很快达成”。这将给希腊议会留出足够的时间来批准协议,使希腊能够在8月20日向欧洲央行偿还债务。

希腊总理齐普拉斯(Alexis Tripras)领导的政府在8月14日内在国会对于新的纾困协议的投票中赢得足够票数,这意味着第三轮经济援助的计划在希腊国内获得通过。据悉,国会经过彻夜辩论后进行表决,齐普拉斯争取到300名议员中至少151位的支持。援助计划内容包括全面的经济改革以及缩减预算。

欧元集团主席戴塞尔布卢姆8月14日表示,周五确认的救助协议将令希腊经济回到可持续之路。

在约六个小时的磋商后举行的简布会上,戴塞尔布卢姆称,他对国际货币基金组织(IMF)将参与救助希腊感到乐观。IMF需要评估改革,并对希腊债务的可持续性感到放心。

他表示,希腊救助的最后问题都得到了解决,希腊议会通过了立法行动,有助于重建信任。

戴塞尔布卢姆称,860亿欧元的金援将包括250亿欧元的银行业缓冲,将在今年稍晚的压力测试后评估银行业的资本需求。

他指出,即便没有债务名义减计,希腊债务也可能达到可持续性。欧元区准备考虑进一步措施,来确保希腊债务的可持续性。

欧洲稳定机制(ESM)发言人8月18日表示,希腊刚开始会偿付其第三轮救助项目的利息,而本金偿还期限将逐笔界定。ESM发言人称,预计希腊将在项目结束大约15年后开始偿还本金。在所设想的ESM对希腊的贷款方面,预计在付息上没有宽限期。ESM贷款的平均到期期限约为32.5年

德国议会8月19日就针对希腊的第三轮纾困方案进行投票,最终以压倒性的优势通过该方案。这也意味着希腊获得第三轮经济援助的一大障碍被扫除。

希腊总理齐普拉斯于当地8月20日宣布辞职,并于9月20日举行大选。

希腊最高法院首席法官Vassiliki Thanou 8月27日宣誓就职看守政府总理,任期至下个月大选开始前,值此极左翼联盟总理齐普拉斯(Alexis Tsipras)辞职后长达一周的政治僵局就此结束。

Thanou反对撙节措施。她所领导的临时政府将至少持续至议会大选。目前希腊大选的日期预定在9月20日。

WGC二季度报告:需求同比降12%

世界黄金协会(WGC)发布的报告中称,二季度全球黄金需求同比下降12%,触及6年低点。

今年二季度,全球黄金需求总量为915吨,同比去年的1038吨下降了12%。

其中,金饰和金币金条需求有715吨,同比下降14%。

金饰需求513吨,同比下降14%,而其中,主要是由于中国和印度金饰需求的下降。二季度中国金饰需求174吨,同比下降5%;印度金饰需求118吨,同比下降23%。

不过美国和欧洲地区的金饰需求同比分别增长2%和1%分别至26吨和15吨。

二季度全部黄金投资需求同比下降11%至179吨。

金币和金条需求同比下降15%至201吨,WGC称,美联储升息的预期和投资者们转向其它资产的趋势影响了该分类的需求。

此外,二季度黄金ETF流出了23吨,比去年同期的38吨略有下降。

二季度各国央行继续买入黄金,总计增持137吨,较去年同期下降11%。这是各国央行连续第18个季度净买入黄金。

供应方面,二季度黄金矿产量增长3%至787吨,回收量下降8%至251吨,总供应同比下降5%至1033吨。

后市预期:

国际顶级投行高盛集团(Goldman Sachs)周一重申看空金价言论,并称黄金最糟糕的阶段还未到来,金价有跌破每盎司1000美元的风险。Currie指出,“美元前景越发光明,再加上资产贬值风险开始消退,把黄金用作一种替代美元的资产越来越不重要。在这种环境下,风险显然偏向下行,还有一种可能性,就是金价今年跌破1000美元。”

花旗集团(Citi)分析团队表示,9月FOMC会议将会是美联储加息的基准时间。美国7月和8月非农就业数据将会是美联储加息决定的关键支持。黄金将会在今后数季度内测试1000至1025美元区间。

瑞银集团(UBS)分析师Edel Tully发布了最新的贵金属价格预估,其中将未来1个月黄金价格预估从1200美元下调,至1050美元/盎司;并将未来三个月黄金价格预估从1170美元下调,至1125美元/盎司。

巴克莱银行(Barclays)分析师Feifei Li在报告中写道,预计今年三季度将进入最疲弱的时期,但非经济合作与发展组织(OECD)成员国的央行可能持续买入黄金。该行预计,三季度黄金均价在1150美元/盎司,四季度料在1170美元/盎司。

摩根士丹利(Morgan Stanley)表示,尽管今年至今,黄金是目前大宗商品中表现最为稳定甚至最好的一个,但仍然对金价看空。摩根士丹利预计本季度平均金价1165美元/盎司,全年1189美元/盎司。

华侨银行(OCBC)的Barnabas Gan表示,一旦人民币风波过去,金价的反弹将瞬间瓦解。同时,别忘了美联储在之后的会议上随时都有可能加息。Barnabas Gan曾获上个季度最精准预测者的称号。Gan指出,“一旦人民币开始企稳,之前的恐慌情绪将衰退,届时市场的焦点将重新放在美联储加息身上,对黄金非常不利。”他依旧认为今年12月金价将跌至1050美元/盎司。

预测贵金属排行第二的Itau Unibanco Holding SA分析师Artur Passos表示,“未来美联储利率将继续主导市场,并令金价承压。预计年底金价将下探1060美元/盎司。”

预测贵金属排行第三的巴克莱银行分析师Dane Davis则认为,“三季度将是黄金最为疲软的季度,近期金价的上扬是因投资者预期美联储会因为人民币大幅贬值而推迟加息计划。”

汇丰银行(HSBC)重新调整了对金价的预期,预计今年黄金平均价格为万1160美元/盎司,而明年的黄金均价预期为1205美元/盎司水平。 (来源:FX168网站)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜