|

本报记者 李致鸿 北京报道

事出总有因果。

在这场前海人寿股东“宝能系”与万科股权博弈战(宝万战)的背景下,监管频频亮剑,不禁令业内外遐想万千。

近两周以来,保监会先后印发《关于进一步规范高现金价值产品有关事项的通知(征求意见稿)》、《关于加强保险

相关公司股票走势

谈及近来密集出台的监管政策剑指何方,一位接近保监会人士12月18日对21世纪经济报道记者表示,“监管政策针对所有公司,但颁布时机往往由某些市场现象而引发。”

一位保险公司总精算师对21世纪经济报道记者表示,“这与一些保险公司单纯热衷高现价产品,从而导致资产错配及近期保险资金在二级市场的大手笔操作不无关系。保监会是以此为契机,出台规范行业发展的长期性政策。”

有监管人士透露了另一个原由,“如果保险资金在二级市场持股有比例增高,可以派驻董事并参与分红,财务上能规避二级市场波动的影响,那么也是一种长期资产配置的途径。”

另外,平安证券非银团队亦对“宝万战”发表报告称,存在“为炒股票,提升投资收益,或者配合保险公司以外的投资者完成筹码锁定”的情况。

监管政策剑指何方?

根据21世纪经济报道记者的对比,前述数个文件监管主旨均指向“保险资金资产负债长短错配”问题,而这一问题在以销售万能险等高现价产品为主的保险公司中尤为突出。

以前海人寿为例,今年1-10月原保险保费收入为136.45亿元,保户投资款新增缴费却高达481.5亿元,后者是前者的3.5倍。

同时,前海人寿披露的11月万能险结算利率公告显示,其目前共有36款万能险在售。其中25款年利率超过6.00%,最高的达7.45%(行业内较为鲜见),仅有1款利率低于5.00%。

值得一提的是,前述文件均有条目对此提出规范意见,比如,保险公司销售高现价产品应保持综合偿付能力充足率不低于100%,且核心偿付能力充足率不低于50%。保险公司综合偿付能力充足率低于100%或核心偿付能力充足率低于50%时,应立即停止销售高现价产品。同时,保险公司应合理控制高现价产品规模,年度保费收入应与保险公司的资本实力相匹配等。

对此,前述保监会相关人士表示,“管控保险资金的运用既需要专项政策,也需要综合政策,这是监管部门为有效防范保险资金运用风险所做出的制度性安排。”

重仓蓝筹属长期配置

既然如此,前海人寿等保险公司近期在二级市场的频频出手,是否属于“保险资金资产负债长短错配”?

对此,平安证券非银团队在其研报中表示,保险公司在期限错配过程中,由于存在流动性风险,而将资产配置于流通市值较大的蓝筹股,则能解决流动性问题。

前述监管人士在接受21世纪经济报道记者采访时表示,这需要更多角度地考虑久期问题。“资产和负债之间不仅有期限匹配,还包含收益率匹配,以及两端对利率敏感程度是否一致等重要因素。保险资金从期限来讲,不是不可以长短搭配,但重要的是实现久期平均和平衡。具体到股票上,如果股票持有比例增高,可以派驻董事并参与分红,财务上能规避二级市场波动的影响,也是一种长期资产配置的途径。”

但该人士续称,“对于这种方法,涉及到与一个成熟的管理团队融合问题,实际操作起来并不容易。”

事实上,万科董事会主席王石在17日在北京万科与北京员工的内部座谈也印证了上述监管人士的担忧。王石认为,“宝能系可以通过大举借债,强买成第一大股东,甚至私有化。然而,这可能毁掉万科最值钱的东西。万科最值钱的是什么?就是万科品牌的信用。”

一位大型保险公司资产管理部门人士告诉21世纪经济报道记者,“事实上,保监会并不反对保险资金进入二级市场,尤其是在大盘蓝筹中的投资,但需要注意节奏,不能过于激进。”

7月8日,保监会曾发布《关于提高保险资金投资蓝筹股票监管比例有关事项的通知》,对符合条件的保险公司,将投资单一蓝筹股票的比例上限由占上季度末总资产的5%调整为10%;投资权益类资产达到30%比例上限的,可进一步增持蓝筹股票,增持后权益类资产余额不高于上季度末总资产的40%。

另外,在“偿二代”中,针对沪深主板股、中小板股、创业板股的基础因子分别为0.31、0.41、0.48。换句话说,在“偿二代”规则下,相较于沪深主板股,中小板股、创业板股的风险因子更大,保险公司为后者需要提取的最低资本要求就会变高。

未来存在保险公司继续举牌可能

监管政策的导向是否会影响保险资金在二级市场中的激流勇进?一位中小保险公司资产管理部门人士对此表示,目前,保险资金在二级市场操作主要是考虑年底偿付能力考核的需求,以及绝对收益业绩的考核,“因此基本不会减少”。

对此,平安证券非银团队持类似观点,“目前大部分股票都计入可供出售账户;股价提升有助于净资产公允价值提高;保险公司之间相互举牌对方重仓股达成默契,有助于双方偿付能力的提升。未来,存在保险公司继续举牌的可能性。”

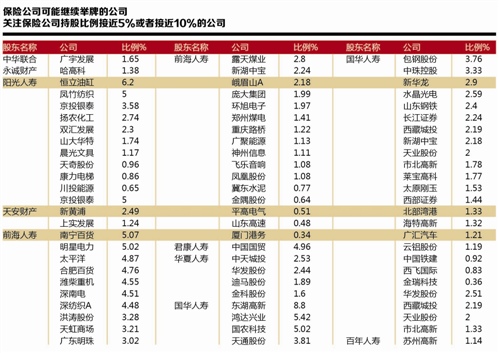

平安证券非银团队认为,主要应该关注保险公司持股比例接近5%或者接近10%的公司。根据其梳理,目前主要包括78家上市公司,如南宁百货、明星电力、太平洋、合肥百货、潍柴重机、深南电、深纺织A等。其中,前海人寿、华夏人寿、国华人寿、阳光人寿所持有的标的最多。

另外,平安证券非银团队称,保险资金青睐标的主要是“全国性股份制商业银行、龙头地产公司;估值便宜,分红较好,股息率较高的公司;保险资金已经重仓股票,仍然可能继续加仓,从而触发举牌的公司;高现金流的公司,如中青旅、承德露露;股权分散,大股东持股比例不高的公司等。”

(本报记者刘艾琳对本文亦有贡献)

作者:李致鸿

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜