相关公司股票走势

截止收盘,沪指报3539.18点,跌0.94%;深证成指报12664.89点,跌1.75%;创业板报2714.05点,跌2.36%。

板块方面,宽带提速跌幅居前,法尔胜跌停,光讯科技跌逾7%。虚拟现实走势疲软,金刚玻璃跌逾9%,易尚展示、汉麻产业跌逾7%。互联网板块走弱,迅游科技跌逾7%,视觉中国、上海钢联跌逾5%。酒店餐饮逆势上涨,首旅酒店涨停,华天酒店涨逾4%。体育概念走强,三夫户外涨停,哈尔斯涨逾8%。

外围市场方面,台湾加权指数周四收盘上涨0.7%,报8338.06点。澳洲股市标普ASX 200指数收盘下跌0.45%,报5295.90点。

2016年元旦前夕,全球多个市场休市。法国、德国、意大利、瑞士、俄罗斯因假期休市。日本因银行休假日假期休市,韩国因市场假日假期休市。香港因新年前日假期提前休市。

近期,市场方向不明、上下两难。机构的观点也转为谨慎,认为短期市场仍以震荡为主。

广发证券策略分析师陈杰认为,未来市场回升的信号应该来自于改革和转型看到新的进展。股市上涨除了需要流动性的支持,还应配合市场风险偏好的提升。近期一个明显的例证是债券利率水平不断创出新低,且长端利率下行幅度明显大于短端,但股市基本上是缩量横盘。或许意味着,虽然钱还是很多,但是却流向了长期国债这种“避险资产”,而不是股票这样的“风险资产”。

山西证券认为,长期来看,未来政策层面的倚重扶持、制度上的完善与创新都将为资本市场带来更多新的投资机会。但短期来看,资金面增量供应仍然有限,市场在关键压力位下震荡难免。

小心!2016年A股有3个坑 或抽取资金超过2万亿元

中银国际发布报告表示,预计明年新股发行、增发募集资金和减持市值将分别达到2000亿、1.69万亿和4000亿元,若不加以行政管制,则三者将共计从A股市场抽取资金超过2万亿元的资金。

中银国际指出,A股资金的流出主要有四个方向:新股发行、增发、减持和交易损耗。

随着年底新股发行重启,预计行政对增发和减持的约束也将慢慢释去,2016年A股将重新面临资金流出市场的压力。以下我们对2016年可能发生的新股发行、增发和减持进行了预测。

2015年,新股发行、减持、增发三者累计从市场抽取资金1.33万亿。预计随着2015年下半年的各种管制在2016年逐步回归常态,2016年或面临新股发行募集资金2000亿、增发募集资金1.69万亿、减持市值4000亿。若不加以行政管制,则三者将共计从市场抽取资金超过2万亿;若对增发加以限制,与2015年持平在6000亿左右,则2016年三者将共计从市场抽取资金1.2万亿。

新股发行:2000亿新股发行的主要参考是IPO审核通过尚未发行的公司,以及非终止审查的申报企业情况。

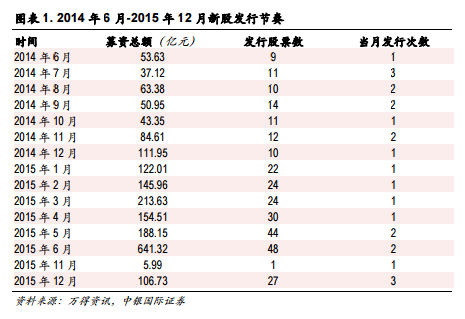

由于2015年中新股发行再次暂停,直至年底才恢复发行,因此中银国际将2014年6月至2015年6月看做一个较完整的新股发行周期,这个发行周期分为两个阶段:2014年6月至2014年12月是前半段,总体特点是“投石问路”,2015年1月至2015年6月是后半段,总体特点是“浩浩汤汤”,2015年11月和12月发行的28只相当于彩蛋。

至此,这一阶段的新股发行算是落下了帷幕。这么划分的原因,主要在于新股发行的节奏控制、新股发行数量和融资总量的区别。

|

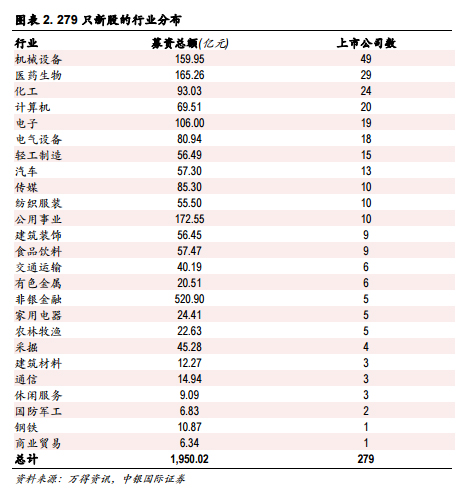

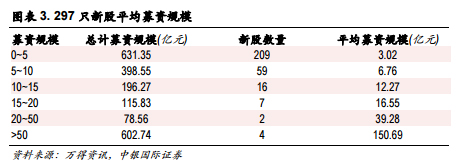

这一阶段新股发行的特点是行业集中、募资规模小、估值较低。剔除尚未有申万行业分类的18只新股,其余279只新股主要集中于机械设备、医药生物、化工、计算机、电子、电气设备等行业。

|

|

注册制不是问题,定价方式才是问题。伴随着年底新股发行重启,新股发行的注册制改革卷土重来。我们认为新股发行分为两个环节,一是拟上市公司向有关部门递交材料申请发行上市,二是拟上市公司符合所有发行条件实施新股发行上市。注册制改革的是第一个环节,即申请发行的环节,而与投资者有关的是第二个环节,即发行上市的环节。我们理解的注册制,其改革的着力点在于公司上市行政审批权的外放(至交易所)或取消(发行材料只核不审),但并不意味着监管部门对新股发行失去控制,新股发行的数量、节奏、募资总额、定价方式依然处于监管之下。

相较注册制,我们更加关注新股发行的定价方式。2014-2015年新股发行冻结资金成为现象级事件,主要就是因为新股定价普遍低于23倍市盈率,与二级市场估值之间有较大差距,从而造成全民打新。如果发行与承销管理办法并未就此做出修改,新股发行的一级市场与二级市场依然存在明显价差,则打新热潮不退。目前已审核通过但尚未发行的公司有73家,其中有三家未披露预计募集资金总额,这三家分别是一创证券、江苏银行和贵阳银行,根据其预计发行股数与前期新股发行情况对比,我们预计三家公司募集资金约为20亿、100亿和20亿,则73家已过审未发行公司共计拟募集资金约518亿元。

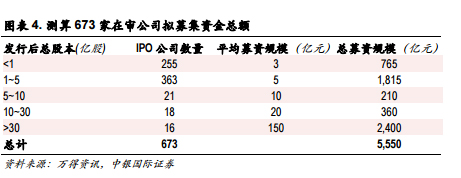

剔除终止审查的公司,已预披露且在审的公司共有673家,按照发行后总股本对应的新股发行募集资金平均水平预计,673家公司预计将募集资金约5,550亿元。

|

2016年一大波定增汹涌而来。根据2015年上市公司公告,目前尚未实施的定增共有883项,拟募集资金2.17万亿。其中807个定增项目拟募集资金在50亿以下,共计拟募集资金1.31万亿,76个项目拟募集资金在50亿以上,共计拟募集资金8,590亿元。

我们认为鉴于压力太大,2016年可能针对定增的行政管制将依然存在。如果将每次定增募集资金总额严格限制在50亿元以下,则2015年已公告未实施的定增总计拟募集资金为1.69万亿。

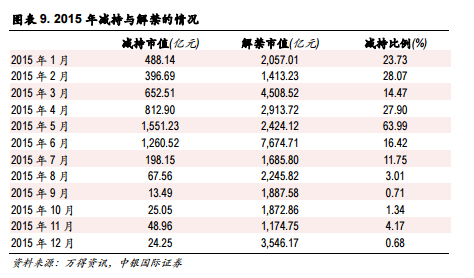

解禁与减持:预计全年减持市值在4000亿左右解禁与减持没有必然的逻辑关系,解禁的未必马上减持,减持的也未必都是刚刚解禁。

但从比例上来看二者存在一定的同向关系。因此我们参考2015年减持与解禁的比例关系,预测2016年的减持金额。减持管制在行动。2015年累计解禁市值3.34万亿,实际减持市值5539.44亿元。从减持市值与解禁市值比例看,7月是个明显的分水岭。7月之后,减持比例下滑至5%以下。

|

解禁少了,但减持压力依然大,行政管还是不管。

2016年解禁市值2.5万亿,相较2015年有所减少,尤其是在2016年下半年,解禁总量明显下降。但从行业来看,解禁市值较大的行业前三分别为化工、非银金融、公用事业,全年解禁市值超过2000亿,农林牧渔、计算机、机械设备、传媒、医药生物、有色金属、电子的全年解禁市值也在1,000亿以上;从估值来看,60倍市盈率以上的解禁市值占比超过40%。另外54%的解禁市值来自于定增,37%来自于IPO原股东限售股,二者相加超过90%。可见2016年减持压力依旧较大。(中银国际)

234

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜