在新年头两个交易日连续下挫之后,随着海外市场恢复平静,国内市场出现企稳迹象,A股周三小幅高开,但多空争夺仍激烈。

午后,沪深两市午后持续走高,近2000只个股飘红,各大板块普涨,煤炭、钢铁、有色等板块涨幅居前。煤炭上涨8.33%。

早盘,上证综指小幅

相关公司股票走势

早盘,不及预期的中国12月财新综合及服务业PMI发布之后,大盘仍震荡走高。沪指一度涨超1%,盘中重回3300点。但港股低开低走,离岸及在岸人民币双双下跌,两市汇差维持1000点以上。

周三早间,欧洲和中国监测到朝鲜发生4.9级地震。韩国气象厅称,基本断定朝鲜地震系人造,核试验可能性大。北京时间11:30,朝中社报道称,朝鲜成功进行氢弹试验。

在经历A股与人民币双双暴跌、全球市场一片狼藉之后,海外市场周二开始恢复平静,欧洲股市高开,工业金属普涨。欧美股市以上涨收盘。标普500指数收涨0.20%,道指微涨0.06%,纳指收涨0.24%。富时泛欧绩优300指数收涨0.44%。

周二午盘时段,外媒报道称上午国家相关资金入市买入蓝筹股;证监会非正式通知上市公司,大股东不得减持直至新规公布。华尔街日报援引消息人士称,中国央行入市干预人民币,部分原因在于提振股市。证监会在开盘紧急发声,称将不断完善熔断机制;正在研究完善规范上市公司大股东、董监高减持股份的规定。

截止北京时间13:39――

沪指涨近1.51%,报3335点,涨幅1.44%。近2000只个股飘红,各大板块普涨,钢铁、有色、煤炭等板块涨幅居前,煤炭板块数十只个股涨停,板块整体上涨8.33%;券商股表现弱势。

香港恒生指数跌0.62%。

截止北京时间11:36――

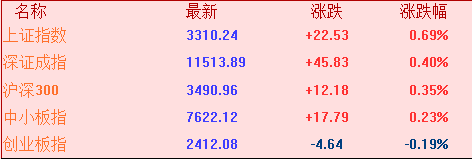

上证综指早盘上涨0.7%,报3310.24点;沪深300指数涨0.3%,报3490.96点;深证成指涨0.40%,报11513.09点;创业板指下跌0.19%,报2412.08点。

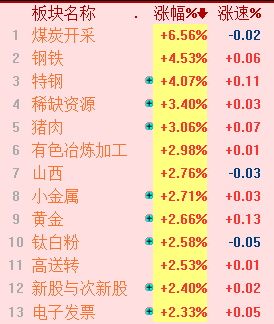

板块方面,“煤飞色舞”行情再现。煤炭开采板块早盘上涨6.56%,山煤国际、大同煤业等多只个股封死涨停。钢铁、特钢继续上扬。汽车电子、证券板块领跌两市。

截止北京时间10:52――

沪指涨幅收窄至0.3%,沪深300回吐早前涨幅。中小板指及创业板指抛压较大,创业板盘中跌超1%。

香港恒生指数跌超1%。

离岸人民币兑美元加速贬值,早上10点后一度下挫0.50%或333个点至6.6780元,创2010年9月20日以来盘中最低。香港时间10:30,美元/离岸人民币报6.6718元,跌0.41%;美元/在岸人民币报6.5450,跌0.45%。

截止北京时间10:22――

A股高开高走,突破3300点。沪指涨1.06%,深成指涨0.92%。作为A股融资标的指数的沪深300涨0.66%。

盘面上,煤炭开采板块领涨两市,山煤国际、大同煤业、西山煤电等多股涨停。钢铁、特钢板块持续上涨。有色冶炼加工、稀缺资源等板块涨幅居前。汽车电子、网络完全、证券、公交、通信设备等板块跌幅较大。

香港恒生指数低开低走,盘中跌0.47%。今日复牌的万科H股跌超11%,A股继续停牌。

离岸人民币/美元继续走低,一度跌逾300点至6.6780,创2009年来新低。在岸人民币/美元跌至6.5476,较昨日收盘价跌近300点。

截止北京时间09:31――

上证综指开盘报3291.19点,涨幅0.11%。深证成指开盘报11520.8点,涨幅0.46%。创业板指开盘报2433.36点,涨幅0.69%。

香港恒生指数开盘下跌0.2%。万科H股今日复牌,开盘大跌11.35%。

离岸人民币兑美元(CNH)快速下跌约200点,一度跌破6.66,创2009年来新低。 人民币中间价下调145个点至6.5314,创2011年4月以来新低。

持续更新中……

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜