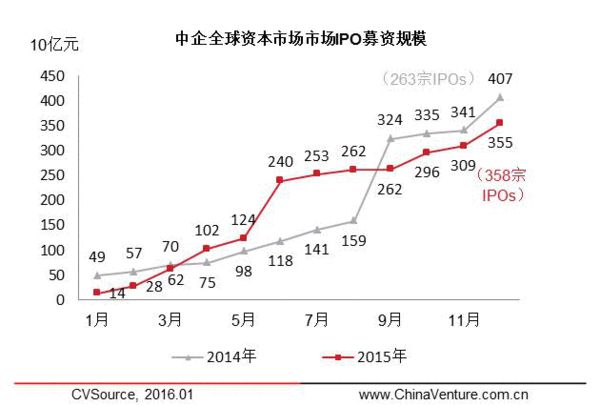

2015年,中企IPO规模相较去年下降明显, IPO数量有较大增长。全年共计358家中企上市,同比增长36.12%;募资金额 3,557.64亿元,同比下降16.40%(见图1、2);平均募资规模10亿元,较2014年下降37.50%。全年A股219家中企上市,募集金额1585.14亿,募资规模增长近8成;港股市场121家上市,募集金额1,935.29亿元,募资规模较前一期增长28.49%;美股市场全年11家中企成功上市,较去年减少4家,境内外估值差异使得赴美IPO热潮逐渐减退,宜信旗下宜人贷逆势赴美上市成为国内P2P第一股。除美股市场外中企IPO表现抢眼,主要得益于上半年金融板块推动。

|

| 图1 2009-2015年中企全球资本市场IPO规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

|

| 图2 中企全球资本市场IPO募资规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

今年,国泰君安(601211.SH)以300.58亿元的募资金额成为中企IPO最大一单(见表1),此外本年大宗IPO依旧以港交所主板为主。在募资金额超100亿的9家中企中,7家为港交所主板IPO中企。其中,国泰君安以300.58亿元位列第1,华泰证券、广发证券以274.29亿元、220.37亿元分列2、3位。

|

| 表1 2015年IPO募资规模100亿元以上中企 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

年中A股IPO再遇暂停 年底重启 219家中企成功IPO

2015年上半年,A股IPO市场增长势头强劲,然而这一势头随着7月初A股IPO叫停后,市场一度陷入停滞不前的状态。直至11月宣布重启IPO,紧接着的12月重启后的首批中企成功上市这一局面才有所缓和。

年中IPO暂停前A股便已完成192宗IPO,募资金额达1,472.83亿元,1-5月募资金额便以超过去年全年。随着12月IPO正式重启,本年共计219家中企成功IPO,募资金额达1,585.14亿元,较去年全年募集金额增长101.53%(见图3、4)。虽然几经波折,本年IPO平稳收官。

|

| 图3 2009-2015年中企境内资本市场IPO规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

|

| 图4 中企境内资本市场IPO募资规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

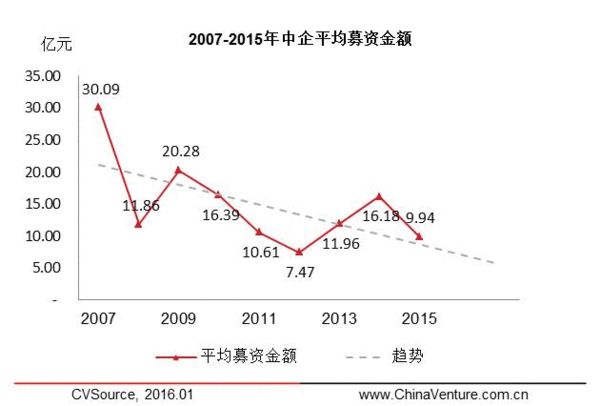

值得注意的是本年IPO平均规模9.94亿元,较去年下降38.58%,近年来IPO平均规模总体呈下降趋势(见图5)。这表明目前A股市场正逐渐从早期以大型企业为主转向中小企业,越来越多的中小企业选择通过A股IPO的方式融资。

|

| 图5 2007-2015年中企平均募资规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

2015年3月24日,暴风科技(300431.SZ)成为首家拆除VIE构架实现A股上市的互联网公司,上市以来最高股价曾达327.01元/股。相较于海外市场更高的估值使得回归热潮在众多中概股及VIE构架公司中逐步发酵。然而近几个月A股剧烈调整及叫停IPO,使得多数企业私有化进展缓慢。

2015年11月,此前暂缓IPO的28家企业按照现行制度逐步恢复发行。其中27家于2015年底成功上市,剩余一家也已完成网上申购。在恢复发行的同时提出了一系列改革新股发行制度的修订草案。改革后的新股发行制度取消现行新股申购预先缴款制度,改为确定配售数量后再进行缴款;公开发行2000万股以下的,取消询价环节,由发行人、主承销商协商定价。

受IPO暂停影响证券法的修订以及年前热议的注册制的出台整体延后,然而11月20日证监会主席肖刚指出:在股市异常波动之后,《证券法》修订推迟,国务院可能采取法律授权方式出台意见解决,全力以赴明年三月注册制要有结果;先放发行节奏,后放价格;缩短发行流程(3到6个月),给企业明确预期。

121家中企赴港上市 香港重夺IPO规模首位

2015年,共121家中企赴港上市,募集金额共计1,935.29亿元,较2014年上涨近3成(见图6、7)。香港继2011后再次夺得全球IPO规模首位,本次重夺首位得益于多宗金融服务行业IPO大单,包括华泰证券(06886.HK)、广发证券(01776.HK)、中国华融(02799.HK)及中国再保险(01508.HK),此外还有诸如联想控股(03396.HK)、中国能源建设(03996.HK)两笔百亿大单。仅这几笔大型IPO的募资总额便达1,004.28亿元,占全年中企港交所募资总额的51.89%。

|

| 图6 2009-2015中企香港资本市场IPO规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

|

| 图7 中企香港资本市场IPO规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

香港IPO市场在2015年上半年表现抢眼,但随着A股IPO暂停、市场大幅正当以及全球经济增长放缓,7-9月新股上市速度明显放缓。随着9月起的陆续启动的数个大型IPO,香港市场出现回暖,并延续至年底。可以预见的是,短期内港股仍将继续作为中企IPO的主要融资市场之一,然而从长期出发,随着A股IPO制度的完善、内地经济的发展加之相关政策的开放,A股市场的地位将会逐步提升。

美股IPO遇冷募集规模骤降 澳交所渐成新选择

截至2015年底,美股市场仅11家中企IPO均为中企均为中小企业,募集规模仅为27.77亿元,较2014年的1,760.07亿元降幅达-98.42%(见图8),平均募集金额2.52亿元,仅为2014年平均募集金额的2.15%。最大一单尊宝募集金额也仅为6.73亿元,长期来看美股IPO中企依旧将以中小市值企业为主。

|

| 图8 2009-2015中企美国资本市场IPO规模 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

本年赴美上市中概股并未出现明显的行业集中趋势,但值得注意的是2家用于特别并购上市(SPAC)的中企于纳斯达克上市(见表2)。特别并购上市(SPAC 即:Special Purpose Acquisition Corporation)早些年开始在美国流行,该模式集中了直接上市、合并、反向收购、私募等金融产品特征及目的于一体,目前大概有几十家公司已经或正在通过SPAC方式上市。国内通过这种方式成功融资的有北京奥瑞金种股份有限公司(NASDAQ:SEED)。而作为国内P2P第一股的宜人贷(NYSE:YRD)成功赴美上市,尽管目前股价表现不理想,但从宜人贷赴美上市的募资规模来看本次宜人贷的募资需求并不强烈,选择上市主要还是出于增强品牌影响力考虑。

|

| 表2 2015年美股上市中国企业 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

中概股及VIE构架私有化热潮随着首个拆除VIE构架成功登陆A股的暴风科技愈演愈烈,尽管受到7月IPO暂停使得中概股私有化有所放缓,但只要中外市场估值的差异存在,中概股回归的动力将持续存在。2015年11月30日,江苏三友(002044.SZ)公告披露向爱康国宾(NASDAQ:KANG)发出私有化要约,而此前爱康国宾CEO张黎刚已发出私有化要约,江苏三友本次私有化要约意图狙击爱康国宾私有化。

此外,12月底,分众传媒成功借壳借壳七喜控股(002027.SZ),成为首个完成私有化回归的中概股。另一比较引人注目的消息为搜房网(NYSE:SFUN)拟拆分互联网广告(新房广告+二手房端口业务)、互联网金融、研究和大数据等业务借壳万里股份(600847.SH)上市。搜房网此举若能成功将会一举多得,首先既保留了美国上市公司身份,又实现了旗下资产在A股借壳上市;其次释放广告营销和互联网金融平台的价值,在A股获得高估值,改善资本实力;最后避开麻烦且耗时未知的私有化退市、再上市的程序,一步搞定。尽管当下政策逐步放开,若想回归A股绝大多数中概股仍需进行私有化拆除VIE构架。搜房网此举若能通过审批成功上市将会给众多中概股回归A股提供一个新思路。

2015年延续上亿年度趋势依旧4家中企赴澳上市,澳交所渐成中概股新选择。

港交所规模仍占主导地位 金融行业募资规模剧增

2015年,各市场中企IPO规模中,港交所主板以1,567.13亿元占据首位,较位居第二的上交所高出533.56亿元(见表3)。

|

| 表3 2015年中企各主要板块IPO情况 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

制造业IPO数量最多,占总体31.56%;其次为建筑建材,占总体10.06%;医疗健康位居第三,占总体9.78%。金融业IPO规模最大,占总体40.99%;其次为制造业,占总体11.73%;能源及矿业居第三,占总10.02%(见图9、10)。尽管制造业IPO数量较多,为第二位的医疗健康业3倍有余但受制于单个体量较小规模上仅位于第二,而相反金融业IPO数量上仅居第5位,受益于单个体量较大,IPO规模也借此成为第一位。上市地点偏好的角度来看制造业企业偏好于A股市场,而金融业企业更偏好与港股市场,这与香港在全球金融市场的地位也是密不可分的。

|

| 图9 2015年中企IPO规模行业分布 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

|

| 图10 2015年中企IPO数量行业分布 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

北京地区IPO规模最大 香港、广东等地IPO数量领先

本年,45家来自北京的中企成功上市,募资总额1,003.68亿元,本次北京IPO规模获第一位与,中国华融、中国再保险等IPO大单不无关系(见表4)。

数量上中国香港本土企业增长明显2015年全年共计53家成功上市,居各地区首位。香港本土中企IPO行业上以建筑建材为主。

|

| 表4 2015年各地区IPO情况 [娣囨繂鐡ㄩ崚鎵祲閸愬畟 |

A股市场2016年有望成为全球最大IPO市场

目前仍有690余家中企于证监会排队等待名单之中,有关监管政策将会着重于控制维稳IPO节奏,为将来引入注册制铺平道路。随相关改革措施的落地实施,A股市场将会迎来新的机遇与发展。展望未来,从积极地角度看IMF投票通过人民币加入SDR,未来中国人民银行有可能通过降息及降准的方式进一步释放流动性。与此同时,仍存在一些影响中国及全球经济放缓的因素。而美联储加息的预期将提振投资者对于2016年IPO市场的预期。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜