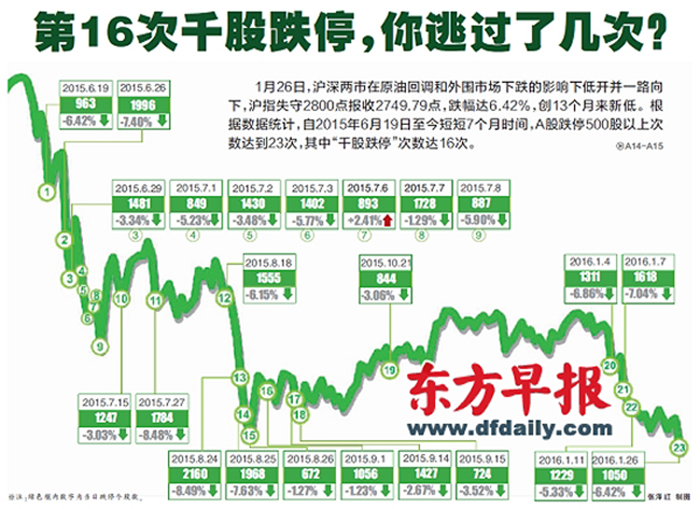

眼下A股正印证了一句话:没有底部,只有更低。1月26日,上证综指刺破1月18日创下的2844.70点底部,临近尾盘跌幅进一步扩大逾6%,创13个月来新低。

至收盘,上证综

相关公司股票走势

指报2749.79点,跌6.42%;深证成指跌破万点大关,报9483.55点,跌6.96%;创业板指数连破2100点、2000点关口,报1994.05点,跌7.63%。两市有10只个股涨停,约1100只个股跌停。

1月25日,沪深两市成交刚刚创下年内新低,1月26日两市成交小幅放量被市场人士解读为资金恐慌出逃,当日,两市成交共计5231亿元,其中沪市2126亿元,深市3105亿元。

午后跳水 板块普跌

昨日早盘,受隔夜外围市场回调的影响,上证综指低开1.05%后随即跌破2900点,创业板指数低开1.23%。

盘中,央企改革概念股再度走高,受中材集团与中国建材集团拟重组影响,概念股大幅拉升,宁夏建材、中材节能先后涨停。

之后,卫星导航板块表现活跃,北斗星通涨逾5%。临近午间收盘,军工板块突然异动,板块一线拉升涨逾1%,北方导航率先涨停。

午后开盘,A股跌幅放大,传媒板块大挫,思美传媒、读者传媒跌停。板块大面积翻绿,券商股一度拉升护盘,无奈“暴动”失败未获响应。

板块呈现普跌态势,上证综指先是跌逾3%失守2840点,刺破了1月18日创下的阶段性底部2844.70点,随后又接连失守2800点、2750点。

尾盘,软件、海运、券商等板块跌幅均超过9%。水务、环保、电信均跌逾8%。另一边,跌幅最小的酒类板块收盘仍下跌3.74%。

题材股全线尽墨,人工智能、大数据、智能交通等板块跌幅居前,跌幅最小的国资改革板块下挫逾5%。

“悲观情绪蔓延”

广州万隆指出,昨日在三大因素的作用下,A股不仅没有延续周一弱反弹走势,反而再次出现了跳水杀跌。

一、两市买盘基本消失,卖盘却持续涌现,直接导致个股重心不断下移,不少个股更是跳水杀跌不断。其中涨幅巨大的次新股开板便一字跌停,不仅挫伤了市场人气,更是导致了股价仍虚高类品种加速下行。

二、外围市场风声鹤唳,且金融大鳄索罗斯为首的空头虎视眈眈,严重影响了市场做多情绪;再加上“两融”余额连续16个交易日下降,刷新了历史纪录,说明其对后市行情难乐观,大盘反弹缺少了根基。

三、量能大幅萎缩热点全无,地量见地价概率越来越高,市场悲观情绪在蔓延。

方正证券认为,近期影响市场的首要因素当属外部因素,市场已经有所反应。外部因素还是围绕美联储加息在继续发酵:美联储加息对新兴市场造成的负面影响,新兴经济崩盘导致全球资本市场体系动荡的担心从未停止;对美联储加息导致中国外汇市场的变化,从而引发资金外流严重的担心。

此外,这几天国内票据贴现利率飙升,前期的票据风险也开始集中爆发,导致流动性资金紧张。

“不必过度悲观”

申万宏源指出,震荡格局未变,没有看到明显预期好转的信号。

首先,周一大盘反弹主要是受到上周五欧美股市大幅反弹的带动,但从反弹力度看,则明显滞后。同时,从成交量看,周一两市总成交4229亿元,再创近期除熔断日以外的交易量新低,表明在反弹中投资者观望气氛浓重,出手做多的力量疲弱。

其次从市场环境看,虽然海外股市超跌反弹,但是属于下跌中继还是趋势扭转,目前为时尚早,毕竟索罗斯仍在做空美股。从国内环境看,基本面、资金面仍有诸多考验。

银河证券策略分析师孙建波称,下跌的根源在于对流动性的担忧:

从全球角度看,各国央行从一致宽松转向逐步开始收缩流动性,全球资金面临重新配置,流出新兴市场,流向发达国家。

从中国与国际市场角度看,人民币进入中期贬值通道,虽然近期央行通过一系列的手段稳定离岸汇率并加强对资本流出的限制,但基本面及息差方面的原因并未消除,贬值仍将继续,对国内流动性仍产生影响。

对于后市,方正证券则认为不必过度悲观,虽然市场再次恐慌,大幅下跌,但近期没有新的利空因素出现,市场如此反应是情绪的集中宣泄,且反应过度,不必过度悲观。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜