中国经济网北京1月29日讯 今日A股迎来1月份收官战。两市小幅低开后,在券商股大涨的带动下,沪指持续震荡走高。午后,以信息安全为代表的题材股开始发力,券商股等权重股也保持强势,两市各大指数水涨船高。虽然临近尾盘,两市涨幅有所回落。但截至收盘时,沪指仍然大

涨3.09%,报2737.6点,成交1800亿元;深成指上涨3.7%,报9418.2点,成交2487亿元;创业板上涨4.59%,报1994.06点,成交708.3亿元。

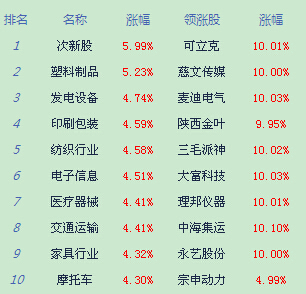

板块方面,两市各板块全线飘红,权重与题材共舞。信息安全板块表现强势,拓尔思、任子行、绿盟科技、北信源、榕基软件涨停;券商板块表现出色,东方证券、华泰证券涨停;充电桩板块表现活跃,奥特迅、通合科技、上海普天、世纪星源涨停。

消息面

1.为保持春节前后流动性合理充裕,1月28日,央行宣布将在春节前后临时增加公开市场操作场次。此外,从1月29日起,央行还将扩大SLO(短期流动性调节工具)参与机构范围等。分析称,节前资金缺口至少2万亿,通过实行春节期间增加公开市场操作日期,预期春节资金缺口基本填补。

2.据中国证券业协会最新统计数据显示,125家证券公司全年实现营业收入5751.55亿元,全年实现净利润2447.63亿元,有124家公司实现盈利。早盘,证券板块大涨护盘,东方证券涨停。

3.地方两会齐吹国企改革号角去产能料掀兼并重组高潮。截至目前,除安徽外,其他省区市均已召开两会。从各地公布的政府工作报告来看,国企改革和去产能成为今年工作的重点之一,重组、混合所有制改革、资产证券化成为重要措施。业内人士认为,股权多元化改革和清理“僵尸企业”将是国企改革两大关键点,未来产能过剩行业兼并重组将迎来高潮,地方国企资产证券化也有望提速。

4.融资余额两日降超400亿元警惕杠杆风险。2015年12月31日以来,沪深两市融资余额已经连续19日下降,特别是近两个交易日,沪深两市融资余额单日降幅均超过200亿元,融资余额回撤至9300亿元。融资杠杆是把“双刃剑”,当市场大幅波动时,去杠杆压力会愈发明显,考虑到当前市场谨慎情绪显著升温,建议投资者警惕两类品种,一是近期融资余额大幅下降的品种,二是融资余额占流通股比例较高的品种。

5.今日午间消息,日本央行以5-4投票比例通过决定,采取-0.1%的利率,为亚洲首个实施负利率的国家。同时维持货币基础年增幅80万亿日元的计划,符合预期。消息公布后,日元对美元快速跌逾200点,日元兑美元跌破121。日经225指数扩大涨幅至1.3%,盘中下探后再度上升。

技术面

早盘市场呈现出放量反弹的格局,成交量的放大显示出有部分场外资金已表现出入场意愿,市场存在转好的迹象。但历史上市场直接出现V型反转走势概率极低,一般而言市场阶段性企稳会有个底部反复确认的过程。因此,市场目前处于下跌通道中的反弹途中,对于投资者而言,后市重点关注是否有可持续的场外资金流入以辨别行情的可持续性。从技术上看,5日线2750附近压力较大,市场出现反复的概率相对较高,因此并不建议投资者追高,而对于仓位较重的投资者来说,市场目前尚难言见底企稳,因此在反弹后仍需适当减仓,以谨慎为主。

机构热议

华讯财经认为,美股上涨,早盘两市平开,证券板块拉升,沪指涨2%,收复2700点,在1月A股跌逾24%后,大盘展开超跌反弹,技术上,短线压力5日线,支撑60月均线2591点;创业板压力5日线、2000点。大盘昨日创下调整新低2638点之后,宽幅震荡,夯实阶段性底部。今日市场出现普涨格局,但成交量仍显不足,建议投资者逐步抄入超跌绩优股,同时积极申购新股。

巨丰投顾丁臻宇认为大盘昨日创下调整新低2638点之后,宽幅震荡,夯实阶段性底部。今日市场出现普涨格局,沪股通资金再次出现大笔净流入,给暴跌的一月份,总算一点安慰。建议投资者逐步抄入超跌绩优股,博取春节红包。

A股市场板块及个股涨跌幅排行

截止发稿时

指数名称

最新价

涨跌额

涨跌幅

恒生指数

19432.20 236.37 1.23%

日经225指数

17518.30 476.85 2.80%

韩国指数

1912.06 5.12 0.27%

澳大利亚指数

4930.40

25.30

0.52%

道琼斯指数

16069.64 125.18 0.79%

标普500指数

1893.36 10.41 0.55%

纳斯达克指数

4506.68 38.51 0.86%

德国DAX指数

9639.59 -241.23 -2.44%

相关公司股票走势

板块方面,两市各板块全线飘红,权重与题材共舞。信息安全板块表现强势,拓尔思、任子行、绿盟科技、北信源、榕基软件涨停;券商板块表现出色,东方证券、华泰证券涨停;充电桩板块表现活跃,奥特迅、通合科技、上海普天、世纪星源涨停。

消息面

1.为保持春节前后流动性合理充裕,1月28日,央行宣布将在春节前后临时增加公开市场操作场次。此外,从1月29日起,央行还将扩大SLO(短期流动性调节工具)参与机构范围等。分析称,节前资金缺口至少2万亿,通过实行春节期间增加公开市场操作日期,预期春节资金缺口基本填补。

2.据中国证券业协会最新统计数据显示,125家证券公司全年实现营业收入5751.55亿元,全年实现净利润2447.63亿元,有124家公司实现盈利。早盘,证券板块大涨护盘,东方证券涨停。

3.地方两会齐吹国企改革号角去产能料掀兼并重组高潮。截至目前,除安徽外,其他省区市均已召开两会。从各地公布的政府工作报告来看,国企改革和去产能成为今年工作的重点之一,重组、混合所有制改革、资产证券化成为重要措施。业内人士认为,股权多元化改革和清理“僵尸企业”将是国企改革两大关键点,未来产能过剩行业兼并重组将迎来高潮,地方国企资产证券化也有望提速。

4.融资余额两日降超400亿元警惕杠杆风险。2015年12月31日以来,沪深两市融资余额已经连续19日下降,特别是近两个交易日,沪深两市融资余额单日降幅均超过200亿元,融资余额回撤至9300亿元。融资杠杆是把“双刃剑”,当市场大幅波动时,去杠杆压力会愈发明显,考虑到当前市场谨慎情绪显著升温,建议投资者警惕两类品种,一是近期融资余额大幅下降的品种,二是融资余额占流通股比例较高的品种。

5.今日午间消息,日本央行以5-4投票比例通过决定,采取-0.1%的利率,为亚洲首个实施负利率的国家。同时维持货币基础年增幅80万亿日元的计划,符合预期。消息公布后,日元对美元快速跌逾200点,日元兑美元跌破121。日经225指数扩大涨幅至1.3%,盘中下探后再度上升。

技术面

早盘市场呈现出放量反弹的格局,成交量的放大显示出有部分场外资金已表现出入场意愿,市场存在转好的迹象。但历史上市场直接出现V型反转走势概率极低,一般而言市场阶段性企稳会有个底部反复确认的过程。因此,市场目前处于下跌通道中的反弹途中,对于投资者而言,后市重点关注是否有可持续的场外资金流入以辨别行情的可持续性。从技术上看,5日线2750附近压力较大,市场出现反复的概率相对较高,因此并不建议投资者追高,而对于仓位较重的投资者来说,市场目前尚难言见底企稳,因此在反弹后仍需适当减仓,以谨慎为主。

机构热议

华讯财经认为,美股上涨,早盘两市平开,证券板块拉升,沪指涨2%,收复2700点,在1月A股跌逾24%后,大盘展开超跌反弹,技术上,短线压力5日线,支撑60月均线2591点;创业板压力5日线、2000点。大盘昨日创下调整新低2638点之后,宽幅震荡,夯实阶段性底部。今日市场出现普涨格局,但成交量仍显不足,建议投资者逐步抄入超跌绩优股,同时积极申购新股。

巨丰投顾丁臻宇认为大盘昨日创下调整新低2638点之后,宽幅震荡,夯实阶段性底部。今日市场出现普涨格局,沪股通资金再次出现大笔净流入,给暴跌的一月份,总算一点安慰。建议投资者逐步抄入超跌绩优股,博取春节红包。

A股市场板块及个股涨跌幅排行

|

外围指数

截止发稿时

指数名称

最新价

涨跌额

涨跌幅

恒生指数

19432.20 236.37 1.23%

日经225指数

17518.30 476.85 2.80%

韩国指数

1912.06 5.12 0.27%

澳大利亚指数

4930.40

25.30

0.52%

道琼斯指数

16069.64 125.18 0.79%

标普500指数

1893.36 10.41 0.55%

纳斯达克指数

4506.68 38.51 0.86%

德国DAX指数

9639.59 -241.23 -2.44%

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜