����ժҪ������������֤ȯ�о�Ժ��ۡ����ԡ�ú̿�����������ġ���������ɫ�Ŷ����Ǵ��죬һ�������϶�������ȥ���ܵ�������ʽ���г�Ӱ�죬��һ�������¶���������Ҫ��ʣ��ҵȥ���ܵĽ��̡����պ����湫˾�ȣ�����Ϊ��λͶ�����ṩһ��ȥ���ܵ�ȫ��ͼ��

����һ��ȥ���ܵ�������2016�������������ȥ����Ԫ�꣬����ʩ�����Ĵ������������б�����ܵ����ӿ��������������������ɡ�

��������ȥ���ܵ�·�������ܲ�ȡ�Ĵ�ʩ������ֱ�ӻ��Ӳ��������������ʲ����ӿ�沢���飻������ܺĵ���ҵ�������Ƹ��ԶҸ��������Ʋ������ƶȣ��������ܼ����ϵ��

��������ȥ���ܵ�Ӱ��������ʷ���鿴��ȥ�����ڼ��г��������������ҵ��֧�ź���Ҫ��һ�ǹ�ע��ع�����ṹ�Ըĸ������������������г����������Ľ����Ի��ᣬ������س���Ͽ���ҵ����ҵ�����ƴ����Ľṹ�Ի��ᣬ�����ڸĸ�ȡ�ý��Գɾ�ʱ��������ľɾ������¾��ù�����������������ڴ�����ϵͳ�����顣

�����ġ�ȥ���ܵ���ҵȫ��ͼ��

����1���������ҹ��ֲָ��������ʽ�Ϊ67.17%�����������ع�ʣ��ȥ���������һ�Ǵ������ر��ڸ߶�����ӵ�о������Ƶ���ͷ��ҵ�����籦�ֹɷݣ��Ӹֹɷݣ���ֹɷݵȡ���������ת�͵ĸ����ظ���ҵ����������زģ���˳�ظ֣�̫�ֲ���ȡ�����Ѱ��ת�͵ĸ����ϸֹɷݣ��Ƹֺ��ˣ����պ���������ѹ�������ҵ����ծ�ʸߣ������Բ��Ʒ�ṹ���ѣ�ӯ������������ҵ�������һ��������������������ظ֣��ظ���ɽ��

����2��ú̿��Ԥ��2015�깩���Ϊ4.2�ڶ����ң���ά������治�������£������δ�����꣨2016��-2018�꣩�������խ2.7�ڶ���1.5�ڶ֣��г������������õ��ش���ơ�ά������Ͷ�����ߣ���1����ֵ����+������ĸ�й�����ú��Դ������úҵ����ɽú�硢��Ȫúҵ��º�����ܣ���2��ת��+���⣺��ïͨ���̼ιɷݡ��°¹ɷݣ���3��ú̿������ã����ܽ��ܡ������������ص��ú�������ͷ��ҵ��Ϊ���档

����3����������1���Ѱ���ҵ������ů��ȫ���Ǽۻ�Ԥ�ڡ��Ƽ�˳�����������ɴ�к��Ѱס���2��PTA��ҵ���жȸߣ����������á��Ƽ�˳����ʯ������ʢʯ����ͩ���ɷݡ�(3) ������ҵ�����ʸߣ������������۸������������ǡ��Ƽ�˳��ɽ�����������ѻ�����˫���Ƽ��������˻�����4��PVC�۸�����ʷ��ף���ʯ�������ײ��ܽ��˳����Ƽ�˳����̩��ѧ��Ӣ���ء������ҵ���������š���5��������������һ�ִ����ڡ��Ƽ�˳�������ڴ������

����4��������2015��ˮ����ҵȥ������δ��ʼ��2015��ˮ�����ϲ���ԼΪ18.1�ڶ֣�ͬ��2014������2.2%�������������ٶȷŻ���Ȼ������ˮ����������½���ѹ���£�������ˮ��������ͳ�ƣ�2015��ȫ�����ϲ��������ʽ�ԼΪ67%��ͬ��2014���½�5%�����ϲ��ܹ�ʣ��һ���Ӿ磬����ì�ܸ��Ӷ�

����5����������ڲ��ܳ���Ĺ����У���ͷ��ҵ�������ڲ�Ʒ�۸��������г��ݶ����������й���ҵ�����ɷݡ�����ʵҵ�������ɷݡ��������½��ںͣ�����ҵ���������ı��Ϊ�����ɷݡ����⣬������۸����������������ֵ�������ڼ���ߴ����ҵ��ѹ���������й���ҵ��

�������Ѻ��ƾ�˼��⣺��˼ά����Ȥ����˼�����������㼯����ƾ��ǻۣ�����������ĵ����о���ּ���ռ���ʶ��Ϊ�����ṩ˼�붴����רҵ��������

������/����֤ȯ�о�Ժִ��Ժ�� ������

�������������/��褣��������پ�/��¡�գ�ú̿����ΰ�����������������������飬����������/����Դ����ɫ������

|

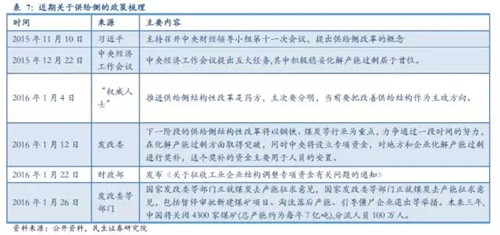

����һ��ȥ���ܵ�������2016���й����õ�һҪ��

����2016�������������ȥ����Ԫ�ꡣ���µĿ������Ҫ����Ƿ�µ�ծ������Ҫ������ʣ�IJ���Ҳ����Ҫȥ�������κ�һ���������Ӳ������������������Ͻ���ȥ������ȥ����ȥ�ܸ˵Ļ�����ֻ�������ȥ���ܣ�һ��������ſ��������߳�Σ�����й�Ҳ�����⡣

����2008�����һ���Ľ���Σ��֮������һֱû���������������2009��4���ڴ�̼���2010��꼻�һ�֣�2011�����⽻����2012�������м��̼���2013�����������ͣ�2014������˥��ʽ���ɣ�2015����Ҽ���̼���Σ����������������������뾡�˰취������ȴ��Ȼʰ�����¡�2016�꣬����������ʼ�ı�˼·��������������࣬��������ȥ���ܡ�

����ȥ���������ַ�ʽ��һ���ǰ���������������һ���ǰѹ���ѹ��ȥ��90���ȥ������˫�����£��������F����������ѹ������Ȼ����ȫ������2001���������ͷ��ز�������2003�꽫���ز���λ֧����ҵ�����������������й��漣���������أ�������ķ�����Ȼ�Ѿ��в�ͨ�ˡ�

������1��ȫ���������ȫ����ƽ���ѹ��������û�м���WTO�����ķ�Ծ���������TPP��TTIP��ѹ�����ټ����Ͷ����Ƚ����Ƶ�ɥʧ�������Ѿ������ܽ����ʣ���ܣ�

������2�����ز����������ʹ���ȥ��棬��ȥʮ����ȫ���ۼ��¿���174��ƽ�ף�������ֻ��117��ƽ�ף����л����൱һ�����Ƕ��ַ������ع�����30%���ң�������������֮��IJ��ﵽ���˵�90��ƽ�ס������µ��ǣ�2014���¿��������14��ƽ�ף���Ȼ�������������13��ƽ�ף������������¿��������»�10%�����۳�ƽ���Ǵ�2016�ſ�����ʽ��ʼȥ��棬������¿��������۰������ٳ�����ȥ����ô���Ҳ��Ҫ5-10����������

������3������ת���ܼ����������Ծ�����������������ת��ָ��������˷���ҵ�߶�����ҵ����Ȼ�������������������������̫����ػ���ҵ������ҵ�ȴ�ͳ�����磬100��Ǯ�Ľ���ҵGDP���ܲ���50��Ǯ�ĸ�������100�����ҵGDP����ֻ����1��Ǯ�ĸ�������

�����ɴ˿��Եó�һ�����ۣ�δ��������ܹ�ʣֻ�дӹ�����ѹ��������һ��·��������¾��ģ�������������Ȩ����һ���Ԥ�ͻ����Ŀռ䡣�������̫�ã���û���������漣��������ô�ͻ�Խ��Խ���������ɿص�����Ҳ��Խ��Խ�ࡣ�ٸ����ӣ�������㴢������3.3���ڣ���������������������л��ܴij��Ի��ʸĸ���������㴢�����ĵ�0����������ң��ܶ�����Ͳ��������ܿ��Ƶ��ˣ���ʱ�ٸĸ�ͻ�ʧȥ����Ȩ���ڲ�����������ϣ���Ҳ��һ����Խ�硰�ơ�Խ������Ȩ�����������ֱ����£������2015���ʼ����ս�ԣ�����������ת����ṹ�Ըĸ2016�꽫��Ϊȥ���ܼ��з����Ŀ���֮�꣬�ⲻ����������Ͷ�ʷŻ��������Ǵ����IJ���ȥ����

|

��������ȥ���ܵ�·��������ý�ʬ��ҵ����Ϊ����

����ȥ���ܾ���ֻ�ǡ��ý�ʬ��ҵ����Ϊ���������ĺݻ�����������ʵ�Ĵ�ʩ���������ӹ�����ľ�������������ʮ�ִ�ʩֵ���ڴ���

����1.�����ṩֱ�ӻ��Ӳ�����������ҵ��ȥ������Ϊ��

����Ϊ������ʬ��ҵ�������ܣ�������ͨ������֧�֡�����������˰���Żݵȷ�ʽ��ȥ������ҵ�ṩ������Ŀǰ������ͨ������ר����𡢲���ת��֧���ȷ�ʽ��������һ����Ч������

������һ��ֱ���չ������ܲ����ϡ��������Ԥ��δ�������ܹ�ʣ���������������չ������ϡ��˷���ͨ��������ũ����ҵ�Լ��촬ҵ��

�����ڶ��������ṩ��ӵ�ȥ���ܲ������ձ�������ط����漰���IJ���֧�ִ�ʩ�У���1�������������������Ÿ߶������ҵ�����ò�����������ҵ���û��𡣣�2������֧�֣������������˳�����С��ҵ�ṩ��ת���ʡ���3��˰���Żݡ�������������ʣ�豸����ҵ����˰���Żݼ������ر��۾��ƶȡ�

����2.���ƴ������в����ʲ������ٽ��ڷ��յij���

������ʧҵ����֮�⣬����ʬ��ҵ�������������ǽ��ڷ��գ��������й�����ʣ��ҵ��������������ߡ�

�����������ƵIJ����ʲ�������ϵ��������1�������ƶ����ⲿ���á��������������й�˾��RTC��������չ�˾��FDIC������2�������������ڲ����ã���ĸ���еIJ����ʲ����뵽�����������ӹ�˾��

�����й���90���ȥ���ܵľ����У���1���Ӵ�������˵����Ⱥ��ٶȡ���2���齨�ʲ�������˾�������ж��ʲ�����3��ͨ�������ֶβ��������ʱ�����ͼ��

|

�������������еIJ����ʲ����ʺ�����Ϥ�ط�����ĵط�AMC�����������Ե㣬���̿����ƶ��ط�AMC�������ʽ���Դ��

����3.���ƴ�����ҵ���⣬����ʧҵ���յij���

����������ʬ��ҵһ�������ʧҵ���������õ�����ʵ���پ�ҵ�������ϣ����ṩ�ʽ��������ǿְҵ��ѵ�������ҵ���⡣

������1���ձ�����̭������ʱ�ƶ������漰�ṩ��ҵ��Ϣ����ҵָ����ְҵ��ѵ���ṩ������Ϊԭ��ҵ�ṩ�Ͷ���ͣҵ������ѵ�������ӳ�ʧҵ���ս�֧��ʱ�䣬����ʧҵ��Ա�μӹ�����ҵ��

������2�������ڴ�������ȥ������ɵ�ʧҵ�����У��������ִ��ĸ����ƶȺ��پ�ҵ��ѵ��ϵ������ʧҵ�����ƶ�һ���汣����ʧҵ�ߵĻ��������һ������ǿ��ʧҵԤ���ʹٽ��پ�ҵ�Ĺ��ܡ�

������3��������������Σ��֮ǰ�����˾�ҵ�����ƶȣ���Ҫ����ʧҵ�����ƶȡ��ȶ���ҵ�ƻ���ְҵ���ܷ�չ�ƻ��������档

|

|

|

����4.������ҵ�沢���飬�����ҵ���жȡ�

�������뾭�ù��������������沢���飬���Ʋ����㡱���Ʋ��������ɱ��ϸߵ�����£��沢�����ܷ����������ã�һ�Ǽ��ٲ��ܴ����͵����ṹ�����ǿ������������Ǽ�ǿ�����ĵ����������沢����Ӧ���г�Ϊ����

������������ҵ��ʷ�Ͼ����������ش�沢���顣��һ������20���ͳ�������ҵ���ֲ��ܹ�ʣ���ڽ����ʱ���֧��������沢�����˳����պ��ȹ������������ƹ��̡����⣬������Ӧ��21���ͳ����ڻ�������ĭ��ɵĹ���Ͷ�ʺͲ��ܹ�ʣʱ��Ҳ��Ҫ��ͨ������ҵ�Ʋ��Ͳ�������ȷ�ʽ�������ָ��¼�����ҵ���ܹ�ʣ��

�����ձ���Ӧ��20����70�����80������������촬��ҵ������ʱ�ڣ������ƶ���ҵ�沢������������ʣ���ܡ�

|

|

����5.�����豸ע���ƶȣ��������ܼ����ϵ��

����ȥ��ʬ��ҵ����Ҫ��ȷ��Щ���ܹ�ʣ�����أ�����������Ƶ��豸ע���ƶȺͲ��ܼ����ϵΪ������

������1�������ڶ�ս֮��ͽ����˳���Ĺ�ҵ���ܼ������ʵ����ƶȣ��γ��˰��������������顢���㡢�������ڵĹ�ҵ�����Ͳ������ü����ϵ��

������2���ձ���1978���ƶ����ȶ��ض�������ҵ��ʱ��ʩ�������ذ����������о涨����ά��ҵ�������豸ע���ƶȡ�

������3���ҹ���2013��4�·���������Ժ���ڻ���������ع�ʣì�ܵ�ָ��������У������ͨ��5��Ŭ��������������ʣ��ҵ����Ԥ����ϵ�ͼල���ơ�����Ŀǰ��û�����Ƶ��豸ע��Ͳ��ܼ����ϵ�����Ҵ��Ǹ���ί����Ϊս������ȥ��ʬ��ҵȱ��Ȩ���ĺ�������

����6.��������������ܺĵ���ҵ���������ͣ�������ҵ��

������ͣ��ʬ��ҵ����Ҫ�趨��ȷ���ϸ�ı����ȿ�����ֹ������ģ��С��Ч�ʽϵ͵�С��ҵ�������룬�ֶԲ�������ҵ���й�ͣ��������ҵԤ�ڡ�

������1���ձ���1965���ƶ����½�ʯ�ͻ���������ҵ�ı������淶���½���ʹ�û�����ҵ����ͱ�����ȡ�˹�ģЧ��ͽ����˲�Ʒ�۸�

������2��������Ӧ�Ը������ܹ�ʣʱ��ͨ��1970��ġ�����������������1976��ġ���Դ��������շ�����������̭���������ҵ��

������3���й���2013��7�·���������ҵ�淶������:�ڲ������ģ����Ʒ��������Դ���ġ����������ȷ�������������ʮ���������ɫ��չ�������������������Ⱦ���صĽ�ʬ��ҵ�����������

����7.����̭�������������²�������

����һ���棬��ҵ���жԲ��ܽ��и��»�������������ʵĶ�������Ӧ���棬������ҵ���ԣ�����������̭�����ܣ������ҵ����������ɽϴ���������̭���������Ƚ��²��ܽ�ϣ����ܱ������ҵ��ɹ��ھ��ҵij������ʵ�ֲ��ܴ�����������

������1���ձ�1964��ġ���ά��ҵ�豸����ʱ��ʩ�����Ͳ����˷�����̨���豸����������һ̨���豸��ԭ��1967��ġ��ض���ά���������ʱ��ʩ������������ʣ�豸���ٽ��豸�ִ�������ҵ��ģ�ʵ�����Ϊ����������ݡ�

������2���ҹ���2014��7��Ҳ�Ƴ��˲����û��������Ը������������ˮ�ࡢƽ�岣������ҵʵʩ����������û���

����8.�����Ʋ������ƶȣ���ȫ�г��˳�����

����ͨ����ҵ����ע���������Ʋ������Լ��ʱ��˳����Ƶ��г����˳��������г�����������������̭��ת�ƹ�ʣ���ܡ�

������1���ձ�ͨ�����������Ʋ���������ҵ�˳���2005��ʵʩ�����Ʋ���������ҵ�Ʋ�����

������2�������Ʋ����е���ҵ�Ʋ��ƶȰ����Ʋ�������Ʋ���������ģʽ���Ʋ������ص��������ת�������������������ҵ�������Ʋ�ʱ�ύ�����ƻ���

|

������3������������Σ�������ˡ���˾���鷨�����͡��������������Ʋ�������صķ��ɣ�2003��ġ��Ʋ����������˹�ȥ��˾���顢�沢���Ʋ�����ط��������������̡�

������4���ҹ�������ӿ����ƽ��ڷ�ͥ��ϵ����߰참Ч�ʡ����ӽ��ڷ�ͥ��������߽��ڷ�ͥ�참Ч�ʡ�

����9.���Ƹ��ԶҸ����Ƴ������������Ԥ��

����������Ϊ�������һ����նҶ�������Ԥ�ڱ���ץס���ͣ�����ɱһ�Ӱ١������г�Ԥ�ڵ����á�

������1��������90�������ȥ����ʱ�ڣ��������ͳ�ú����ڶ���Ʒ�����ſ����������Ťת���г�Ԥ�ڡ�

������2��������21�����������������β��ܹ�ʣ��ÿ�ζ��б�־�Ե���ҵ�Ʋ�����һ���ڱ����ͳ�����������ĭ����2002��7�£��ܲ�����ƭ����Ӱ�죬����ͨ�Ź�˾��Ժ��ʽ����Ʋ����롣�ڶ�����2008�����Σ���������ֲ�ҵ���ֲ��ܹ�ʣ���������Ĵ�Ͷ�������ֵ������ش���ʧ��2008��9��15�գ������ֵܹ�˾��ͥ�����Ʋ�������������������սᡣ

����10.�ĸ��Ա���˻��ƣ���ȷȥ����Ŀ�꣬�Ƴ��ط���������Ч������

�����ط������Դ��ý�ʬ��ҵ������������ԭ��һ��������GDP��Ӱ���Ա���������ˡ��ڶ���������ҵ��Ӱ������ȶ��������������˰�գ�Ӱ��ط���������µط������г�ֶ���ȥ������ʬ��ҵ��

�����ط�������������ʬ��ҵ���յ�ִ���ߣ�����Ҫ��ɹ������ּ����ط������Ķ�������һ���ƶ���Ա���˻��ƴ�GDP����Ч�ʵ���������GDP�Ŀ��ˣ����ص���ҵȥ���ܵ�Ŀ����ȷд�������������棬��Ҫ����ط�������ʵ����ָ�ꡣ�ڶ�������ȥ����������ʬ��ҵ���ʽ��ʡ�����������չ���ʣ�豸���ϡ������¸�ְ�����õȡ��������Ӵ�����Բ����������IJ���ת��֧�����Գ�ȥ���ܴ�����˰���»���

��������ȥ���ܵ�Ӱ�죺��90������鿴DZ���г�����

������1992���Сƽ��ѲΪ��־���ҹ�����һ��Ͷ�ʸ������������ڣ��ص����Ϊ�Ŵ���̶��ʲ�Ͷ�ʳ�������������1997�궫����Σ��ʹ���й��ⲿѹ���Ӵ�ǰ��Ͷ�ʹ������Ų��������⣬�������ܹ�ʣ������ѹ���Ӵ���ҵ���Ⱦ�ծ�����л����ʸ���Ƚ�һ������ȥ���ܡ��ѵ������ڱ��еĵز���

����1998��1��13���Ϻ����·�֯�ų�ѹ���ĸ��һ��������ȥ���ܸĸ���Ļ��ʱ�Թ���Ժ�������F���ԡ�׳ʿ������������˹�����ҵ����������Ŀ�ꡣ�ĸ�����֮���ò��ɱ������������ѹ�����ڴ˹����У�����������98��֮ǰ��֡��ʶȴӽ�������ԭ�����������ɽ���������ת�䣬���Ź�ʣ���ܵ����������ģ�������в���������ġ�˰�ĺͻ�������µľ����������档2000��11�¹��Ҿ�óί����������������Ŀ��˳����ɣ�2001���й�����WTO,2003���й�����ͬ������9.1%����ʽ����һ�����������������Ρ�

����1.ȥ���ܹ����о��ó��������Ż���ͨ������

����20����90���ĩ�ĸĸ��Ǵ�1998����ʽ��ʼ�ģ�98��3�¡������������桷��������ص���ҵ����ҵ�ĸﲢ�����齨������ҵ���ţ�99��1�£���óί�䷢�ġ��������ø�����ҵ�������Ƶ�֪ͨ��Ҫ��ѹ����������10%�����Ż�����ܵ����룬���߲��ϼ��룬�й����ó����˾������к�ͨ��ѹ����98��99��GDP���ٷֱ�Ϊ7.8%��7.6%����֮ǰ��������������һ̨�ף�CPI����98��1����99��6����0.3%�½���-2.1%��

����Ϊ�Կ�ͨ���������»����ҹ�ʵʩ�������Ϊ���ɵĻ������ߺͻ����IJ������ߣ�98��3����99��6�£�һ���ڴ���������7.92%�½���5.85%��98��99��ֱ����Ի���Ϊ����1000�ڡ�1100�ڳ��ڹ�ծ���������ٳ����»�����������ڼ�������������99��6����12�£�������խ��-1%���ɴ���������20����90����ĸĸ�����У����������Ҳ��������Ҫ���á�

����2.ȥ�����ڼ��г��������������ҵ��֧�ź���Ҫ

����90���ĩ����ʣ������Ҫ�����ڷ�֯���ҵ硢ú̿��������ʯ���ȣ�����98��ȥ���ܵ��ƽ��������ҵ�����Ⱦ�����һ�����º��ϵĹ��̡������幤ҵ����ֵ������94�꿪ʼ�����»�������98�������ʼ���ȣ�99��10��֮��ʼ���ֻ������ơ��ӹ��б���������98��99��5����Ѯ����֤��ָ�������ң��������£�����99�ꡰ519���������������֤��ָ������ǡ�

������ҵ������ֵ�ͷ��������������濼��98-99��Ĺ��б��ֿ��Կ�����1��ҵ�����棬 98��A�����й�˾�����������б���-14.53%�»����걨��-21.11%������99�꿪ʼ�����������ɸ�ת�������б���-1.46%������29.36%��2����ֵ���棬��98��99�����У���������4���µ������ɵĻ��һ��������ڴ����˹�ֵ��������3�������������棬���С�ȥ�������ߵ�ƵƵ��̨�Լ�ý��Թ�������ı���Ҳ���������Ͷ���ߵķ���ƫ�ã�99��5��16�գ�����Ժ���ĸ��Ʊ�������Ƶ��������ߣ�99�꡶�����������桷��ȷ�ع�ҵ���Ṥҵ�Ȳ��ܹ�ʣ��ҵ��̭����Ŀ�꼰���ߵȣ�6��15�գ������ձ�������Լ����Ա���¡��ᶨ���ģ��淶��չ����ָ���ȶ��ͷ�չ֤ȯ�г����ƽ��ĸ�ͷ�չ������Ҫ���塣

|

��������ҵ�����Ͽ�����ʣ������ҵ��ع�Ʊ��������ҵ������������Ҫ��98��99�꣬��֯��װ���ҵ硢ú̿������������Ҫ�IJ��ܹ�ʣ��ҵ����ҵ�г���������ƻ���һ�£��������������������ҵ��֧�ŵ���Ҫ�ԡ����磬�ҵ���ҵ�������ٳ������ԣ���98-99��ĸ�����У���ʣ������������ҵ��ʵ�����ǣ��ҵ���ҵ�����µ��ģ�����֮�⣬�ڴ��ƻص������У�ú̿��ҵ��̽���ȸ���Ӧ�г�������ú̿�ص������е��������ɴ���������ҵ��֧�ŵ���ҵ�����Է���Ҫ��СһЩ���г����ָ��ѡ�

|

|

����3.�г�չ����������v�����ƣ��ṹ���������

�������ι�����ṹ�Ըĸ���98����ȣ��Ӻ�ۻ������������������ƵĹ��ھ��������»����ⲿ�г��Ķ����������ܹ�ʣ����ҵ�����Ž�Ϊ�����IJ��졣�Ӻ�ۻ�����������ȥ���ܵı����������ض��Ǿ��������»�������ҵ�ṹ�Ե�������������˵�ƣ�������˽�Ϊ���ɵ����ʻ�����ͬʱ���ⲿ���û��������Ϊƣ�����ӹ�ʣ������ҵ����90���ĩ��Ҫ�����ڷ�֯���ҵ���������ϵĹ�ʣ����Ŀǰ��Ҫ������ú̿����ɫ���������������ϵĹ�ʣ��������ҵ�����������ʱ��ܼ��Ͳ�ҵ��

�������98��ȥ���ܹ��̣�������Ϊ���ָĸ����ֳ����¼�����������һ������ķѵ�ʱ�����������������ҵҵ����ȥ���ܳ��������ʱ������Ը������ڶ����ĸ�����������������߲���ȱϯ�������������������������������ͬ���ܹ�ʣ��ҵ���ݹ�ʣ�̶�����ҵ�ʱ��ṹ�IJ�ͬ��������ʲ���ҵ�������壻���ģ����֧�������ײ�ҵ����������ܼ���̨���ƶ��ĸ����ͬʱҲ�����г����������壬���ݸĸ���̵��ƽ������д���ʳ���������������ƣ��ĸ�ȡ�õĽ��Գɹ�������г����ֿɹ����顣

�����ڹ�����ṹ�Ըĸ��ƽ��Ĺ����У���۾�������ҵҵ�����ɱ����ѹ��������������棬�ڴ˹�����Ҫ���÷��տ��ƣ����¶��ϵĸ���ѡ��Ϊ��Ҫ�����Ÿĸ���ƽ�������Ͷ�����ص���չ�����ṹ�еļ���Ͷ��������һ�ǹ�ע��ع�����ṹ�Ըĸ������������������г����������Ľ����Ի��ᣬ�������س���Ͽ���ҵ����ҵ�����ƴ����Ľṹ�Ի��ᣬ�������ڸĸ�ȡ�ý��Գɾ�ʱ��������ľɾ������¾��ù�����������������ڴ�����ϵͳ�����顣

�����ġ�ȥ����ȫ��ͼ����ʣ��ҵȫ����

������һ���������ҵ

����1.�����������

����2015�꣬ȫ����������5789��֣��й�����Ϊ3141��֣�ռȫ�����54.26%��ͬ������8.4%����1999�굽2015�꣬ȫ�������긴��������Ϊ5.7%���й�Ϊ16.9%����Ϊȫ�����ĵ������������

|

|

����2014�꣬��ұ����ѹ�Ӽӹ�ҵ�����ܶ�43��Ԥ��2015�꣬��ұ����ѹ�Ӽӹ�ҵ�����ܶ�41.4�ڣ�������ҵ��Ϊ350�ҡ�

|

����2014�꣬�������ҵ��̭�����������´���Ϊ42��֣������50.43��֣������120%��������������164��֣�����̭���ܵ�3�����ϡ�

����2015��������Ͷ�����ܴﵽ357��֣������½���ɽ�������ɹŷֱ�Ͷ��139��֡�100��ֺ�45��֣��������������ȫ����ͣ��гɱ����ơ�����ɫ����Э��ͳ�ƣ�2015�������ģԼ500��֣��ﵽ�ܲ��ܵ�12%��

|

�����жϣ����ھ�������ѹ��������������㣬���ܹ�ʣ���������ڳ�����̭�����ܡ��������ڲ��ֵ�����۽ϵͣ����ֵ�������Թ�������ϸߣ��õ�ɱ��ͣ������ɱ�ռ������ܳɱ�Լ45%������ʱ�����۲����µ���ʱ����Ȼ�нϴ���Ը�������ܡ�

����2.ȥ���ܽ���

������1���������������ƣ������ɱ��ǵ���

����2015��������Ͷ������357��֣�Ԥ��ȫ����������500��֣����ͣ�IJ��ܴ���һ�¡��������ܼ������½������ɡ����ġ�ɽ���ȵ����ɱ��ϵ͵ĵ������������������Ǵ����ơ�

����2015��4��28�գ����Ų����������ֲ������ع�ʣ��ҵ�����û�ʵʩ�취�����Ͻ�������ˮ�ࡢ�������ƽ�岣����ҵ�������ܣ�����������ٵ����IJ��ܡ�

�����ڵ�����ijɱ��ṹ�У������ɱ���Լռ45%-50%������ҵ������������Ҫ�Ŀ������ء�Ŀǰ�������ҵ�ĵ�����Դ��Ҫ��Ϊ�����硢ֱ������Ա������֣������Ա���ijɱ���ͣ�ӵ�и߱����Ա������ҵ�ijɱ����͡��Ա���ɱ��ȵ������0.1-0.15Ԫ/ǧ��ʱ��������ҵ�����ɱ��ȶ�����0.2Ԫ/ǧ��ʱ������1�ֵ��������13500ǧ��ʱ����㣬������ҵ�����ɱ�Լ7500Ԫ��Զ����Ŀǰ���ۣ����������������ӯ���ռ䣬��ȻҲ������������Ŀǰȫ���������ҵӵ���Ա���ı����Ѿ��ﵽ60%�����������ﵽ80%���ϡ�

������2����Ա����������

��������2015��10�£���ѹ�Ӽӹ�ҵ��ҵ��1879�ң����ƴ�ҵ��Ա53���˾�����59��֡�

����2015����ף�14������ҵ��˾�����������ϼ������ƻ�2016�꽫����500��֣������˾��������㣬Ԥ�ƴ�������Ա�ﵽ8.5��

������Ŀǰ���ܿ���Ԥ����Ҫ��̭�IJ����ܹ���1000��֣���������Ա��17��

����ȥ���ܹ����У�������̭������������ף������ھ������У��ر�������ҵ����������ʱ����Ա����������Լȥ���ܽ��̵�������⡣

������3������̬���DZ���

�����ط��������ǵ�GDP���ˡ�˰�ա���ҵ�����أ��Ա�����ҵ�ı������Ⱥܴ�Ը��������̭�Լ������IJ��ܣ���������ļ��������������ڵط��ϻ����ۿۡ�������Ϊδ����̭��������Ҫ��������������1���г�������Ŀǰ�����µ����أ������˺ܶ���ҵ�ijɱ��ߣ��ⲿ����ҵ�ᱻ���ռ���������ͣ�����г��������Զ�������ܹ�ʣѹ����2����Դ���У�����ԭ���Ϲ������㣨�������������Ƴ��ڣ���������Դ�������ҵ��£����ҵ������ָı䣬�γɹ�ͷ¢�Ͼ��棬С��ҵ��ԭ�ϲ����ͣ��3�������ֶΣ��û������桢��ҵ�����յ��ֶ�ǿ����̭�����ܣ������²��ܡ�

����3.���湫˾�ͷ���

�����ҹ��������ҵȥ����ֱ��������ͷ��ҵ���ڲ��ܳ���Ĺ����У���ͷ��ҵ�������ڲ�Ʒ�۸��������г��ݶ����������й���ҵ�����ɷݡ�����ʵҵ�������ɷݡ��������½��ںͣ�����ҵ���������ı��Ϊ�����ɷݡ����⣬������۸����������������ֵ�������ڼ���ߴ����ҵ��ѹ���������й���ҵ��������ֵ��236.7��Ԫ������������Ȼ���ܺ��ӵ������ҵ�ij��߸�ծ�ʴ����IJ���ѹ�������ɷݡ�����ʵҵ�������ɷݡ��й���ҵ���ʲ���ծ�ʷֱ�Ϊ80%��78%��76%��75%��

����������������ҵ

����1.�����������

�����ҹ��ֲָ���2015��Ϊ12�ڶ֣��ֲָ���Ϊ8.06�ڶ֣��ֲָ��������ʽ�Ϊ67.17%���������ع�ʣ��2010����2014��䣬ȫ���ۼ���̭�ֲָ���9377.15��֡�

|

����2.ȥ���ܽ���

������1��ȥ����Ŀ��

����2016��1��22�գ��ڹ���Ժ��������ϣ����ǿ����Ҫ���ڽ�������̭����������9000����ֵĻ����ϣ���ѹ���ֲָ���1��~1.5�ڶ֣��Ͽ��������ܡ����ݡ����ڸ�����ҵ����ָ��������������Ԥ���ڴ��ں�䲼������Ŀ�꽫����2016��-2018������ɣ��������������ʣ���̭��ʽ�֡�ǿ����̭���͡�������̭�����ַ�ʽ�����ǰ�߽�ͨ��������������һϵ�з��ɷ��棬�Լ���ȫ��������Դ���á�������ʽ����ҵ�ļ�������һЩ��������ط��ɷ������ҵ����Ҫ��ĸ�����ҵ����ǿ�ƹ�ͣ��̭���֣�������������̭�ģ���Ҫ���Ѿ������˳��г������߲����ϵط���չ�滮����Ҫ��Ǩ���죬�Լ��������м沢�������ҵ��

|

������2��ȥ���ܵľ�ҵ���

����Ŀǰ�ҹ�����ƽ���˾�����ָ�ԼΪ300��/�ˣ����ѹ��1�ڶֲ��ܣ�����33.33��������ʧҵ��ѹ��1.5�ڶֲ��ܣ�����50��������ʧҵ��

��������ο�:

�����й�ұ��ҵ�滮�о�ԺԺ�����´�Ԥ�ƣ�������ҵ�����������40����ʧҵ�����κ�������ҵ�����и����ҵ���ܵ�Ӱ�졣

����3.���湫˾�ͷ���

�����ҹ�������˾�ڶ࣬���Ǵָ���Ϊ��С��ҵ����������������й�˾���˾��ָ������Ϊ512��/�ˣ�����ȫ����Χ���˾��ָ��������Ϊ300��/�ˡ�С��˾������Ч�ʵͣ���Ʒ�����еͶˣ��з�Ͷ���٣��о�������������Ȼ�Ǵ��������ȡ�

����ȥ���ܵ������������Ϊ��Ҫ��������ر��ڸ߶�����ӵ�о������Ƶ���ͷ��ҵ�����籦�ֹɷݣ��Ӹֹɷݣ���ֹɷݣ�������������ֹɷݣ����ֹɷݣ��ϸֹɷݣ��ֹɷݣ�����������������������ְ�ĵȡ�

�������⣬��������ת�͵ĸ����ظ���ҵҲ���Ϊ�����ߡ����磬�����زģ���˳�ظ֣�̫�ֲ��⣬�����ظ֣���������ȡ�

����Ѱ��ת�͵ĸ����ϸֹɷݣ��Ƹֺ��ˣ����պ���

��������ѹ�������ҵ����ծ�ʸߣ������Բ��Ʒ�ṹ���ѣ�ӯ������������ҵ�������һ��������������������ظ֣��ظ���ɽ

���������� ú̿��ҵ

����1.�����������

������1��ȫ��ú̿�����������ڣ��ӡ��ڽ𡱵������⡱

����ȫ��ú̿�г���ʣ����ȫ�����Σ�����й����÷Ż��Լ���Դ�ṹ�����ȷ���ij�������ܹ�ʣ��������ͻ������ֹ2014������ú̿������Լ82�ڶ֣�������Ϊ75�ڶ֣����У��й�ú̿������ȫ��ݶ�ﵽ51%��������47%��ȫ������ú̿�г����й�ú̿�г����Ե���ȫ��ú̿�г������ȳ����»���

����ú̿��Ϊ���͵IJ��ܹ�ʣ����ҵ����2012���°�������ƽ�ʮ��������������������۸���̽��2015��������ƽ���۸������30%��������һ�����۸�������ص�ʮ��ǰ��ˮƽ��

|

������2������ʧ�⣬ú̿��ҵ��Ϊ����ʬ��ҵ����������

��������ʧ�ⲻ�ϼӾ磬Ԥ��2015�����ú̿��Ӧ������������4.2�ڶ֡����ܹ�ʣ���أ��۸����У���ҵ�������أ���ͳ�ƣ���ֹ2015��ף���ҵ����80%����ҵ���ֿ���2015��ǰ�����ȣ�ȫ��90�Ҵ���ú̿��ҵ������ֻ��9.7��Ԫ��ͬ���½�97.7%��ȥ��ͬ��ӯ��427��Ԫ�����ɲ��������Ĺ��м����пع�ú̿��ҵ�ۼƿ���28��Ԫ��ȥ��ͬ��ӯ��398��Ԫ����

����ú̿��ҵ�Թ�����ҵռ��������ú̿��ҵ���й�˾�У�������ҵ����ֵռ����ú̿������ҵ��ֵ��90%���ϡ����ٴ���ú̿����ú̿���Ÿ�ծ�ʻ�������80%���ϣ��ǵط�GDP����Ҫ��Դ���ڵ��������˴����ľ�ҵ�˿ڣ��е��˴�������Ḻ����������ҵ����Ա���ú�ծ������ij��⣬�������ֿ���Ҳ��ͣ����ú̿��ҵ��ν�ǡ���ʬ��ҵ������������

|

����2.ú̿ҵ98��ȥ���ܻعˣ���ʱ3�꣬��ҵ������ӭ����ת��

������1����ʮ���ú̿ȥ���ܵı����������Ʒȫ���ʣ���Ӻ����ֺ�

�����й������ڱ��ֽϳ�ʱ�䷢չ֮��1997���°��꣬�����Ʒ����ȫ��Ĺ�ʣ���ر���������Σ���ij�����й��������ٿ�ʼ�Ż����й�GDP���ٴ�1996���9.6%�½���1997���8.8 %��1998��GDP���ٽ�һ����������֮1998�귢���ش�����ֺ������ֵĵ糧�ĸ����ʲ���30%������ú̿������»�������ʧ�����ʼ�ԡ�

������2��ú̿ȥ�����Խ����ִ���ҵ�ƶ�ΪĿ��

����1998����ף����Ҷ�ú̿��ҵ�ṹ������һ�� �ش�������Խ����ִ���ҵ�ƶ�ΪĿ��Ĺ�˾�Ƹĸ�ȫ��չ����ѹ����ʣ���ܣ�����ú̿������ҵ������

��������ԭú���������½���ú̿����������½���ú̿�����ϵ���ֻ���ƽ�⡣1998��ף�����Ժ�����رշǷ��Ͳ��ֲ�����ú��2000��ף�ȫ�����ۼƹرո���Сú��4.7��ѹ��3.5�ڶ֣������IJ��ܽ����˴��ģ�ij��塣�����ϣ�2000��ȫ������ԭú9.98�ڶ֣���1997�����3.27�ڶ֣��½�24.7%��2000��ף�ȫ��ú̿�����1.4�ڶ֣���1997�����0.6�ڶ֣�����ú������1997���0.95�ڶּ��ٵ�2000���0.53�ڶ֡�

������ʱ��3���ú̿��ҵȥ���ܣ�������ҵ��ӯ��״���õ�������ơ�2001��ú̿ȫ��ҵŤת����������Ŀ�����棬ʵ������41.7��Ԫ�����У����м����пع�ú̿��ҵʵ������28.9��Ԫ��ͬ�ȼ�����ӯ31.9��Ԫ��

|

������3��98�ꡰȥ���ܡ��������

������ʮ������ģ�ƽ��IJ��ܳ��嵼�³���2000����ʧҵ�����ڹ���ǿ����Ԥ��֧�ֵ�����£�����Ա���ú�ծ���������������ƴ�������Ტδ���ֽϴ�ij��������ú̿��ҵ����ҵ�Ʋ����鷽ʽ����Ա�����Լ�ծ�������������Ч���⣬���Ų��ܳ��������˵�������ú̿��ҵ��2002�꿪ʼ�����ˡ��ƽ�ʮ�ꡱ��

�������鷽ʽ����Ա�������⣺��98���ú̿��ҵ�Ʋ��������Ҫ��ȡ���������鷽ʽ��һ�ǽ���Ӫҵ���Ϻõĵ�λ����������������������ҵ�����DZ�����������ҵ���������ҵ�˿ڣ�������ְ�����ʹ�����Ч�ʲ�����ɹɷ��ƻ�ɷݺ����Ƶ���С����ҵ��

����98���Ʋ������Ʋ���ҵְ���ij�·�������ϼ�����ҵ��;������������ϴ�ģ�������ǰ���ݣ���������Ⱥ�4�β���ú̿��ҵ��Ƿ���Ͻ���34.6��Ԫ�����в�����ȡһ���Բ�������ıְҵ��ͨ������;���������¸�ְ��������پ�ҵ��

����ծ�����⣺��������ϣ��ھ�ʮ���ú̿ȥ���ܹ����У�Ϊ����ú̿��ҵ��ծ�����⣬���һ����ƽ�ú̿��ҵծת�ɺͶ���Դ�ݽ߿�ʵʩ�ر��Ʋ�����Դͷ������˾ծ��2001��ף�������ʽ����65��ú��ر��Ʋ���Ŀ���������д�����ʲ�������˾ծȨ87��Ԫ������Ժ����ʽ��51��ú̿��ҵծת�ɣ�ת�ɶ�575��Ԫ��ͨ��ʵʩծת�ɣ������ص�ú���ʲ���ծ�ʽ��½���45�����ң�ÿ�������Ϣ֧��Լ40��Ԫ��

��������������ڹ�ʣ��ҵ��ծ��������Ҫ�����Ĵ��ʲ�������˾AMC�������л��ˡ����������Լ�ͨ�������ֶβ��������ʱ��𣬼������˷��յij����

����3.ȥ���������⣺��Ա���ú�ծ������

������1��δ��������Ա100��ǧ��ר���ʽ��ṩ��������

�����ݻ�����Դ�������ݣ��ҹ�ú̿��ҵ�ľ�ҵ�˿ڴ�Լ580���ˣ������˴����ľ�ҵ�˿ڣ�������ظߺ�����ҵ�ľ�ҵ������������ǧ���ˣ����ҹ��ƶ������ҵ�ش�����ʱ���ò����ǵ����⡣

�������ҷ���ί�Ȳ�������ú̿ȥ�������������δ�����꣬�й����ر�4300��ú���ܲ���ԼΪÿ��7�ڶ֣���������Ա100���ˣ�������������ҵ��ҵ�˿ڵ�17%���������ҵ������������ҵ����������������ڣ�����ǧ����ҵ�ṹ����ר���ʽ������������Ҫ���ڹ�ʣ��ҵ����Ҫ��ú̿��������ҵ������Ա�������⣬�⽫���������ȥ���ܷ���Ĺ��ǡ�

����Ŀǰ��ҵ����Ա�������Ƚϴ����ҵ��������ú���ţ�Ҫ��ȫ�����3���·���10����Ŀ�꣬������Առע��Ա��������40%��������ú������������Ա����Ŀ�꣬����������2.25���ˣ���Ҫȥ����ʡ�����е������ҵ��

|

������2����ҵ��ծ����������������ծ��������ȥ���ܵĹؼ���

��������ú��ĸ�ծ��������������ֹ2015���ϰ��꣬��������ú��ծ��ƽ��Ϊ53%����Ȼ��ծ�����忴�Ʋ��ߣ����ֻ��Ƚ����أ�����������ҵ�����ﵽ80%���ϣ�����ɽú���ʴﵽ81%����ά�ɷ�95%�������ٽϴ�ĸ�ծѹ������������ú��ľ�Ӫ�ֽ���������������Բ��������ĸ�ծ�ʣ���ծ�����������㡣������ʾ��Ŀǰú̿��ҵƽ���ʲ���ծ���Ѿ��ﵽ67.7%������16�������ˮƽ��ʵ�����й�˾�����ļ��Ÿ�ծ�ʸ��ߣ�һ����80%���ϣ���ծ�ʳ���90%��ú̿��ҵҲ���ټ������͵�ú̿��ҵ�Լ������Ϊ�������ǿ���Ʋ����㣬����ɴ��������л��ˣ��Ӵ�ط������ͽ��ڷ��ա�

|

������3��ú̿��ҵδ�������ͣ����7�ڶ֣������������õ�������ơ�

����������úЭ�����ݵģ���ֹ2015��ף��й�ú���ܲ���Ϊ57�ڶ֣���������������ú��39�ڡ�����ú̿��ҵЭ��ͳ��δ���Խ���5�ڶֵ��ڽ����ܽ�½��Ͷ����2015���ú̿�����ԼΪ35�ڶ֣��ܾ��ýṹ����Դ�ṹ�ĵ�����Ԥ�ƶ�����ú̿�����Խ�����ή����

�������ҷ���ί�Ȳ����ھ�ú̿ȥ����������������,δ�����꣬�й����ر�4300��ú��������̭7�ڶ�ú̿����; ����Ժ��ǰӡ���ġ�����ú̿��ҵ�����ʣ����ʵ��������չ���������ȷҪ����3-5���˳�����5�ڶ����ҡ���������5�ڶ����ң�����ʵ�ֹ���ƽ�⡣����δ������۸�������ԣ�10%���ڲ����ܣ�3.9�ڶ֣����г������˳������Ϲ�ͣ7�ڶ֣������а�ȫ����������ú��ȣ������ܽ�����10.9�ڶ֡���ʹ������5�ڶֲ���½��Ͷ�����Խ�Ŀǰ��Ӧ��������5.9�ڶ֣����δ����������ÿ��3%���ٶ�����������������3.2�ڶ����ҡ�����Ԥ��2015�깩���Ϊ4.2�ڶ����ң�����ú̿ȥ���ܽ��̵��ƽ�����ά������治�������£������δ�����꣨2016��-2018�꣩�������խ2.7�ڶ���1.5�ڶ֣��г������������õ��ش���ƣ���������ɡ�����ú̿��ҵ�����ʣ����ʵ��������չ�������������3-5�����ʵ�ֹ���ƽ���Ŀ�ꡣ

|

����4.������ĸ�������Ϊú̿������ǵ������

�������ʡ�Ȩ����ʿ��������ĸﲻ�ã�ǧ��ȥ����ר���ʽ���Դ�漴��غ��Ҳ����ֳ�̨ú̿ȥ���ܵĶ���·��ͼ����ʾ��������ڹ�����ĸ�ľ��ĺ����ȣ����ź���������ĸ�����������ߵij�̨��ȥ����Ŀ���ϸ����������ĸ��������٣���������ú̿��顣Ŀǰ��ú̿�ɹ�ֵ�������A�ɵ��о��ʣ�������ʷ��λ������Ԥ�ƽ���ú̿�г��Խ����У���������ĸ���������Ťתú̿��ҵӯ��������Ԥ�ڣ�������ĸ���������ú̿���ļ�ֵ�ع���������Ϊ������ĸ���ú̿������ǵ��������������������Ⱥ�������롣

��������������ú̿��ҵ�Ĺ�����ĸﻹ�����ص��ú�������Ե�Ϊ�����ص��ú�������ͷ��ҵ�������档����ú̿��飬����ά������Ͷ�����ߣ���1����ֵ����+������ĸ�й�����ú��Դ������úҵ����ɽú�硢��Ȫúҵ��º�����ܣ���2��ת��+���⣺��ïͨ���̼ιɷݡ��°¹ɷݣ���3��ú̿������ã����ܽ��ܡ�

|

�������ģ�ˮ����ҵ

����1.�������������2015����ܹ�ʣ��һ���Ӿ磬ȥ���ܻ�δ��ʼ

��������2015�귿�ز�Ͷ�����ٳ��ֶ���ʽ�»���1%��ˮ�����25�����״γ��ָ�������15��ˮ�����ͬ�ȼ��ٳ�5%��Ȼ��2015��ˮ�����ϲ�����ͬ������2.2%��18.1�ڶ֣�ˮ����ҵȥ������δ��ʼ�������������»��Ͳ�������˫��Ӱ�죬2015��ˮ��۸�ﵽ2008��������͵㣬��ҵ�����ʵ�����ʷ�ȵף�2015��ˮ����ҵ�IJ���������Ը��Խ�������ҵ���жȻ���������

����(1)ˮ�����25�����״γ��ָ�����

����2015�귿�ز�Ͷ�����ٳ��ֶ���ʽ�»���ˮ�����ͬ��2014����ٳ�5%��2015��GDP���ٴ�2014���7.3%�½���6.9%����������90��������״ε���7%�����١��ں�۾��ò������ı����£�ˮ����������˸������ļ����ڣ�2015��ˮ�����23.48�ڶ֣���2014�����ͬ�Ƚ�����5.7%��25�����״γ��ָ�������

|

����(2)2015��ˮ�����ϲ��ܳ������������ܹ�ʣ�Ӿ�

����ˮ����ҵȥ������δ��ʼ��2015��ˮ�����ϲ���ԼΪ18.1�ڶ֣�ͬ��2014������2.2%���������Ƕȿ���2015������ˮ�����ϲ���ԼΪ4712��֣�ͬ��2014�������32%�������ٶȷŻ���Ȼ������ˮ����������½���ѹ���£�������ˮ��������ͳ�ƣ�2015��ȫ�����ϲ��������ʽ�ԼΪ67%��ͬ��2014���½�5%�����ϲ��ܹ�ʣ��һ���Ӿ磬����ì�ܸ��Ӷ��Ӹ�ʡ������ɽ�����½������ɹš��������ӱ���ʡ���������ʾ�С��50%���������ع�ʣ�����У�2015��10��ʡ�����ȫ��ƽ�����������ʣ����յ�ʡ���������ʳ�����98%���������ȫ��ƽ��ˮƽ��

|

����2.ȥ���ܽ��̣�����Ƶ����ˮ����ҵȥ����·;����

����2004�������Ƶ�����ߵ���ˮ���ҵ�ṹ��Ȼ������ʵʩЧ������Ԥ�ڡ�����Ҫԭ���ǣ�һ����������Ƶ����Ȼ���ط�������GDP���ˡ���������˰�պ��ȶ���ҵ��ѹ��������ȥ���ܶ������㣻����ˮ����ҵ���廹��ӯ����ӯ����ҵΪ��ס�г��ݶ���������˳��г�����������ġ���ʬ��ҵ���������гɱ����ѹ�������л��Ʋ����ơ��ġ����ܹ�ʣ��Ҫ�����ɷ����ܹ�ʣ��

������1����������Ƶ�����ط��������¡�������

������GDP���ˡ���������˰�պ��ȶ���ҵ��ѹ�����ط�����ȥ���ܶ������㡣��2004�귢��ί��̨�����ڸ������������ˮ����ҵ��Ŀ�����й����������ˮ����ҵ��̭�����ܣ�����Ϊ����ˮ���ҵ�ṹ�������һϵ���������ȭ����������Ƶ��������ʵʩЧ��ȴ���������ǵ�Ԥ�ڡ�

�����ϸ�����������ܵĹ���38���ij�̨֮����ͼ28����Կ���2010��������ٲ������������߲�����������������ͳ�ƣ���38���ij�̨��2012��ף��������ϲ���Լ7�ڶ֡�����Ҫԭ���ǵط��������GDP���ˡ���������˰�պ��ȶ���ҵ��ѹ�����ط�����ȥ���ܶ������㡣

������2�����뺮����ˮ����ҵ�����г��ݶ�

������������ˮ����Ԥ�⣬����2015��ˮ����ҵ�����泬��40%�����л���ȫ��ҵ���𣬵�����ˮ����ҵ����ӯ����ú̿��ҵë���ʴ�2008��8�µ�34%��λ�ѳ����»���2015��8�µ�14%��������ҵ2009����������ά����ë���ʽ�5%�ĵ�λ���С�ú̿��ҵ˰ǰ�����ʴ�2011 ��5�µ�14%��λһ·�»���2015��10�µIJ���2%��2015��1~10��������ҵȫ��ҵ����˰ǰ������ԼΪ-1%��

��������ڸ�����ú̿��ҵ��ˮ����ҵ�Ÿոչ��Ͽ����ӡ�����ҵ˰ǰ������Ϊ3%���������£�����ˮ��۸�����»�������ӯ����ҵΪ�����г��ݶ���Ը�ó��������ֿ����С��ҵ�����ֽ�������δ�������ֽ�ɱ��������˳��г�����Ҫע���ˮ����ҵӯ����������Բ���ϴ�ȥ���ܹ���Ҫ��ֿ��ǵ������ص㣬��Բ�ͬ������������ƶ���ͬ��ȥ���ܷ�����

|

|

��������3������ʬ��ҵ���˳����Ʋ�����

�������ʲ���ҵ�˳��ɱ��ߡ�Ŀǰ���ҹ����ܹ�ʣ��ҵ�ձ�����г��˳��ϰ������Դ���ҵ�����к͵ط����������������֣��������Ƶ��г��˳����ơ���һ��ˮ����ҵ�������ʲ���ҵ���˳��ɱ��ϸߣ���Ҫ������רҵ�����豸�չ����⡣��ǰ���õ��ԣ�����ҵ�沢������Խ���������ʬ����ҵ�˳��ɱ��ߡ����Կ��Ǽӿ��ƽ��˳��������ƣ���ʵˮ����ҵʧҵ��Ա���á���ʵ�ϣ�2016��1�µġ��������չ�ҵ��ҵ�ṹ����ר���ʽ��й������֪ͨ������ȷר���ʽ����ڰ���ú̿��������ҵ�¸�ʧҵ��Ա���ڶ������ܹ�ʣ��ҵ�Dz���������صء�������ҵ�����н��������ʲ���һ��������

������4����������̭�ռ��С�����ɷ�ˮ����ܹ�ʣ

�������ܹ�ʣ��Ҫ�����ɷ�ˮ����ܹ�ʣ�����ݹ���[2009]38����[2010]7�Ŷ�ˮ�������ܵĽ綨����Ҥ��ֱ����3������ĥ�����������ܵ��豸��ʮ�����ڼ����Ժ�ƶ�����̭ˮ�����4.7�ڶֵ�Ŀ�꣬ʵ�ʳ�������˸�Ŀ�ꡣ����2012��������̭���ˮ����ܵ����ٳ����»��������������ܵı�����һ����̭�����ܵĿռ����ޣ�������������ܵĽ綨����Ŀǰ�ҹ����ɷ������ڴ����������Ѵﵽ90%���ϣ����ܹ�ʣ��Ҫ�����ɷ����ܹ�ʣ������̭�����ܵ�ͬʱ����Ҫ�Ͽ����ɷ����ܵ����ӡ�

|

�������壩������ҵ

����1.�Ѱۼ۸��н�ǿ�ij�����

������1���Ѱ۲��ܸ�������

���������Ѱ���ҵ��ʮ�������������ᷨΪ���Ĺ��պͼ����������ƣ����߲��ܴ����ߣ�����/����������������8������긴��������14.8%�������긴��������14.5%��2015���ҹ��ܲ���357��֣�ռ�����ܲ����ѳ���40%����ȫ�������Ѱ��������ѵ�����

|

|

������2��ȥ���ܽ��̣��������������������ʸ�

����2012�������Ѱ۵������ݣ����������������������3��������ٽ�����10%���¡�2015���½�����13��֣�����3.8%��ʵ��Ͷ��8��֡����ǹ���δ��������������Լ36��֣������滮����Ϊ�Ȼ��������Ȼ������ܵ���˵����Ͷ��������

������������ҵ�������������75%��ʵ����Ч����������79%��ǰ������ҵ�����ʸߴ�90%�����������Ǽ�������������С��ҵ������ȴ��5-6���������͡�

|

������3�����湫˾

�����ۺ������������ݣ����Ƕ��Ѱ۵��ж��ǣ��ڹ����ͷ��ۡ����ڳ���˳�������ο��ϵ͵ı����£������Ѱ۾߱����������������Ѱ۷����н�ǿ�ij����ԣ�Ԥ�ƴ��ں��Ѱۻ���1-2�ε��ۣ�������300~600Ԫ�������������Ѱ����ɴ��ھ����ײ�����������˽������ƣ�������ȥ���ܡ����ܻ�������������ƶ��£���ҵ������ů��ȫ���Ǽۻ�Ԥ�ڡ���Ʊ�Ƽ�˳�����������ɴ�к��Ѱס�

|

����2. PTA��ҵ���жȸߣ����������Ϻ�

������1����������������������ٷŻ����������Ž���β��

����PTA�Ǿ�����ҵ���й�ʣ�����صĻ��ڣ�2014���ٴ�ӭ���˲��ܱ�������������������1000��֣��ܲ�����4320��֡�2015������345��֣����ٽ���8%��PTA�ܲ��ܴﵽ4667��֡�������ϸ�����˹�����Ͷ���ڽ����⽨���滮��13��PTA��Ŀ����1990��ֲ���(��15)��δ��Ͷ�������Խϴ�Ľ���890��֣�����2016��320��֣�2017-2018��570��֡����������Ƶ���������1100��֣������ԭ���е������������еĸ�Ͷ������Ŀ������ңң���ڣ�Ͷ�������Բ���δ������PTA�������ٽ��Ż���6%���ҡ�

|

|

|

|

������2��ȥ���ܽ��̣�������ܼ����˳���ʵ�ʿ����ʸߣ�δ��������������ƽ��

����2015��PTA�ܲ���4665��֣���ȥ�������1265��ֺ�ʵ����Ч����3400��֣��ټ�ȥ�ּ����(300~500���)����ǰPTA��������Լ3070��֣����忪����66%������Ч����3400��ּƣ�ʵ�ʿ����ʸߴ�90%��

��������2015������ܲ���4850��֣���������ȫ�꿪������70~80%֮�䣨ƽ��75%������ӦPTA������Ϊ2920~3330��֣�ƽ��3130��֣���Ҳ����˵�����Ծɴ���ƽ��״̬������������PTA������PTA������4�����ң���ά����Ե�λ��������Ϊ2016��PTA�������ֹ���ƽ�⡣

|

|

������3�����湫˾

�����ۺ������������ݣ����Ƕ�PTA���ж��ǣ����ڼ۸���۲���ԭ�͵����������أ�2016��PTA������ά�ֻ���ƽ�⣬�����Ϊ��̬��PTA���ڼ������ƣ����ں�������»��������������ȫ��4000~5000Ԫ/�����߸ߡ���Ʊ�Ƽ�˳����ʯ������ʢʯ����ͩ���ɷݡ�

|

����3.������ҵ�����ʸߣ������������۸�������������

������1���������������������ҵ��������80%���ϣ��۸��Ѿ���ʼ����

����������ҵ�����ʽϸߣ���80%���ϣ���˹�����IJ���������ɲ�Ʒ�۸�����ǡ�

|

������2��ȥ���ܽ��̣�����2015�긺������Ԥ��2016���������

��������2015����ڴ������2916��֣���2014�꾻����187��֡�2016�긣���쳽ҫ¡��Ǩ����40���/�괿��װ��Ͷ�����У�����������ɽ��˾60���/�괿��װ�ð�Ǩ����ͽ��������ҵ��˾�½�30���/�괿��װ��Ԥ��2016�꽫Ͷ�����С�2016�꽫����130����ܡ����ൺ��ҵ��80��֣��Լ�������75��֣�����ȷ���˳���������2016���������Լ2893��֡�

|

|

|

������ǰ�����г��Ѿ��������������ơ�һ�Dz��ܼ��л���װ�ô��ͻ����ơ�10�������100��ּ����ϴ�����ҵ�����������Ϊ1750��֣�CR10����50%�����ǽ�ʬ��ҵ�Ľ�Խ��Խ�������棬2015�����ж����ҵͣ����δ����ģС�һ���ѹ�������ҵ�����ٹ�ͣ��

������3�����湫˾

�����ۺ������������ݣ����ǶԴ������Ƶ������ж��ǣ���Ŀǰ������ȥ���ܵ�ѹ���£�����δ���IJ��ܽ������½���ͬʱ���������������£���������˽���ʵ���������ڳ�������ǿ��������£�2016�괿��������Ϊ���ڻ�ѧƷ�����ȷ����IJ�Ʒ֮һ����Ʊ�Ƽ�˳��ɽ�����������ѻ�����˫���Ƽ��������˻���

|

����4.PVC�۸�����ʷ��ף���ʯ�������ײ��ܽ��˳�

������1������������������������Ȼ��ʣ����������ʯ���ײ�����ʧȥ������

��������PVC����2014��ײ���Ϊ2631��֣�2014�����1630��֣�������62%��2015�����ݻ�δͳ�Ƴ�������10���µ�������㣬������ƽ��PVC��������������ƽ����˱������������������

|

������Ȼ�������Ͽ�PVC���ܹ�ʣ�������Ȼ�Ƚ����أ�����PVC��ҵ���ϳ�����ȥ����ܶ���ҵ���������������ҵ��������ʯ���Ա��糧�����Լ������ú���硣�Ա��糧�������dz��ѣ����PVC��ҵ�ĺ��ľ�����֮һ���ڵ�ʯ�͵������Ը��ʡ��������˽���㣬Ŀǰû�е�ʯ�͵�������PVC����Ӧ����500-1000���֮�䣬�ⲿ�ֲ���Ӧ���ڽϳ�ʱ����û�����¿����Ŀ��ܣ��۳����ⲿ�ֲ��ܣ�PVC��ҵ����Ч��������ʵ��75%�����������ߣ�ʵ������ͷ��ҵ�Ŀ����ʾ���90%���ϡ�

|

������2��ȥ���ܽ��̣����������������������ٴ���Ż�

���������ñ���������������PVC������09-11�����13��������Ȼ����10%���ϣ�14���15�������»��Ͽ죬��Ҳ��Ȼ�����ġ�������������2011�����һֱ����10%��15����ܾ�����41��֣�ռ��1.56%��

|

������3�����湫˾

�������ۣ��ۺ������������ݣ�PVC�۸�����ʷ��ף����ܿ�ʼ�����٣��۳�������ʯ���IJ��ܺ�ʵ����Ч������Ӧ����75%�����������ߡ�2015���г�������ҵ�������ҵ�����Ѿ���ʼ�ƽ������Ź��Ҳ��湩����ṹ�Ըĸ���ƽ����Լ����ز�ȥ������ܴ����ķ��ز�Ͷ�ʸ��ƺ��¿���������PVC��ҵ�����߳��ײ�����ҵӯ����ת����Ʊ�Ƽ�˳����̩��ѧ��Ӣ���ء������ҵ���������š�

|

����5.������������һ�ִ�����

������1����Ӧ���ٸ߷���2015�꣬δ����Ӧ�����Ż�

��������ƽ��7��ijɳ������㣬2012-2015������Ȼ��Ӧ�ĸ߷壬�ر���2015�꣬����ȷʵҲ�۲쵽��ȥ3����Ȼ�۸������ԶԶ���ڴ����������Ʒ��

������Ȼ������˵����ȫ��������ԵĴ��£���Ȼ��Ӧ��Ȼ��ʣ����2015��Ĺ�Ӧ�߷�������ǿ���Ԥ����һ���µĴ��������ڽ���δ��1-2��������

������2�����湫˾

�����ۺ������������ݣ����Ƕ���Ȼ�۸����Ƶ������ж��ǣ�Ŀǰ�۸��Ѿ����������ص��ڳɱ���͵�̩���ɱ�������������Ϣ��غ��м��̲�����������ڣ�3-6���£����з��������ڣ�6-18���£���Ȼ���ڵײ����������ڣ�18�������ϣ�������һ�ִ�ij���7����������ڡ���Ʊ�Ƽ�˳�������ڴ������

��������ҵС�

|

����������ʾ�����߳�Ԥ�ڣ�ȥ�������ȳ�Ԥ�ڣ�������պ�����¼���

��������Դ���Ź��ںš�������ۡ���

�����������ݼ��Ѻ��ƾ�˼��⣬��ɨ�·���ά����룺

|

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�