����������Ʒ˽�л������¼����ڷ��ͣ�Ʒ;��ҵ���۽��ɴ��������һ����ҵ�Ӵ��¡���ҵ���ʱ���������½���ɣ����ѡ�����е����̡�������������ҵʵ�ֲƸ���ֵ��ͬʱҪ�����г����飬Ͷ���˻ر����ı����dzе����գ�С�ɶ��������صĵ���Ӧ�ÿ���Ͷ����ҵ�����ࡣ�����˶�ã����������и�����иŹ���ҵ���С����У�ֻ����������߶��Դ�ϲ���ల���£�һ����һ���������ʾͻ����á�

�������ܡ�301�����족�Ĺ�������ֶ��ǣ���ŷ�ġ������ա������˴��������վ̨�����Ǿ�����Ʒ������Ŧ����˽�л����������Ĺɶ�άȨ�粨���ڼ�����

�����ɶ�άȨ�粨�������Ǿ���˽�л������ɼ۸���͡������ۡ�˽�л�������������άȨ������Ŀǰ�Ѿ���i����Ϊ�ļ���Ͷ�ʻ������뵽άȨ�Ķ��鵱�У�άȨ�����Ѿ�����400�ˣ�����άȨ����Ĺɷݿ��ܴﵽ1400��ɣ�ռ������Ʒȫ���ɷݵ�10%��

��������������Ҫԭ���ǹ����������Ӳ��ݹɼ���ͼ�ͼ�˽�л������������¼����Ǹ������������иŹ�˽�л����¼�ƵƵ��������˽�л�������������С�ɶ�Ȩ���������ʱ�����š�����2015��һ��䣬�ж��33����иŹɹ�˾�ӵ�˽�л�ҪԼ�������г�����Ӱҵδ��С�ɶ������⣬��������İİ�����������иŹ���ҵ�����˽�л�ҪԼ���С�ɶ�ǿ�����ɡ�

��������������������˵��żȻ������˽�л������ɡ��ɷ�ʱ���ⲻ�ɵ�������һ̽������

|

����Ʒ;��ҵ�����ڴ���������֣�ϵ��˽�л��¼�����ȷʵ��һ�����ɿ��ܽᡣ�Ծ�����ƷΪ����������·�������Է��IJ��ߡ�

����˽�л���·������һ��������ǰ���������к�ҵ�

�����Ծ�����ƷΪ��������ҵģʽ�Ͽ�������һ�������ۻ�ױƷΪ���ĵ�����ҵ����Ӫ��ʽΪ���������̳ǡ�����ʱ�ۿ۵ġ�����ģʽ��Ϊƽ̨����������������ӯ����������������ɣ�һ����Ӫ��Ʒ��������Ʒ����һ�������Դ����Ӫ��Ʒ�����ۣ����Ǿ����ֳɣ�������Ʒ��Ϊ����ƽ̨ͨ�����ϻ�ױƷ��Ӧ�̺͵������̻���÷ֳ����롣

����������Ʒ�����й����б�ʾ�������ǵĹ�Ӧ�̺͵������̻��������Ʒ�������ߡ�Ʒ�Ʒ����̡������̣��Լ�ijЩ���صIJ�Ʒ��Ӧ�̡���д���й�����ġ���Ӧ���ǡ�Ϊ������Ʒ�պ����ġ��ۼ��š������������������Ʒ������ǰ�����г��Ͽɵ���ҵģʽ�����պ��ۻ�������ҵ�����ȱ仯���ر�ò����ȹ̡����ۼ��š�Σ�����ã��������ݡ��Ʊ��š���

|

|

��������������Ʒ����IPO�й���������ǣ�������Ʒ�Ѿ�����7������ӯ�����ƶ���ռ��49%��4��ҵ������10������Ϊ���������ݺͱ��㷺���õijɳ��ռ䣬������Ʒ��������ǰ��Ͷ���˸߶ȿ��á�

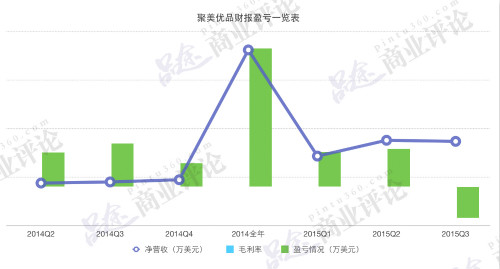

������������֮����ֿ���˵�Ǹ�Ͷ��������һ����ˮ��������Ʒ�����к��������βƱ����������ȸ�������Ԥ�ڡ�2014��11��20�գ�������Ʒ�������������ĵڶ��ݲƱ������δ����ƲƱ��ı�����ʾ��������Ʒ���������ܾ�Ӫ��Ϊ1.58����Ԫ�������ɽ��ܶ�ͬ�Ƚ�����31.4%����һ�ݲƱ��ÿ��ijɼ���û��ά�ֶ�ã���������Q3��Ϊ������Ʒ��¼�ڰ�����������һ�����ȡ�ͬ�ڣ�������8λ����ʦƽ��Ԥ�ƣ�������Ʒ����������Ӫ�ս�Ϊ1.69����Ԫ��������Ʒ��ʵ��Ӫ���Բ�������ʦ��Ԥ�ڡ�

��������֮���2014��12�£�������Ʒ���ٴ���������Σ������������������ָ�سƾ�����Ʒ���ڶ�������¶�����Գ����Լ�δ��¶��Ϣ��Υ��������������Ʒ2014��Q4�Ʊ�����δ������ʦԤ�ڣ��������۶�����ڽ��͡��ڡ��ۼ��š��͡��Ʊ��š��ļл�֮�£�������Ʒ�ɼ۴�2014��7�µ�30.6��Ԫ����2015��1�µ�13.0��Ԫ��

��������д���й�����ӯ��ģʽ�ġ������ȡ�����ŷ��������һ����������Ʒ��2014��8�¾ͽ�����ҵ����������������̼ң�ʵ��ȫ����Ӫ��

�����й�����˵��Ư�����������ȴ���������ݡ���2015���5��ĩ�����й����ƣ��й��������������Ʒ����ʪ����Ʒ�Ľ��ڹ�˰��ƽ�������ɸߴ�50%����6��1����ʵʩ������һ��Ϣֱ�ӵ����˾����ɼ۵Ľ������£�4.8��Ԫ�Ĺɼ۴���������������ʷ�µ͡�һ��羳���̵��Ż����߾���������һ����ҵ����ҵģʽ������Ǿ�����Ʒ���к���ֵĹ⾰��

������Ȼ������֮ǰ��������������֮��Ʊ��ѿ��ģ���ֻ������Ʒһ�ҡ�������ɽ�����ӯ������봦�ڷ�ͷ�ϵľ����������ơ�

|

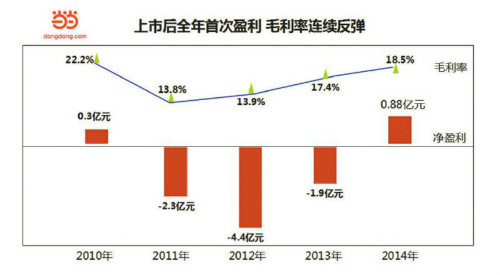

��������ͼ��ʾ����������2010����й����б�ʾ2009���Ѿ�Ť��Ϊӯ��2010��ǰ�����Ⱦ�����Ϊ1600��Ԫ�����к�ȴ��������2012�����4.4�ڣ�ֱ������������2014���ʵ���״�ȫ��ӯ����

����˽�л���·�����ڶ������������У��ʱ�����Ļ���������

����2014�꣬ŵ���ۡ���ͨ�������������硢ʢ�ߵµ������иŹɹ�˾�Ⱥ�����˽�л���2015�꣬������İİ�����������33���иŹɹ�˾�����ӵ�˽�л�ҪԼ������Ŀǰ�������г������г���200���иŹɹ�˾��

���������ķ�չ�켣�������иŹɹ�˾����·��������ͬ�����������������ȣ���ʼ�˴���Ǻ��飬ӵ�к��ⱳ������ҵ����������ڸ��¼���������Σ����¼�����������ڴ�ҵ���ڶ���ӯ�������в���Ϊ����������Ҫ������ʹͶ��/VC/PE����������������ҵ�ɳ�һ��Ͽ죬��Ҫ���ʽ��Ƚϴ�ྭ��3��4�����ʺ�ȥ�����������ʡ�

�����������ɵ�Ŧ��������˹��ˣ�������������Ͻ������۽����������ж���֤������ŷ������֤����……Ϊ�Ρ�������Ʒ���ǵ������У��ض�Ư����������������ӣ�

����1��ѡ��ȥ�������У��ʱ�����������

����û�ʸ�����Щ��˾Ư�����ȥ��������Ҫԭ�����ڣ����ڵ�����һ��࣬��������˾����ġ���ʹͶ��+VC+PE�������Ծ��⡣�����ҹ����߹涨�������ʽ�û�����A�ɵ��ʸ�ʹ���������к��ʵ�����һ����ˣ������ڻ�������˾���ڶദ����Ǯռ�г��Σ�һ�㲻ӯ���������Ͼ������С���������ӯ����������������ֻ��Ѱ�������С�

����վ���ʱ��ĽǶȣ���Щ��ҵ����������ʽ�����Ծ��⣬����ԪΪ����Ϊ�����ʱ��˳�����Щ��ҵ����ȥ�������С���ȹ���A��IPOƮ��������ʵ���������Щ��˾ѡ���������������кķѵ�ʱ��;������٣���ͬʱҲ���㻥������˾���ʡ����ʵ��������������Ʒ��2014��4��11����ʽ��Ŧ�����ύ�������룬5��16�ռ��ɹ���½��

��������Ϊ���ĵ�ԭ���ǣ�������Ϊȫ�����ģ����ʽ�������Ͷ���˼������϶���������������ͬʱ������������������չ���ڹ��ڣ��������ഴҵ��˾ģʽ�������Ӧ���������ҵ�����ҵģʽ���ױ�Ͷ���˽��ܡ�ȥ������������Ҳ�ͳ�Ϊ����֮�е��¡�

����2�����������У��ʱ���Ȼ��������

������������˾�������ʱ����ݣ�������Ȼ�������ʱ����С�

����2013��11�£��������紴ʼ�ˡ���ɶ�ʷ��������˽ļ���������Ծ����������˽�л���2015��6��17�գ��ܺ�t��������֤ȯ����ש�ʱ��������ʱ��ͺ�ɼ�������滢360�Ĺɶ�����������Լ������˽�л�ҪԼ��2015��6��23�գ�İİ�����ӵ����Թ�˾���ϴ�ʼ����������˽ļ���𣨾�γ�й�����ɼ�ʱ�����̩��������ͬ����ĵķ�Լ����˽�л�ҪԼ……

�����ڸ�����иŹ�˽�л��¼��У��ʱ���ֻ��ʱ��ʱ�����ʱ�����������һ������˾֣����ٵ�Ҳ�ɺ�ǡ���Ȼ��һ��ʼ�Ӿ��ѽ��룬��ô��ҵ�ɼۡ��������ݡ�ʱ��Ҳ���ܲ��ܡ�

����˽�л���·�������������ӿ������е���˺�ơ����бؾ�����

|

�����Ծ�����ƷΪ�����������������ڼ䣬�ɼ��������������ͼ��ʾ�����Դ��·�Ϊ�����ڡ���Į�ڡ��뵡���������Ρ�

���������ڣ�Ͷ�������ϵۣ�������������

������2014��10��֮ǰ�������ɼ����в�������������ڷ��мۣ���8���״γ����½��յ�Ҳ��Ե�ھ����������ۼٻ����Ͷ�������ɣ�Ϊ�˾�������������ȥ������ҵ��תΪ��Ӫ�����ڡ��ž��ٻ�����

������Į�ڣ�Ͷ�����Ǽ���ߣ����������ͻ���

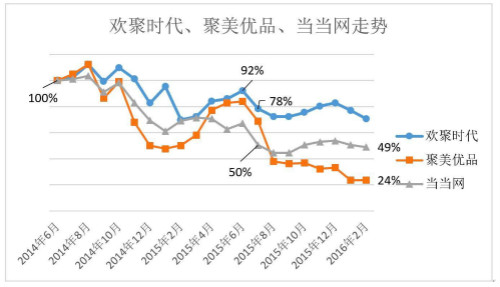

����2014��10�µ�2015��6�£������ɼ�������ɽ��ʽ��һ�ȴ�26.9��Ԫ����13.0��Ԫ����Ҳ���������ᵽ�ġ��Ʊ��š���2015�����������Ʒ�����Ʊ�ع��ƻ�����Ʊ��ʼ��������ͬʱ��ŷ�ؽֺ����г�������Ѱ���µ������㡣

�����뵡�ڣ�Ͷ�����������磬��ҵ��������

����2015���5��ĩ�������ἰ�������˰�����þ����ɼ۴�����������ʷ��͡����ڼ䣬��������δ������Ч�ľ�����Ϊ��������IJƱ��У�Ͷ������Ϊ���ǵ�ë�����ڳ������͡�ת������2016�꣬ũ�����껹δ����������������1��27�������ӵ���ŷ������ɭ�Լ���ɼ�ʱ���ͬ�����˽�л�ҪԼ��

�������ͷ����˾�����ƷͶ������������άȨ�粨���Դˣ���ŷ��ʾ���к�����Ʒ�����¿�ʼ���ص���ҵ״̬��

|

��������һ���ġ�·�����У�������ȻҲ����һ������ս���������ἰ�ĵ�������2010������֮������ı����֮·��2012�굱��CFO�ƶԹɼ��ֹۣ�2014�굱�����³����尵ʾ�ʱ��ȳ��µ�����������2015���ֱ�Ӿ���˽�л�������������˽�л����̸�������·���������˵�����������˵����ơ�������һ���������·������һ��ʼ�����������¡����Ʊ����ܴ��Ͷ����Ԥ�ں�,�Ϳ����Լ�������

����˽�л���·�������IJ�����ɶ��ر���ʢ��С�ɶ�����ҵ�

������Ŀǰ�۲쿴������ҵ�ķ�չһ������������Ҫô������ҵ��ͨ������˾�г��ݶ�������Ӷ���ø������棻Ҫô�����ʱ���Ϸ��ͨ���ʱ����������ʲ���ø������档������ҵ������;ͬ�飬��������С������ԣ�ǰ�����ڱ�������ȴ�����塣

����1����ɶ��ر���ʢ

����Ϊʲô˵���ⳡ˽�л��ġ���Ϸ�����Ǵ�ɶ��ر���ʢ�أ���Ҫ�Ӹ����ɶ��������������

|

��������ͼ��ʾ������ǰ��������Ҫ�ɶ����Գ�ŷ������ɭΪ�����Ĵ�ʼ�Ŷӣ��Ժ�ɼ�ʱ�Ϊ������Ͷ�ʻ���������СƽΪ��������ʹͶ���ˡ����ǵijֹɱ���Ϊ��ŷ40.7%������ɭ6.3%����ɼ�ʱ�18.7%��K2����10.3%����Сƽ8.8%���¿���10.3%����ɶ��Ŷ��ۼ�Ͷ��ɱ�Լ��ǧ����Ԫ�����������7��Ԫ�ļ۸����У���Щ��ɶ��dz��еĹ�Ʊ��ֵΪ7.35����Ԫ��

�����ɳ�ŷ������ɭ����ɼ�ʱ����йɷ�54.4%��ɵ����ţ�����7��Ԫ�ļ۸����к�����еĹɷݼ�ֵΪ4.78����Ԫ����Ϣ��ʾ��Ŀǰ�������ƻ���4.62����Ԫ�չ�ʣ���45.6%�Ĺɷ������˽�л���

��������û�м������ŵ���������ɶ���˵�����ǽ����Խ�����л�����ֱ�ӻر��ߴ�2.5����Ԫ�����������͵�����Сƽ�������Ⱥ����ι�Ͷ��38����Ԫ������֮����ֵ��0.77����Ԫ������200���K2������Ͷ������������Ԫ�����ر��ﵽ9000������Ԫ�����淭�˼�ʮ������Ͷ�ʶ�Ȳ������շ廪�˺ͳ¿��ٶ��ֱ�����9000����Ԫ�Ļر���

�����̶�����ʱ�䣬���ϴ�ɶ���Ͷ�ʳɱ����˼�ʮ������˿�����˽�л�����µ�ȷ�Ǵ�ɶ������⡱�ĺ����⡣����������Ͷ��֮����Ϊ����Ͷ��Ҳ�����ʱ���Ӯһ�ҽ������ã�������Ҳ����ҵ�����

����2��С�ɶ��ر��ҵ�

������һ���棬����С�ɶ���˵������ͨ���г�ռ��53%�����ǣ�������22��Ԫ�ķ��м����������Ʊ�����Ҫ���ٵ��¿���1.56����Ԫ�İܾ֡�

������Ϊ������Ʒ��ע����ǿ���Ⱥ�����������������У�����ܿ�����������������֤ȯ���ܿء����ɹ�˾˽�л���ͶƱ����ȡ���ڹ�˾ע��أ���˰��տ������涨��˽�л�ͶƱ������Ҫ�رܡ����⣬�����Ĺ�˾�³��ﻹ�г���ͶƱȨ����AB��Ȩ�ƶȡ���ŷ�ھ����ijֹɱ�����Լ35%��Ȩ��ͶƱȨΪ75.5%�������ϳ�ŷ���������ŵ�ͶƱȨ�ߴ�90%��Ҳ����˵�ڿ������Ĺܿ��£���ŷ������������ӵ�е�90%ͶƱȨ���Ѿ������˾���˽�л��ɹ�����ڵͼ�˽�л������У�СͶ����ʵ���������ı��֣��DZ��ġ�����ֻ�ܹԹԽ�����Ʊ���Ͽ����֡�

�������㱻�ȳ�������С�ɶ����Σ���7��Ԫ��˽�л��۸������

���������иŹ�˽�л��Ĺ�����һ������3���µľ�����Ϊ������Ȼ�����15%-30%��������������������Ʒ��ȥ3���µ����̾�����7.85��Ԫ��������30%����ô˽�л��۸�Ӧ����10.2��Ԫ�� ��Ҳ�Ǿ�����ƷС�ɶ�����άȨ�粨�ĸ���ԭ��

������������ɶ��ر���ʢ��С�ɶ��ҵ������ľ��治ֻ�ھ�����Ʒ˽�л��¼��ϣ��൱һ�����иŹ�˽�л���ҵ��Ĭ������һ������

|

����2015��7��9�����䣬��������������ƣ����»��յ����Զ��³������CEO������˽�л�ҪԼ����ÿ���������йɣ�ADS��7.812��Ԫ���ֽ��չ����������δ���еĹ�˾ȫ���ѷ�����ͨ�ɡ����ڵ�������˵������9��Ԫ��30�վ��ۣ���20%����ۣ���Ϊ10.8��Ԫ�ȽϺ�������������ȴ���ա��������̼ۡ�����7.812��Ԫ���չ��ۣ������ơ����20%������ý����Ϊ���֡����ࡱ�dz��ѿ���ͬ���ѿ��Ļ���ͬ������˽�л��Ļ���ʱ����

������������ ����۹���С�ɶ��IJ��������϶�������֮�С�

��������

������������һ���ʱ���Ϸ����մ�����Դ��������������С�ɶ�һ�δΰ����ܺ��ߣ����ɵ���������һ��С�ɶ������ʱ�����һ�仰�������۴˴ξ����¼������Σ���������̵��й���������չʷ��Ͷ��ʷ��ʱ���ⶼ������һ����̱��¼����й�Ͷ�����ǿ��Կ����ʱ������������ܵ��Ƕ�ʧ����ͳ��ġ���

����վ�ڴ�ҵ�߾�Ӫ��˾�ĽǶȿ���ij�̶ֳ��ϣ���˾����Ҳ��һ��Ǯ�ġ����⡱……��Ҳ�������ɣ�����Щ�����й�˾������ɮ����������ڴ�ڳ����ͬʱ�ƻ����ǹ������ʻ��������иŹɱ�����������������պ��������һ����ҵ����ҵ��˵������Ҫ���Ŀ�����Щ˽�л�ǰ���ǵĹ�����

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�