中国央行首次披露与银行的外汇远期数据。此前,市场怀疑央行在外汇远期市场的干预令1月外储数据失真。

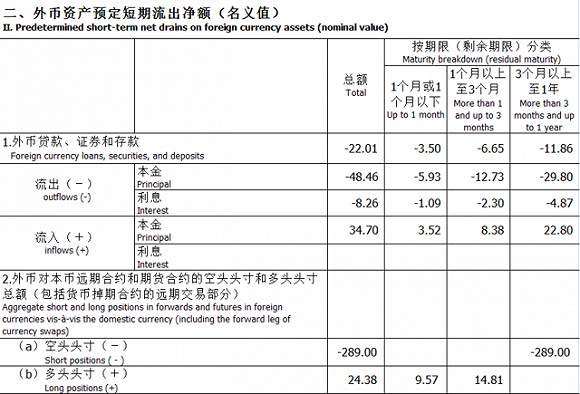

中国央行31日公布的数据显示,2月底,外币对本币远期合约和期货合约多头头寸24.38亿美元,空头头寸289亿美元。

中国央行称,空头

相关公司股票走势

中国央行出手干预人民币远期外汇市场,曾被市场怀疑是中国1月外汇储备降幅小于预期的原因。

央行数据显示,1月外汇储备环比下降995亿美元,至3.23万亿美元,创2012年来低点。此前,市场普遍预计外储降幅将超过1000亿美元。

1月外储数据的有效性遭到了一些分析师的质疑。德国商业银行(Commerzbank)当时表示,中国央行可能在远期市场干预,直到合约到期时才会显现出来,所以1月外汇储备数据或存在误导性,数据可能低估了外汇储备损失的真实程度。

道明证券当时就表示,中国1月外储降幅数据或许并不能反映实际情况,中国可能在远期市场进行了干预,而这些干预在到期前不会被记录在外储中,但中国当前并没有披露这些细节。

道明证券预计,虽然3%以上的外储降幅在短期内完全可控,但资本外流仍有进一步加快的风险,因为投资者可能猜测中国不可能无限期的像过去几周一样维持在岸人民币稳定。

考虑到外储下滑可能导致进一步的市场投机,一些国家的央行多使用外汇掉期来入场干预汇市,即在买入或卖出即期外汇的同时,卖出或买进同一货币的远期外汇。如果中国央行也采用这种方式就相当于借入美元,而无需动用外汇储备。

近一年左右,海外普遍认为,中国承受着巨大的外储消耗压力。去年12月中国外储大降1079亿美元,为史上最大单月降幅。

此前几个月,也频频出现中国官方外储下跌数据比海外研究机构的预估要少的情况。

央行从未公开承认在远期市场干预汇率。若这一假设为真,那么,利用衍生品头寸来支撑人民币的操作也最终将走向平仓这一步。但这种干预远期市场的作法具有一定的风险。巴西曾采用这种方式保卫本币雷亚尔,但并没有达到预想的效果,过去5年,巴西雷亚尔贬值的幅度超过100%。

央行今日还称,外汇远期操作到期后,央行将继续按实需原则提供远期避险产品,以帮助企业合理规避汇率风险。

此外,国际货币基金组织(IMF)上周敦促中国在已经承诺遵循的标准基础上,披露更多关于外汇操作的信息。因为外汇衍生品已经成为央行汇市干预的主要金融工具。

近几个月来,中国央行正从传统途径向衍生品市场转变,以更好的支撑人民币汇率。外汇交易商和投资者对此颇有抱怨,因为这使得他们想要弄清中国关于人民币的意图方面变得更为困难。

来源:华尔街见闻

原标题:外汇远期干预说甚嚣尘上 央行首度自亮“家底”

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜