����ս����Դϡ���������������⡱����ͷ��������

����4��13�գ���������������ʾ���й�3�³���ϡ��4343�֣�һ�����ۼƳ���1.16��֣�ͬ�ȱ���109.4%��

������������������Ҫԭ�����ڣ��й�������ȥ���ȡ����ʵ�г���17���ϡ���������

��ع�˾��Ʊ����

������һ���ߵĸı���Ϊ��ִ������ó����֯��WTO����2013��8�����������ղö����òö�֧������ŷ���յȹ����ߣ���Ϊ�й���ϡ���ij������ƣ�Υ��WTO����

�����й���ȫ��ϡ�������Ͳ������Ĺ��ң�����Լռȫ��������23%��ȴ��Ӧ��ȫ��90%������������Ϊ��Ҫ��ϡȱ��ս����Դ��ϡ���Գ������Ե��ۼ۴��������⣬�Ѿ���ڸ����

�������й��������Ƿ����ܿأ����ǽ��ܿشӳ�������ת�Ƶ��˿���Դͷ�����ơ�������Ѷ���������ʦ��ΰ���߽������ż��ߣ�������ú̿�Ȳ��ܹ�ʣ��ҵһ�����й�ϡ����ҵҲ�ڽ��С�������ĸ������ҵ������ҵ�մ������մ��⣬������������Ͻ��е��ء�

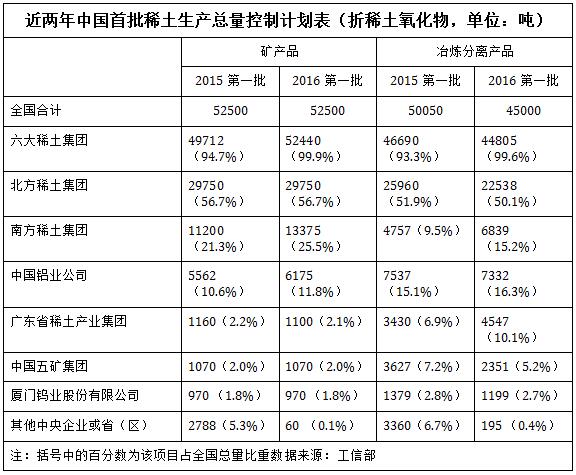

����4��5�գ����Ų��������������ϡ�������ܿ��Ƽƻ������Ʒ��ұ�������Ʒ��ȫ���ƻ������ֱ�Ϊ5.25��ֺ�4.5��֣�ǰ����ȥ�걣�ֲ��䣬�����������5050�֣�������10%��

������һ������ҵ�ڿ���������С������������ٶ࣬�ͻ������г��賴�ˡ�����ΰ�ƣ����Ȼ����̧���۸�Ҳ�������г�����Ҫ�Ķ�����

����Ȼ��������ϡ�������ܵõ���Ч���ƣ��������ٺϷ����������IJ��������������������ڵ�ϡ����Ӧ����

�����й�����ϡ������Ҫ�ֲ������ɹŰ�ͷ�ȱ����������Ĵ���ɽ������������ϡ������Ҫ�ֲ��ڽ������㶫���������Ϸ�������������������ɣ��Ϸ�����ϡ�������ܽϴ��ƻ�����Ŀǰ�й������ص㱣�����ض����֡�

��������ϡ������Ҫ�����ڸ��ݡ����������ȵء��Ϻ��������ҵ���ɫ����ϡ������ʦ�����ζԽ������ż��߳ƣ���ȥ����ݷֵ���ָ����8500�֣�ʵ��ȴ��Ӧ�˽�����֣������ǷǷ����ɡ���

�������ڱ���ϡ����Դ�Ŀ��ǣ��й���2011�꿪ʼʵʩ����ϡ����Դ���ɵ�������ߡ�2012��7�£����Ų������ˡ�ϡ����ҵ����������Ҫ�����ϡ���ɡ����롢ϡ��������������ҵ������ҵ�������������ġ�

����ȥ��10�£����Ų������Ϸ�ʡ�������ԡ���Դ�ۺ����á�Ϊ���ӹ�ϡ�����Ʒ��Υ��Υ����Ϊ���к˲����١����ơ���ڡ��ж���ǰ���ж��֣�����ҵ������Ϊ�����������С������Ч�������롣

�����й�ϡ����ҵЭ�����������������۳ƣ�����ǣ��������棬����ڡ��������ղ�����֮��������ʵ�ʽ�չ��

����������ϡ������ʦҶ�������߽������ż��ߣ�ȥ��Ϸ�����������ϡ�����������ԼΪ10.5��֣�������ϡ�����������ع�����4������ϣ���ʵ��������������

��������ϡ�����Ϸ�ϡ�����й���ҵ���㶫ϡ�����й�����Լ�������ҵ������ϡ�����ŵ��齨����������Ը��Է�Χ��ϡ����ɽ�ͷ���ұ����ҵ�����ϣ���ҵ�ڼ�����������ҵ���������������

�����˴ι�����ϡ������ָ���������������ż��ۡ����Ʒ��ָ�꼯�ж���ȥ��Ļ���������5.2���ٷֵ���99.9%��ұ�������Ʒ�ļ��ж����99.6%������ϡ����������˫˫�����ռ�ȴ��ھ������ƣ���һ���ȹ��ˡ����山һ���ĸ�֡�

����������ϡ���������Ϲ�������ɣ�������ζ�š���ϡ�������ͽ�����ն��������ϡ�����������������ԣ���������ռ����ΰ���߽������ż��ߣ���Ȼ����ϡ�����Ĵ��Ȼ������Ʒ�����۸�Ҳ���20%-30%����������г���

���������������ϡ��������ս����Դ����������֮��֮�������‘��ϡ��’�������ӿ���Դͷ������Դ���ڵ��뷨���¾�����ʵ�֡���һλ��Ը������ҵ����ʿ˵��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�