|

吴比较/制图

相关公司股票走势

大股东高溢价转让控股权的案例不止于*ST狮头。近一段时间,深圳惠程(002168)、栋梁新材(002082)、仁智油服(002629)等公司纷纷出现大股东高溢价转让控股权的现象。其中栋梁新材、深圳惠程更是分别以218%、114%的超高溢价卖壳惊爆市场眼球。

与上述三家民企不同的是,*ST狮头国资背景更加引人注目。统计历史案例不难发现,大部分的卖壳动作都发生在民营上市公司,而国资企业卖壳现象只占少数。

不过,随着国务院数次强调加快推进“僵尸企业”重组整合,国资通过转让股权方式退出部分经营不善的国企不失为一条较好路径。

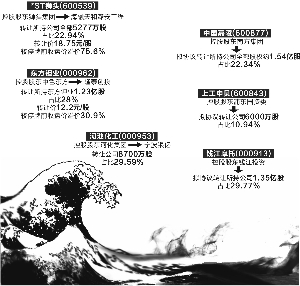

3月23日,中国嘉陵(600877)宣布,央企控股股东南方集团拟公开征集受让方,转让所持公司全部22.34%的股份;3月29日,浙江国资旗下的钱江摩托(000913)也宣布公开征集受让方,控股股东拟将29.77%的股份和控股权一并让出。此后,上工申贝(600843)、*ST狮头等多家国企均抛出类似的公开征集大股东股权受让方计划。

有分析人士指出,*ST狮头控股权的成功转让或被视为标杆,后续或将引领更多国资企业加入“卖壳”行列。

多家国企公开“卖壳”

3月3日,东方钽业(000962)披露的一纸股权转让协议打响了2016年国企“卖壳”的第一枪。公司控股股东中色东方拟将持有的东方钽业28%的股份转让给隆泰创投。

3月16日,河池化工(000953)宣布,经国务院国资委审核同意,控股股东河化集团拟通过公开征集受让方的方式转让8700万股公司股份(占总股本的29.59%)。随后在4月7日,河池化工宣布已确认宁波银亿控股为受让方。

进入3月下旬,中国嘉陵、钱江摩托、上工申贝、*ST狮头等多家公司均抛出公开征集大股东股权受让方的相关公告。

其中,上工申贝控股股东浦东国资委拟协议转让10.94%的股份,转让后仅保留8.27%的股份。上工申贝在公告中直言:“这是贯彻落实国资国企改革精神,支持上工申贝建立起与其全球化经营相适应的体制机制,完善公司治理结构。”

但截至证券时报记者发稿,在上述公司中只有东方钽业、河池化工和*ST狮头敲定了受让方。值得留意的是,东方钽业、河池化工、钱江摩托、上工申贝4家公司大股东在未来股权转让完成后,仍将分别保留上市公司17.8%、12.75%、11.68%、8.27%的股份,且全部退至二股东之列。

国资“卖壳”现象频出,与当前政策背景不无关联。自去年以来,国务院多次强调加快推进“僵尸企业”重组整合,加大支持国企解决历史包袱。中国企业研究院首席研究员李锦认为,各地相继出台的政策对于股权多元化、资产证券化、落后产能清退方面有许多新尝试,以混合所有制为导向的市场化兼并重组将加速。

国信证券分析师郦彬指出,上述近期公开转让股权的上市公司有着共同特点,即均处传统行业、经营逐年恶化、市值不高、转型诉求强烈。在国企改革提升企业经营效率和供给侧结构性改革清理“僵尸企业”的大背景下,主动公开转让股权、引入战略投资者、注入优质资产的方式,将是国资处理经营不善的上市国企的重要手段。

频现溢价转让

自去年12月仁智油服公告控股股东溢价129%转让全部股权后,大股东高溢价售壳的现象已经屡屡发生。不论是溢价2.18倍转让的栋梁新材,还是溢价1.14倍转让的深圳惠程,都足以引发市场狂热的关注,连续的“一字板”无一例外地成为这些“幸运儿”的标配。

与之相比,溢价75.6%转让控股权的*ST狮头似乎略逊一筹,但其国企身份依然夺人眼球。资料显示,*ST狮头控股股东狮头集团为太原市国资委旗下的独资企业,将在本次转让上市公司控股权后直接获得9.89亿元现金。

国企溢价“卖壳”的不止*ST狮头一家。东方钽业控股股东中色东方将28%股权转让给隆泰创投的价格为12.2元/股,较公司停牌前最后一个交易日收盘价9.32元/股溢价30.9%,中色东方在本次转让中将获得15.06亿元转让价款。

而在去年11月,ST景谷(600265)的国资二股东景谷森达通过公开征集受让方的方式找到了称心“女婿”重庆小康,并以25.37元/股的价格将全部股权转让,这一价格较该事项公告前最后一个交易日公司股票收盘价溢价27.87%。

探究上述公司高溢价转让控股权的原因,市值成为一个最关键的因素。*ST狮头于今年1月18起开始停牌,总市值仅为24.56亿元,是A股市场中数一数二的“袖珍”壳资源。另外,*ST狮头股价在1月上旬经历了大幅下跌,停牌后市场整体回暖也为公司股价创造了溢价空间。

与之类似,东方钽业、ST景谷在转让公告披露前的市值分别为41.09亿元、25.79亿元,倘若直接在二级市场上购入相应比例的股权,公司股价的不断上涨将大幅增加买入者的成本。同时由于控股权溢价加之买壳者心切,溢价转让现象的出现也就不足为奇。

后续重组是关键

若要使上市公司基本面发生脱胎换骨的变化,控股股东转让控股权仅仅只是第一步,上市公司后续的重组运作才是最关键的一环。这不但是买壳者的工作重心,同样也是卖壳方非常关心的问题。更何况,国资企业往往对“上门女婿”有着更为严苛的要求。

以钱江摩托为例,大股东钱江投资在公开征集受让方时提出了多项苛刻条件,例如要求受让方总资产规模达800亿元,净资产不低于300亿元;最近两年每年净利润不低于20亿元;需具有国际市场营销渠道和经验,并提出未来5年钱江摩托国际化战略以及钱江摩托产销超百亿元战略等。

除此之外,证券时报记者还发现一个细节,钱江摩托、*ST狮头、中国嘉陵、河池化工这4家公开征集受让方的企业,均要求受让方承诺不更改上市公司注册地,或者限制受让方在一定期限内更改注册地。

“这主要是税收上的考虑。注册地在当地,纳税地就在当地。上市公司可以增加当地投资、促进就业,因此地方政府不希望当地的上市公司注册地更改。”德恒上海律师事务所合伙人高慧在接受证券时报记者采访时表示,对于上市公司分布较少的地区来说,上市公司数量也是一种政绩的体现。记者注意到,河池化工是广西河池市唯一一家上市公司。

4月13日,*ST狮头披露一份重大资产出售及购买之框架协议书,公司拟向狮头集团转让与水泥主业相关的资产及负债,同时拟购买新晋股东海融天、潞安工程共同投资的潞安纳克100%股权,转型煤制油下游产品的深加工领域。由此*ST狮头成为上述多家公开征集受让方的企业中第一家正式披露重组路径的公司。

分析人士指出,*ST狮头的股权转让和重组方向一并出炉,国资股东通过股权转让获得大量现金和高溢价的收益,受让方获得用于重组运作的壳资源,同时也将对公司二级市场股价产生刺激,国资股东、受让方、中小投资者形成共赢的局面。若成功完成重组,*ST狮头或将成为国资“卖壳”的标杆案例。 (来源:证券时报网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜