���������A��ͻȻ����һ���°�飺�滢360˽�л�����ɡ�

����4��11�գ������ع���002445����Ͷ���߹�ϵ����ƽ̨�ϱ�ʾ��â���Ĵ�(�Ϻ�)��ȨͶ�������ϻ���ҵ(���ϻ�)��Ϊ��Ҫ�IJ��뷽�������滢360˽�л���Ŀ����Ϊâ���Ĵ��ĵ�һ��ɶ��������ع���Ӳ������滢360

��ع�˾��Ʊ����

˽�л���4��12����Ϣ�����������ع��ɼ���������4%���ϡ������ع��Ǽ������ۿ���300015��֮����һ�ҹ������������滢360˽�л������й�˾��

����3��30��˽�л�Э���ɶ�ͶƱ����ͨ�����滢360��ʽ�������г����������ʱ��г�������̣��滢360�����������������У�Ҳ��Ԥ����滢360����1����������С�

�������滢360��ȫ�ֽ�˽�л�����ֵ��Լ93����Ԫ�����Խ����ܶ���㣬����Ŀǰ�иŹɹ�ģ����˽�л����ס���������й����Ļ�������ȫ��˾�Ļع飬�����ʱ��г������ڴ�����Ͷ�н���ʿ��ʾ��

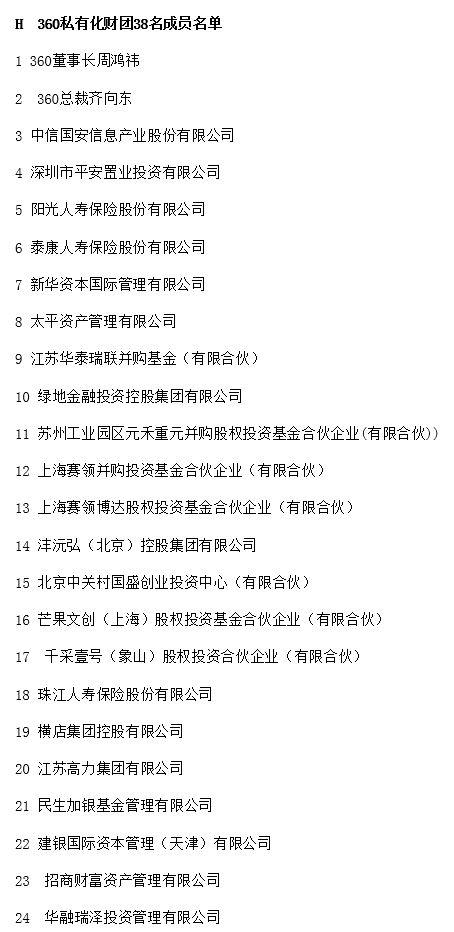

�������滢360��¶��˽�л����ų�Ա�����У�����������������������������3��������ƽ�����ա��������ٱ��ա�̩�����ٱ��ա�̫ƽ���ա��齭���ٱ���5�ұ��չ�˾��Ȼ���С�

���������ͽ��ڻ����������360˽�л�������Ϊ360˽�л��ṩ�������Ҫ������������Ҳ�ܹ����з�һ�����������⾭ó��ѧ����ѧԺ���ڶ�־�����������ż��߷������������кͱ��չ�˾ӵ�г���������ʽ𣬲�ӵ���ڶ������ij��߾�ֵ�ͻ�������ͬʱͨ����Ͷ���ڸ߾�ֵ�ͻ����Ƽ��ķ�ʽ��ȡ�ɹ۵�Ͷ�ʻر���

�����������У����ʱ��ֵø��ӻ�Ծ��360��¶��������ʾ������Ŀǰ��360˽�л�����38�����ų�Ա�У�ǰ��5�ұ��չ�˾�ijֹɱ����Ѹߴ��13.3%��

������ǰ�ڶ����г������Ƶ����ʣ���ת�������иŹɻع���Ŀ��

�����Դˣ��������ŽӴ��ļ��ұ��ջ�����ʿ����ʾ�����̵�360˽�л����ʣ���������ʱ��г������ʲ���ϡȱ��Ǯ�ࡢ��Ŀ�ģ�ֻҪ�ʲ��ʵ��мѣ��ͻ��ܵ���·�ʽ���������ο��ǵġ��������̡��ܺ�t��360��

�����й�����ᱣ���ʽ����ü�ܲ��г���������쮱�ʾ�����������ʻ������ԣ������Ͷ�����Ƹ�Ϊ�Ͼ��������г��Ϻ���ĿԽ��Խ�٣���������ĿҲԽ��Խ�٣�������ĿͶ�ʵ��ѶȼӴ���ʱ�����滢360�������иŹ�˽�л����ع�A�ɵĹ�ȨͶ����Ŀ��Ͷ�ʻر��ʺͰ�ȫ�Ծ��ϸߣ����ɸ����ջ���Ͷ���ṩ���µĻ�����������Ϊ�����ƽ������ʲ��ĵ�;������

�����������������˽⣬������5�ұ��ջ����ڽ����ڲ�����ʱ�������滢360˽�л���Ŀ�����˲�����Ԥ�����档��Ŀǰ�����в��ٹ��ڱ��չ�˾��Ѱ�����360˽�л���·����

������������Ŀ����������ع�A�ɺ�ɼ۵�����߶���ء������������Ųɷ��˽⣬���ʷ���360˽�л����д�����������Ͷ������

�����ڻ�̩�Ʋ���������˾���ܾ�����ӭ�Կ��������������ɹ������е��滢360��֮��A����Щ�����űʵij����ͻ�������˾���������ڹ�˾��ģ���������ṹ�϶������������ҴӾ�Ӫҵ����������˵360����һ�ҽ������ֽ���ţ��˾����Ϊ��Ҫ���ǣ��滢360��Ŀǰ���ڳ�BAT�⣬ʵ����Ϊǿ���Ļ�������˾��������ͬ�������˾���бȽϣ�A�ɹ�˾����ӯ������ֵ��ռ�ܴ�����ƣ�����VCʽ��ֵ���������˻�������ҵ������������ʹ��������ҵ���㹻���ʽ�չ׳����A�ɵĸ߹�ֵ���滢360Ѱ�ǵ�½A�ɵĿ����Լ��ع�һ���䶨���ǹ�ֵ������������

�������滢360��¶�������Ʊ����Կ����� 2011�ꡪ2014��Ӫ��������ʮ�ֿɹۣ�2015�깫˾��һ����Ӫ��3.844����Ԫ��ͬ������45%��������5300����Ԫ��ͬ������8%���ڶ�����Ӫ��4.383����Ԫ��ͬ������37.9%��������Ϊ8140����Ԫ��ͬ������108%��

�������ȯ���б�������������������й��г����е�ͬҵ���滢360Ŀǰ�Ĺ�ֵ����ƫ�͡�

������������֤ȯ�б��ƣ�����˽�л��۸���㣬�滢360��2015��Ԥ����ӯ��Լ��20��������Ӫҵ����֮�������A�����еĶ������壨002195������Ȥ�Ƽ���300315��2015��Ԥ����ӯ����ﵽ��150����70����

������������֤ȯ��Ϊ��δ����˽�л����ƽ��������������е��й���������ҵ�У��ر���һЩĿǰ��ֵ�ϵ�����ֵҲ�ϵ͵Ļ�������ҵ�����ӡ����ڶ��й���������ҵ�ع���Ŀ�����ʺͰ�ȫ�Խϸߵ��жϣ�������ʻ�������¶���������Ȥ�����飬��ʾ���ڼӽ��о����ƽ�Ͷ�ʡ�

����A�����й�˾��Ͷ���߷ס���ע��

����4��12�գ��������ع��ɼ�ͻ�Ӱ�죬��ǰ����360˽�л����ŵ����Ź�����000839���ɼ�һ��Ҳֱ��������8%��

�������й��ʱ��������Ź���ȥ���������Ͷ360˽�л���3��29����ȷͨ���ع��ӹ�˾����4����Ԫ���롣�����滢360�������г������Ź����ɼ���3����Ѯ�����Ѿ�������60%��

�����ɼ�ͬ�����ǵĻ�����㴫ý��000917���������ۿ��������Ź�������ͬʱ��������360˽�л�����㴫ý�����Ϲ�������360ר��Ͷ�ʻ��𡱵ķ�ʽ���Ͷ��360��Ȩ��Ͷ�ʽ�����3��Ԫ����ң������滢360�����ṩ������61000��Ԫ�Ĺ����ʽ�ͬ�������������Ͷ�����滢360��Ȩ��3��8�գ������ۿ���������5.44%��

�������⣬�����滢360���кͻع�A�ɽŲ��IJ����ٽ���һЩ360��Ǹ���ɹɼ�Ҳ�����˿���������4��12�գ������ɷ���600130����ͬ�»�����002360���������ǽ�2%����360˽�л���һ����Ǹ���������ˣ���·���ɶ��ڲ²⻨��˭�ң���������Ʊ���뺬360�Ķ�������һ��������Ͷ������������������˵��

�����ӽ��滢360��˾����ҵ��ʿ¶�������滢360˽�л�Ͷ��ϯλ�Ĺ�˾�������ڲ������࣬�ܶ����й�˾����Ѱ������滢360˽�л�����·��

��������360˽�л���Ŀ����˽�л��ɱ����Ϲɶ��˳����ס����������ڵ�һϵ�з��գ�������Ͷ���ڲ������ر��ȽϿɹۣ����൱��������������������������������002558���ع�A������20����ͣ��ı���ЧӦʮ�־�������������������ʽ�Ը�����滢360�����ٶ�һ�ѡ�

���������ۿƾ����ڹ�������ȷ��ʾ������ȫ���ӹ�˾ɽ�������Բ���Ͷ������ʢͶ�ʵķ�ʽ���Ͷ���滢360��Ȩ������ʵ�ֽϸߵ��ʱ���ֵ���棬�Ӷ���ǿ��˾��ӯ������������ȫ��ɶ������档��㴫ý����ֱ�ԣ������滢360�ع�A�ɵ�����������߹�˾Ͷ������Ԥ�ڡ�

������������Щ�ֽ�������Ĺ�˾���ڱ�֤���տɿص�ǰ���£�Ѱ�Ҳ�Ͷ�������ʱȽϸߵ���ĿҲ����ҵͶ���ʵ�һ�����ƺ��ֶΡ�����־��˵��

������˫���������24 �ҳֹ�ƽ̨��360��������Ӱ�����۲��滢360�ύ��˽�л��������ϣ���������ע�����˽�л������������������24�Ҹ������ϻ��ƵIJ������𡢷���Ͷ�ʻ����˽ļ��������У������������ʢ��ȨͶ�ʺϻ���ҵ�����������Ե��ȨͶ�ʺϻ���ҵ��������ɼܲԶ��ȨͶ�����ġ���ש˿·Ͷ�ʣ����ڣ��ȡ�

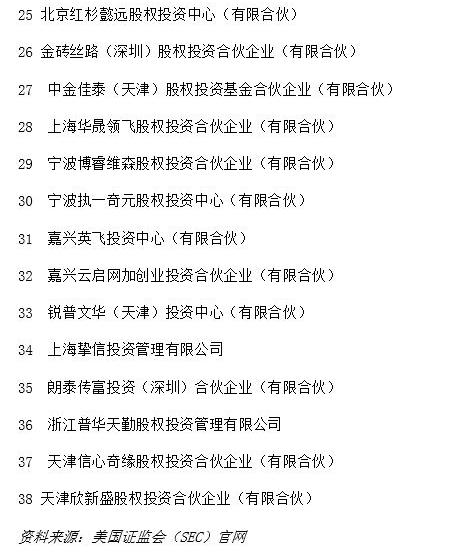

�������ճֹɱ������У���ǡǡ����Щ�������������֪�����ϻ�Ͷ�ʻ���˾ռ����ǰ�С����磬��ȥ�ܺ�t�����������еĹɷݣ�ʣ��36�����ų�Ա��ǰ5����Ͷ�ʹɶ���Ͷ��ռ�ȷֱ��ǣ��������ʢ��ȨͶ�ʺϻ���ҵռ�� 11.44%�����������Ե��ȨͶ�ʺϻ���ҵռ�� 6.2%�����ż���ռ�� 4.6%����ש˿·Ͷ�ʣ����ڣ�ռ��4%��������ɼܲԶ��ȨͶ������ռ��4%��

������Ͷ֤ȯ�о�Ա���������������ţ���24�һ���ʵ���϶��dzֹ�ƽ̨���۲����ǵ��ʱ�����ģʽ����Է��֣��ڲ���Ͷ���滢360˽�л��Ĺ����У���Щ����Ĺ�����ʵ���ϳ䵱����ͨ�ϻ��˵ĵĽ�ɫ��Ͷ�ʳ���360���ֹ�Ȩ���䡰���η�������Ѱ�ҵ������ϻ��ˣ�����ڼ���ʹ�������ʽ�Ͷ���������ķ��յ�ͬʱ�����ܹ�������ϻ��˵Ļ��������Ѻ�20%�������ϵ�Ͷ�����档

�������磬�����ۿƺ������ع������Ƿֱ���������ʢͶ�ʺ�â���Ĵ��ֵõġ�������

�������˽⣬������˽�л����ʷ�������������������涨����˽�л�������Ҫ2��Ԫ�����������Ҫ����¶����ɷ��Ϲ��ʽ𱳺���Ϲ����塢�ϲ�����Ͷ���������ȣ�����˽�л��ݶ���䷽ʽ�ϣ��滢360��ȡ�ˡ�˫�������ģʽ��Ҳ�����ü���ʵ��������ɷ��䣬������Щ�����Գ��ʵ���ʽ�����еķݶ�����ٴη�������ͶԴ���ؿ�����˽�л�����������

��������ν�ĵõ������ʸ��ʵ�����������߱���Ϊ����ı����������빫˾�����㣬�����븺������ҵ���Ͷ�������������еĹ�ϵ��

����һλ��Ը�����Ĵ���Ͷ�д��л���������ָ�������滢360�����У������ܺ�t�������ֹɷ��⣬�ֹɱ��������������ʢ��ȨͶ�ʺϻ���ҵ�����������Ե��ȨͶ�ʺϻ���ҵʵ����Ҳ�����ܺ�t���滢360�ġ��������ҹ�˾���ܺ�t���滢360�����µĵĹ�ȨͶ��ʵ�壬��������һЩ����Ͷ���ߺ���С�ͻ���Ͷ���߶�360˽�л��ij��ʡ���

�������̱�����Ϣ��ʾ���������ʢ��ȨͶ�ʺϻ���ҵ������2015��11��23�գ�ִ������ϻ���Ϊ�滢��ʢ��360�ܲ������Ǽ�Ӵ�ɶ�֮һ�������������Ե�ĺϻ���֮һ������ͬʱҲ���������������ʢ�ĺϻ��������У����⣬���������Ե�ļ�ӹɶ�֮һ��������Ϊ�滢360�ɶ���

�����������ʢ�����������Եͬ�滢360��˾����߹�֮��ǧ˿���ƵĹ������������г���һ�ֲ��롪��������Ȼ�ǡ������ϡ����������ʢ�ɶ�����ʵ������Ϊ360���ĸ߹��Ǵ��ֹɷݡ���ǰ���б�����360��˾Ϊ���ĸ߹�������ר�ŵijֹɻ�������360˽�л���

����4��12���滢360��˾�ڶ��������ŵĻظ��гƣ�����������֤����Ҫ��˾���ڴ��ھ�Ĭ�ڣ��������¶�κ���Ϣ�������Իظ����ǣ�Ŀǰ�������滢360˽�л��ĺܶ�˵������ȷ����

���������������������ʢ�����������Ե�ġ�������δֹͣ�����ڰ����ۿ�����ͨ��ȫ���ӹ�˾Ͷ���������ʢ���������ʢ����ƻ������������������ϻ��ˡ�

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�