摘要:今年仍需关注的主要风险包括房地产价格和相关产品的通胀压力,以及货币政策立场转向中性可能带来的局部和短暂的流动性紧张。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧库,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞

相关公司股票走势

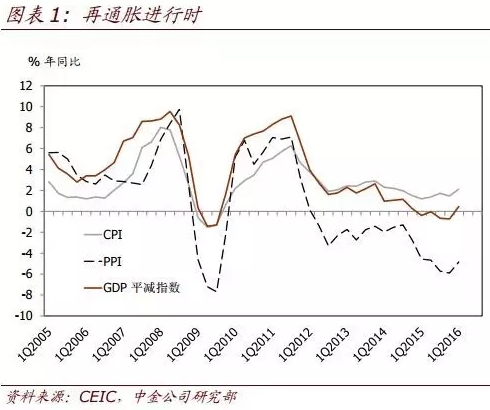

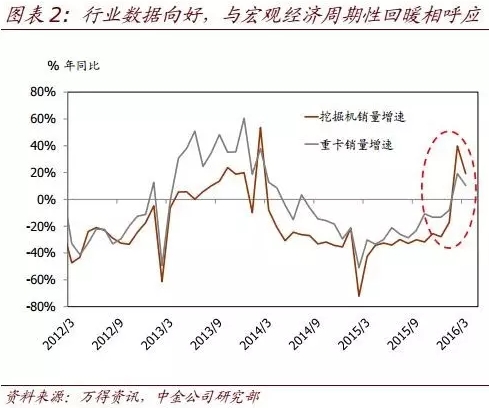

周五公布的2016年3月和一季度经济数据显示,经济回暖的趋势进一步明晰。最新出炉的经济数据表明,尽管实际GDP同比增速尚未回升,但周期性经济复苏已经开始。受基建投资需求上升和房地产投资复苏带动,投资增速明显回升。另一方面,一季度PPI同比跌幅明显收窄,GDP平减指数由负转正(图表1),推动名义GDP增速在一个季度中显著上升1个百分点。此外,行业层面的数据也印证了经济复苏的走势――近期的原材料价格、工程机械销售和开工率(图表2)以及用电量走势等等均给出了较为一致的积极信号。

|

|

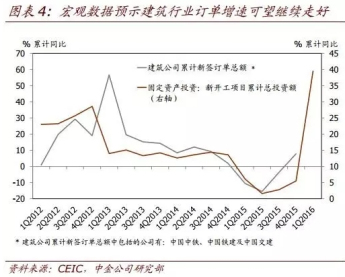

领先指标预示增长加速,行业层面的数据有望进一步更全面地改观。投资的领先指标,如全口径固定资产投资新开工项目总额增速、房地产新开工面积以及土地交易等,均预示投资增速有望进一步走强。另一方面,货币扩张继续加快,M2增速和调整后的社融存量增速均明显回升(图表3),预示经济周期向好的势头有望持续。除了上文提到的一些微观层面证据,我们预计更大范围的行业数据将给出与宏观数字方向一致的积极信号――例如,建筑公司新签订单增速与固定资产投资项目新开工增速有很高的相关性(图表4)。

|

|

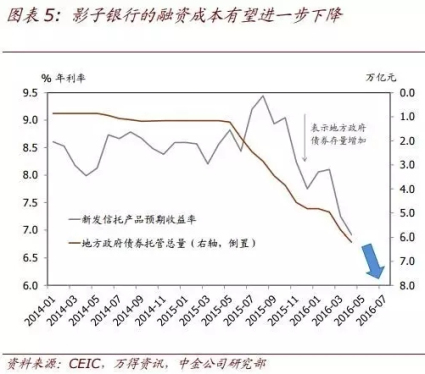

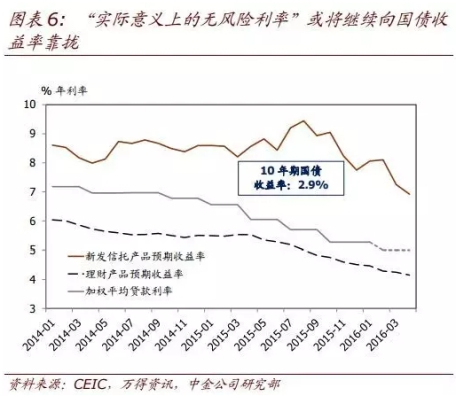

虽然周期性复苏往往伴随着收益率曲线的陡峭化,但一些重要的“实际意义上的无风险利率”可能会继续下行,并逐步向国债收益率靠拢。即使基准利率不再下降,实际利率的继续下行将有望进一步推动经济复苏。尽管名义GDP增速加快、以及企业盈利状况的改善可能导致收益率曲线变陡,但较为宽松的总体流动性和持续的财政宽松政策,尤其是地方政府债务置换计划(将高负息的地方平台债、尤其是信托债、置换为低息的地方债券),很可能进一步降低影子银行的边际融资成本(图表5),同时引导一些典型的“实际意义上的无风险利率”逐步向国债收益率靠拢(图表6)。影子银行相关金融产品收益率的下降将进一步降低总体融资成本,加上温和通胀,实际利率有望进一步下行,从而继续推动经济周期回暖。

|

|

短期内总体通胀压力或将保持温和。3月CPI同比增长2.3%,环比下跌0.1%,表明目前总体通胀压力相对温和。尽管3月PPI环比明显回升,但同比跌幅仍然较大,不足以造成通胀的忧虑。由于通胀的回升往往滞后于经济增长2~3个季度,而且目前农产品库存仍接近历史高位,我们预计,除非新鲜食品供应出现大范围中断,未来两个季度内整体通胀压力将保持温和。

工业和建筑行业的盈利状况可能继续改善,上游和中游工业企业的盈利在“周期拐点”弹性最大。从历史数据看来,工业企业利润增速与名义GDP增速之间存在显著的相关性(图表7和8)。

|

|

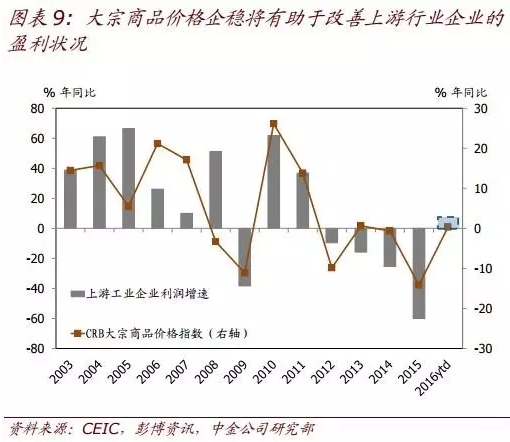

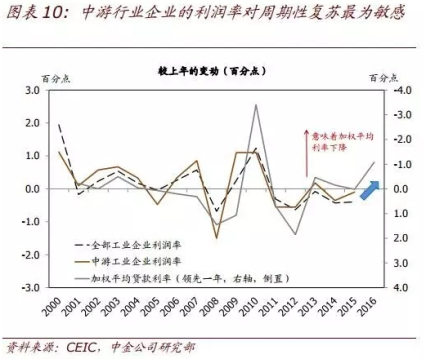

因此,2016年企业盈利,尤其是非金融部门的盈利状况,很可能会有所改观。鉴于2016年财政政策仍将致力于降低整体税负成本,今年政府收入占GDP的比重上升的可能性不大。名义GDP增速继过去6年持续放缓之后,周期性回升推动上游产品价格上涨的动力不容小觑,同时工业部门的整体利润率有望扩张。我们预计,得益于大宗商品价格回升,上游行业的利润率将明显改善(图表9)。另一方面,由于中游行业利润率本身较薄,因此其利润率变化对需求复苏敏感度更高,因此,今年中游工业企业(中间品生产商)的利润率也可能明显扩张(图表10)。

|

|

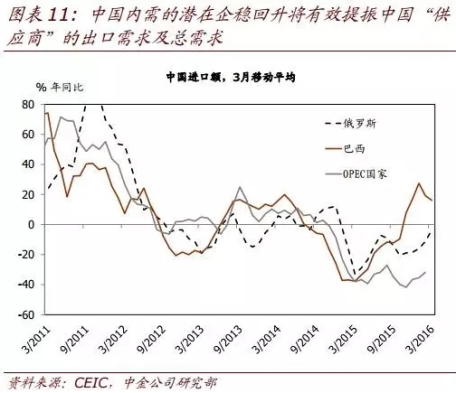

中国内需的回暖有望提振进口增速,并最终推动出口增速回升。由于中国是世界上最大的制造基地和第二大进口国,内需的复苏将显著提振中国的供应商(尤其是原材料和工业品供应国)的出口需求(图表11)。

|

相对其经济体量,新兴市场经济体收益将可能更大――回忆2011~2015年中国内需放缓对新兴市场经济体增长带来的负面冲击最为明显。往前看,中国经济的再通胀可能有提振部分新兴市场经济体的增长,并最终(3~6个月后)带动中国外需的增长。

今年仍需关注的主要风险包括房地产价格和相关产品的通胀压力,以及货币政策立场转向中性可能带来的局部和短暂的流动性紧张。目前来看,由于产出缺口仍未合拢,短期内需求上升可能不会派生过多的通胀压力,整体通胀或将在近期保持温和。但是,优质城市的有效住宅用地供应已经多年落后于新增的需求,面对房地产需求的上升势头,目前的土地供应可能不足以遏制房价上涨。如果一二线城市不尽快实施增加住宅土地供应的相关政策,房价上涨可能会推高劳动密集型产品价格,并导致整体经济竞争力下降。另一方面,随着经济再通胀的走势进一步明晰,货币政策立场可能逐步转向中性,货币扩张边际速度可能放缓。虽然实际利率的继续下行有望支撑实体经济进一步复苏,降低宏观层面的系统性风险,但宏观审慎管理可能对一些目前杠杆率过高,持有过为集中的金融产品带来局部和短暂的流动性紧张。

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜