随着信贷的加大投放,货币乘数已经攀升到十年来最高水平。

彭博报道称,3月信贷数据显示,中国央行在刺激新增信贷来支撑经济的努力是卓有成效的,据其汇编的数据,目前的货币乘数提高到2006年以来最高值,该指标是衡量央行投放的基础货币能够派生多少倍的信用扩张。

下图来自彭博:

其援引瑞穗证券亚洲的首席经济学家沈建光表示,新增人民币贷款和M2上升,表明央行投放的资金在帮助刺激信贷扩张,这减轻了降低存准率的必要性。

中金公司的余向荣等分析师在报告中写道,中国央行开发了更多的工具来投放资金,正提高货币乘数。这可能使得在面临资本外流时,央行也能放慢降低主要银行存准率的步伐。

但也有分析指出,货币乘数提升已成强弩之末。上海证券首席宏观分析师胡月晓:3 月份广义货币增长的平稳并略提高,全靠 3 月开始的存款准备金率下调带来的货币乘数提升,基础货币负增长态势并未得到改变。3 月份基础货币同比增长从上月的-2.73 下降到-4.18。

未来即使 RRR 仍会下调,但商业银行放贷高峰已过,商业银行的信用创造力度将回落,未来货币乘数不会无限提高。因此,未来货币增速仍有下行趋势,M2 增长回到 13 下方,将是一个大概率事件。

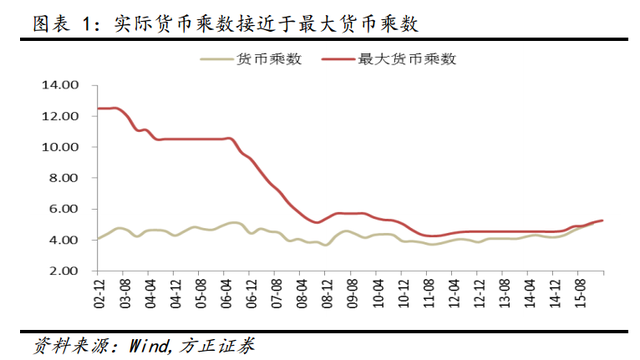

至于货币乘数是怎么算出来的,方正证券分析师杨为敩早前一篇报告中提到,

从目前来看,货币乘数已经上升至 5.04左右,如果我们用 1/(法定准备金率+最小超额备付金率)来量度其最大货币乘数的话,其最大货币乘数仅仅维持在 5.13,也就是说,实际货币乘数已经和理论上的最大货币乘数相当接近了。

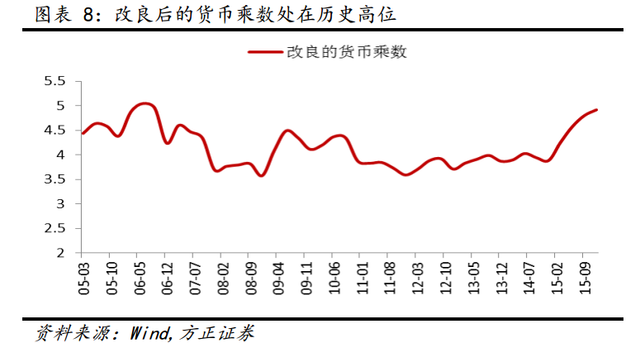

这一数字与彭博给出的数据相近,但是杨为敩认为,经过改良后,中国实际的货币政策可能更接近4.9:

降准的一个关键目标在于缓解之前偏紧的资金供应,从目前来看,尚有三个因素对资金派生形成摩擦力,其一是 M2 包括一部分同业存款可以高估货币乘数;其二是在基础货币里,存在一部分超短期货币,只能在银行间流转维持流动性,而无法另行派生为货币,这部分钱会冲高基础货币(货币发行部分),并使基础货币出现高估。

根据这两个因素进行调整后,我们认为 4.9 更加靠近目前的货币乘数水平,这一水平所隐含的货币漏出率在 1%左右,按这一货币漏出率计算的话,降准会释放存款空间约为 2.75 万亿。在乐观情境下,该次降准仅可维持融资稳定至 4 月附近,很难解决中期或长期的问题,因此,短期可能继续降准用以维持融资的稳定,如果照此状态维持全年的话(货币乘数年末到5.5),今年后期很可能还会出现四次降准。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜