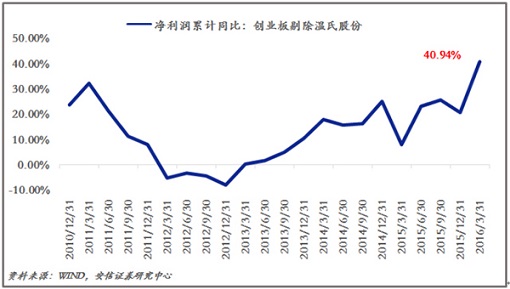

上周末,A股上市公司2015年年报、2016年1季报全部出炉,其中,业绩最亮眼的部分依旧还是创业板,即使剔除温氏股份的影响,创业板盈利增速仍然从2015Q4的20.74%大幅上升到2016Q1的40.94%,创下近几年来的新高。但是市场上早就形成了“提创业板必言外延式并购”的惯性逻

相关公司股票走势

|

| 创业板外延并购大数据 |

下面我们就根据几组数据来回答这个问题。

注:数据库由2011年以来298家创业板公司的631次收购组成(忽略200次对利润影响有限的收购),每个数据都由我们从公司年报中逐个摘录,因此这可能是最全的创业板外延并购数据库。

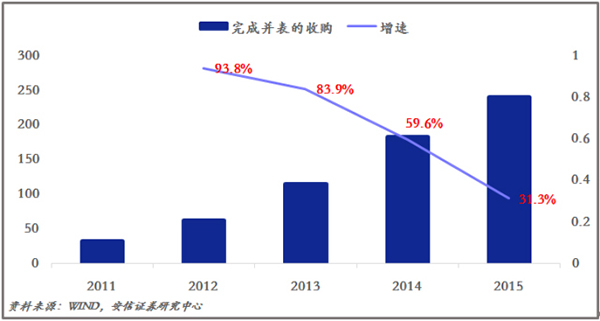

数据一:能够对利润产生影响的收购案例持续增加,2015年全年完成接近240次并表,但增速由于基数增加开始减缓。

|

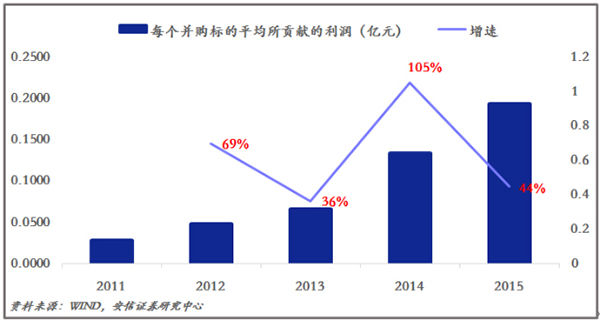

数据二:虽然每年并购案例的增速在放缓,但是每个并购标的平均所贡献的利润在快速增加,2015年并购标的平均贡献利润接近2000万,意味着被并购标的的质量在提升,同时被并购标的也保持了较高的盈利增速。

|

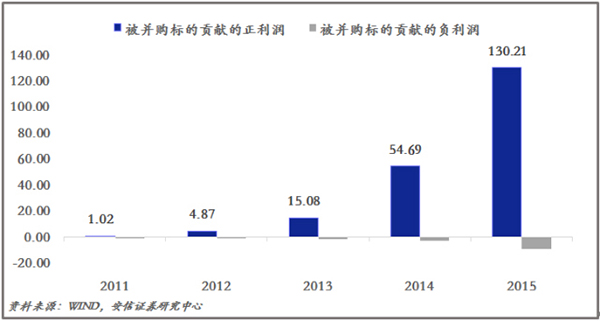

数据三:被并购标的能贡献利润,也能让创业板公司亏损。以上海钢联为例,截至2015年底,上海钢联持有钢银电商67.82%的股权,但钢银电商2015年净利润亏损4.4个亿,因此按照股权比例粗略计算,被并购标的给上市公司带来了约3个亿左右的亏损。

|

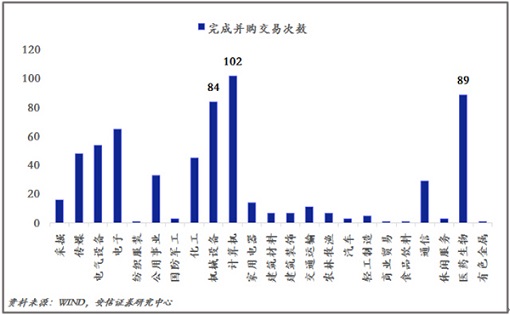

数据四:从行业分布来看,完成并购交易(对利润有影响的并购)最多的行业分别是计算机、机械设备、医药生物,分别占创业板并购交易总数的16.2%、14.1%和13.4%。

|

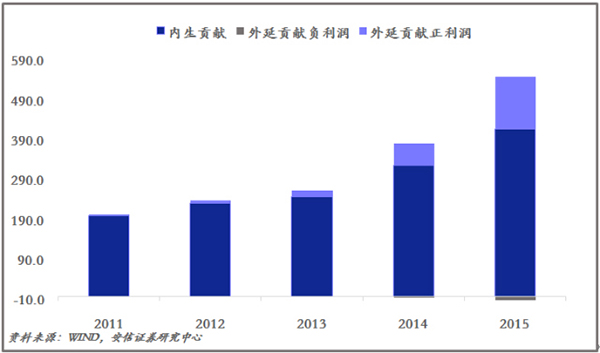

数据五:创业板内生、外延利润贡献表

|

注:“创业板利润合计”的统计口径为当年年底之前上市的创业板公司。

|

从上面展示的几组数据中,我们已经可以比较清楚的看到,外延并购对创业板的盈利来说发挥着越来越重要的作用,2015年创业板公司的全部利润中,有超过22%来自于收购后并表的公司,而创业板2015年全年20%多的盈利增速中,外延收购的标的贡献了10%以上的增速。

既然外延收购对创业板利润的影响程度还在不断加深,大家就有理由相信,创业板盈利增速能否维持在20-30%的水平,很大程度上就取决于外延收购的数量和质量。

而究竟外延收购的趋势能否持续,还要从美、日几次并购潮说起,看能否从中找到一些有价值的线索。

理解怎样开始的,才知道什么时候会结束

在2004年由新技术引发的全球并购浪潮兴起之前,美国和日本已经分别经历了5次和2次经典的并购浪潮,下面我们就用两张图表简单回顾美、日的并购浪潮。

|

|

两张表格里面,最需要引起重视的就是每一次并购浪潮兴起的原因和结束的原因。事实上,列出美日一共经历的七次并购浪潮,是想告诉大家,并购浪潮被终结的原因恰恰就是因为当初引发并购兴起的因素发生了逆转。所以要判断创业板这一轮外延并购何时会被终结,就要首先搞清楚它的兴起。

横向比较来看,这一轮创业板的外延并购与美国第三次并购浪潮(1965-1969年)具有非常强的可比性:

一方面,我国的工业化进程自改革开放以来大致可分为三个阶段:第一阶段为1978―1991 年农业、轻工业和乡镇企业高速发展的阶段,第二阶段为1992―1999 年制造业及出口快速增长的阶段;第三个阶段为2000―2020 年左右中国重新重工业化阶段或基本实现工业化的阶段。根据美国著名诺贝尔经济学奖获得者库兹涅茨对工业化进程的相关研究结果,我国目前工业化水平所对应的正是美国出现第三次并购浪潮时所具备的工业化发展水平。

另一方面,以并购重组的交易类型划分,2014-2015年创业板上市公司所筹划的并购重组有70%以上属于产业整合式的并购,这与混合并购占到并购交易总量的80%的美国第三次并购浪潮十分相似。

而站在事后的角度来看,本轮创业板外延并购兴起的宏观环境和模式,与1965-1969年美国的这次并购浪潮也有异曲同工之妙:

首先,信息、材料等高科技产业的迅速崛起,使很多公司迎来了转型的契机。被并购标的的行业大多集中在信息技术和其它高科技的领域。美国第三次并购浪潮的行业集中在电子计算机、激光、宇航、核能和合成材料;中国创业板的并购集中在电子设备和仪器、信息科技咨询、互联网软件与服务、环境与设施服务等。

其次,金融创新被政策所支持和鼓励,降低了公司通过并购进行转型和产业整合的成本。

最后,上市公司在股票市场繁荣的情况下,享有较高的估值溢价(创业板自2012年开始上涨,估值不断上升),同时上市公司通过外延并购的预期继续提升估值,以高估值收购低估值的非上市公司,然后通过利润的并表填平估值,以此循环的外延并购模式,推动了并购浪潮的持续。美国的第三次并购潮也是由同样的模式推动。

既然本轮创业板的外延并购与美国第三次并购浪潮有一样的背景,又有一样的开始,那么它们大概率也会以类似的方式结束。

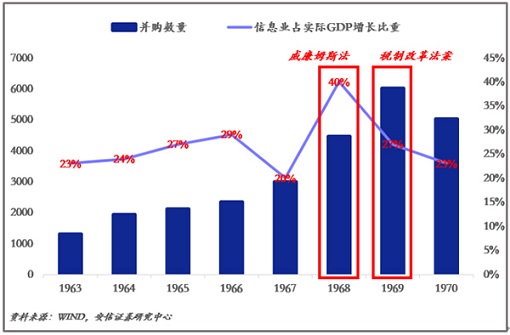

先来看美国第三次并购浪潮的终结,事实上,其终结的原因正是由于我们上面所提到的三个因素发生了逆转:

第一、1969年开始,美国信息业占实际GDP增长比重出现了连续两年的快速回落。

第二、1968年美国国会以反垄断和税收竞争为由开始提出反对混合性集团公司,同年通过的威廉姆斯法对股权收购和敌意收购设定了限制。1969年税制改革法案禁止使用低利率可转换债券为并购融资,政策压力的不断释放,直接导致了第三次并购浪潮的终结。

第三、股票高估值泡沫的破裂使第三次并购浪潮中的模式无法为继。

|

再回到创业板外延并购目前所面临的这三个因素的情况:

第一、信息经济占GDP的比重还在持续提升,经济处于转型期的大背景没有变。

第二、鼓励并购重组的政策相继出台,目前还没有看到任何抑制金融市场的迹象。

第三、虽然经历了去年的挤泡沫,但目前创业板仍然保持了60倍左右的高市盈率。

|

因此,基于海外并购的经验和逻辑,从宏观层面上来说,在中国产业结构调整和经济转型、改革的双重驱动下,最少在看到政策收紧和信息产业增速放缓之前,我们有比较大的把握说,创业板并购浪潮大概率会得到延续,最少在数量上,可以保持之前较快速度的增长。

除此之外,微观层面上,我们还需要担心什么?

第一部分中根据“创业板并购大数据”,我们说,创业板盈利增速能否维持,很大程度上取决于外延并购的数量和质量,第二部分中根据“美国第三次并购浪潮”的经验,我们说,从宏观环境来看创业板并购数量的增长没问题。那我们还需要担心的,就只剩下微观层面的事情了,即外延并购的质量能否延续。

我们可以把外延并购的“质量”分为两部分来看:

其一,是被并购公司的质量问题。

为此,我们又整理了一个小数据库,其中包括了2012年以来创业板的136次披露了业绩承诺和业绩完成情况的收购案,同样是我们从公告中逐一摘录下来的。分年来看:

2013年:在样本中,85%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况3.1%。

2014年:在样本中,90%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况6.3%。

2015年:在样本中,82.4%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况4.4%。

这些数字看上去还不错,过去三年创业板的业绩承诺完成情况还是非常让人满意的,但这不是重点。重点和我们需要担心的地方是:这些业绩承诺可能最多到2016、2017年就要结束了,这也就意味着两年以后,这些曾经完美完成业绩承诺的公司,不再受到业绩承诺的约束,这种情况下,业绩增长还能否得到保障,就是一个大大的未知数了。况且,我们并不清楚地知道,有多少被收购标的为了完成业绩承诺,将利润提前释放掉了。

其二,我们所说的质量是指创业板公司本身的质量,在连续的收购中会不会伤掉“元气”。

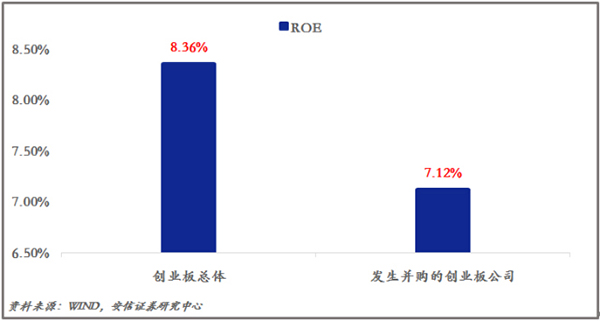

注:下文中“2011年至2015年发生过并购交易的创业板公司”指我们数据库中631次对利润形成影响的并购案例所对应的创业板公司。

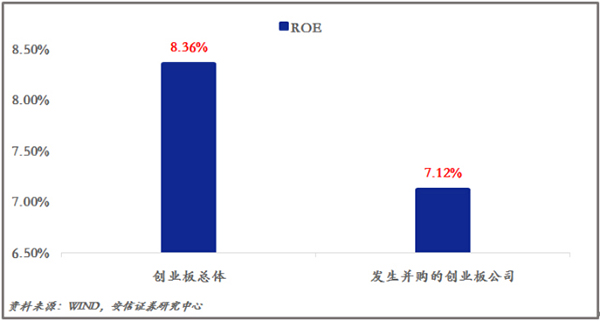

从创业板公司盈利能力的角度来看,2011年至2015年发生过并购交易的创业板公司ROE水平低于创业板整体水平,并购行为并未使公司盈利能力得到有效改善。下图是2015年创业板整体ROE水平与2011年至2015年发生过并购交易的创业板公司对比情况。ROE如果不能有效改善,创业板公司“高估值收购低估值、再填平估值”逻辑的延续性可能就会出现问题。不过好在,目前的投资者结构对创业板保持高估值是有利的。最少在注册制和战略新兴板落地之前,都不会出现太大的变化。

|

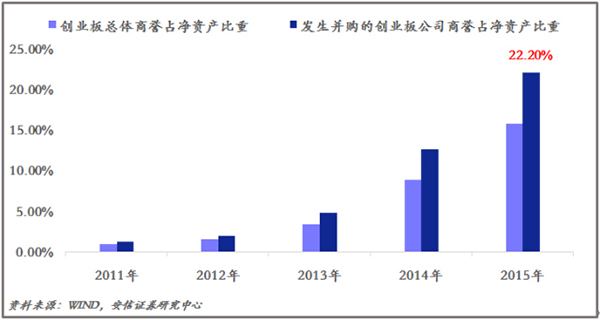

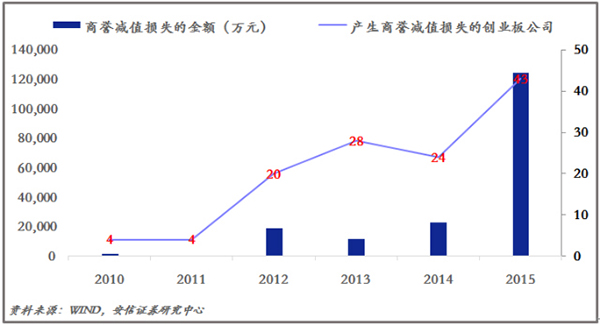

从创业板公司商誉的情况来看,一方面,商誉在创业板公司净资产中的占比提升速度非常快,尤其是2011年至2015年发生过并购交易的创业板公司,在2015年商誉占净资产比例已经超过20%。另一方面,近年来产生商誉减值损失的创业板公司在大幅增加,2015年有43家公司产生商誉损失,金额超过12亿,大大超出前几年的水平。商誉比例提高的同时,减值损失也在不断产生,虽然目前阶段的影响还大多体现在个别股票身上,但是拉长时间来看,创业板公司为之前高溢价收购买单的情况会不会集中爆发,还需要警惕。

|

|

因此,从创业板公司本身的质量和其并购标的的质量上来看,一两年内可能问题都不会有太大暴露出来的可能。不过随着时间的推移,我们就需要好好掂量“业绩承诺集中到期”、“并购本身无法有效提升ROE的情况下,注册制和战新板对估值的抑制”、“商誉减值”这几个因素对于外延并购延续性和对于创业板盈利的影响了。

创业板外延并购的故事会被如何终结?

行文至此,我们已经对创业板外延并购“数量”的趋势和“质量”的趋势做了比较全面的梳理和判断。而创业板想要保持盈利增速在20-30%的水平,既依赖于外延并购的“数量”又要依赖于外延并购的“质量”,二者缺一不可。这也就意味了,不管是并购浪潮的结束,还是并购质量的下降,都会使创业板依靠外延保持高增速的现状被终结。

因此,我们有必要再从宏观和微观两个层面出发,归纳可能导致目前情况被终结的因素:

1、宏观层面:以下因素的出现可能影响外延并购的“数量”

(1)经济转型遇到困难,重走刺激经济的老路,同时信息技术、互联网、服务也占GDP的比值出现下降。

(2)战略新兴板和注册制的落地,使创业板无法继续维持相对高的估值水平,抑制目前外延并购的运作模式。

(3)在并购重组过程中相关监管政策的收紧,以及对重组中金融创新的抑制,从而带来并购成本的提升。

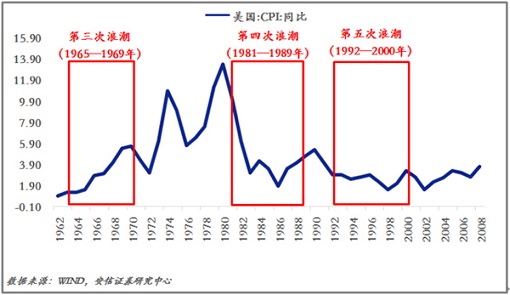

(4)通胀迅速上行,资产价格相应提升,抬升企业并购成本。美日几次并购浪潮的经验也显示,并购浪潮往往发生在低通胀时期,而高通胀则会对并购产生抑制。

|

|

2、微观层面:以下因素的出现可能影响外延并购的“质量”

(1)被收购标的业绩承诺集中到期后,由于业绩的提前释放,造成盈利水平出现快速下降;

(2)商誉减值损失集中爆发,而不是像现在只对个别股票产生影响。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜