|

曾凭家族作坊低价利器谋得行业第四把交椅,却因电梯“吃人”遭遇巨大非议,而现在,申龙电梯股份有限公司(下称“申龙电梯”)苦苦谋求的IPO终于来了。

据招股书显示,申龙电梯拟在上交所上市,公开发行不超过8510万股,发行后总股本不超过3.4亿股,主承销商为光大证券

相关公司股票走势

业内人士在接受《投资时报》记者采访时表示,“申龙电梯不仅"吃人事故"不断,且毛利率行业竞争力下滑明显,与国内龙头企业竞争力差距较大。同时,还存在家族作坊低价谋利、研发费用低、应收账款坏账等诸多风险挑战。”

电梯事故频发

申龙电梯是一家集设计、制造、销售、安装、服务于一体的现代化电梯生产企业,产品涵盖各类电梯、自动扶梯和电梯部件等。

然而,其被社会广泛关注却源自发生于2015年7月26日的一起湖北荆州扶梯“卷人致死”悲剧。两天后,相关部门公布调查结果显示,在电梯致人死亡事故中,涉事电梯制造企业申龙电梯和安良百货负主要责任。一方面,申龙电梯针对该类电梯的盖板结构设计存在缺陷且盖板尺寸与图纸不符,此外,制造单位对出厂产品零部件质量亦把关不严。

据《投资时报》记者调查发现,申龙电梯“吃人事故”,使其面临着有关部门行政处罚和部分缺陷产品召回的双重风险,这一切都将为申龙电梯IPO之路蒙上阴影。

“当一个企业要由传统商品市场转向资本市场,可能会在未来损害到公众利益时,证监会应该给出回应和解释,不管最后其能否顺利上市,相关部门都应该给出一个认定理由。”中国人民大学商法研究所所长刘俊海对记者表示。

业内专家也指出,事故暴露出申龙电梯在质量方面存在诸多的问题。如果申龙电梯生产该类型电梯涉及的盖板结构设计不合理,以及尺寸与图纸不符等问题是共性问题,那么申龙电梯应召回全部此类自动扶梯。

记者还发现,事实上,“7・26”事故并非申龙的首次电梯事故。2011年9月,一名4岁男童在浏阳市步行街一超市内被手扶申龙电梯卡住。该男童被救出后,在送医过程中身亡;2012年9月,银川市光耀上城小区美居华庭2号楼1单元10楼的申龙电梯出现“自由落体”,并卡在7楼,吓坏了乘梯业主。

家族作坊“低价”利器

数据显示,近年中国电梯行业发展迅速,2014年整梯生产台数达70.8万台,年增长率超过10%。但目前市场上依旧是奥的斯、三菱、东芝等外资品牌主导,国内本土电梯企业约占市场份额的45%。

据《投资时报》记者调查发现,国内电梯生产商共有康力电梯、江南嘉捷、博林特和广日股份四家上市公司。公开数据显示,在国产电梯品牌中,申龙电梯以市场占有率2.82%位列第四。

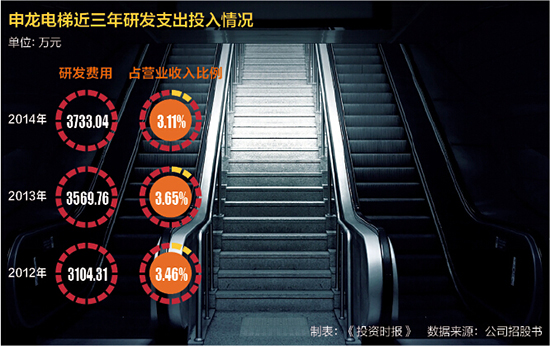

招股书显示,申龙电梯近几年营收保持较快增长,但技术研发投入却处于行业较低水平。相关数据显示,2012年、2013年和2014年,该公司分别实现营业收入9.57亿元、10.9亿元和12亿元;净利润分别为1亿元、9937万元和1.24亿元;扶梯产品销售量从2011年的2090台提升至2013年的2130台。

但申龙电梯研发费用占营收比重却有所降低。2012年、2013年和2014年申龙电梯研发费用分别为3104万元、3570万元、3733万元,所占营业收入的比例分别为3.46%、3.65%、3.11%。

而同处江苏的康力电梯,2014年研发支出为1.19亿元,较2013年研发支出8714万元同比增长37%,2013年和2014年研发支出所占营业收入比重分别为3.91%和4.22%。另一家江苏电梯企业江南嘉捷2014年的研发支出为1.01亿元,较2013年9488万元同比增长7.13%,2013年和2014年研发支出所占营收比重分别为3.9%和3.72%。

多位业内人士认为,申龙电梯之所以能快速发展,依托的是“低价”利器抢占市场,“低价”而获利的筹码则很可能是不规范作业和技术研发投入大幅缩水的低成本。

据业内人士介绍,楼高4米到4.5米的自动扶梯价格一般为每台16万元左右。但2012年至2014年,申龙电梯自动扶梯产品销售平均单价分别为11.19万元/台、11.77万元/台、11.76万元/台;而博林特2009年至2011年上半年自动扶梯产品的行业平均售价为16.64万元、18.92万元和15.85万元。

据投资时报记者多方调查,申龙电梯低价还能获得高利润的秘密利器,就是家族作坊生意圈的低成本。

据了解,申龙电梯董事长和实际控制人是袁华山,其直接、间接持有公司股份总数占公司总股本的54.42%。总经理为袁华山的表弟袁强,副总经理为袁华山的另一个表弟蒋勤荣,袁华山的哥哥袁明元担任制造部部长,女儿袁青担任证券部部长。

不仅如此,袁家亲友团还充斥于申龙电梯上游的原材料供应商。关联交易供应商申奥机电、杨氏塑胶、龙港配件、宏达配件,这四家供应商实际控制人或股东分别为袁强、袁华山姐夫、袁华山大舅子的女儿和女婿、公司副总经理兼技术总监唐志荣大姨子的丈夫。

可以说,申龙电梯与管理层亲属间形成了一个庞大的“家族生意圈”,给公司产品的电梯事故埋下了伏笔。

应收账款风险

据招股书显示,2012年至2014年末,申龙电梯应收账款账面价值分别为1.54亿元和1.68亿元及2亿元,占同期资产总额的比例分别为15.36%、14.41%、16.45%。从应收账款账龄构成来看,账龄两年以上的应收账款余额占应收账款余额的比例分别为12.06%、13.19%和16.68%。

据了解,申龙电梯账龄较长的应收账款产生原因主要系受到房地产市场调控的影响,部分房地产客户资金较为紧张,未能按时支付货款。

业内人士认为,随着未来公司经营规模的扩大及募投项目的逐步实施,公司应收账款有可能会进一步增加。虽公司不断加强应收账款的管理,但仍存在应收账款发生坏账的可能,并将给公司带来相应的财务风险。

同时,本次募集资金投资项目计划投资总额为3.1亿元,主要用于电梯制造技术升级与扩能技术改造、新建电梯技术研发中心和国内营销服务网络建设等主业相关项目。

业内人士认为,虽本次募集资金投资项目经过可行性分析和专家的严密论证,并得到政府有关部门的批准,但项目实施过程中将受到设备采购价格变化和产品市场的变化等因素的影响。

同时,本次募集资金投向涉及对新技术、新工艺和新产品的开发与产业化建设项目。因此,不能排除由于各种不确定因素所导致的建设风险、项目管理风险和技术更新风险,以及因产能扩大而导致的市场销售风险。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜