(本文刊发于《中国经济周刊》2016年第20期)

新闻背景

中概股的美国往事

漂泊过山河湖海,缠斗过妖魔鬼怪,中概股在华尔街的这几年一直扮演着资本界的“奥德赛”。

从中华网1997年跌跌撞撞敲响纳斯

相关公司股票走势

2010年后,骤冷的美国股市风向却让中概股沦为华尔街弃儿,它们与那些精明凶狠的“资本之狼”扭作一团,甚至因为造假风波卷入信任危机。终于带着几分疲倦和狼狈试图重返A股。

然而,先是去年牛市的终结令他们错失良机,紧接着注册制推迟、战略新兴板搁浅,近日证券管理层的态度忽转,中概股的返乡路变得道阻且长。

据统计,自2015年至今已有38家中概股发起私有化,逼近美国市场上中概股总数的1/5,达到了过去4年的总和。如果任性地按下暂停钮,它们将在美国面临投资者的集体诉讼;如果继续,未来可能需要在发审委排上几年长队。

为什么“返乡证”突然难拿了?中概股为何着急离开华尔街?骑虎难下的他们还能不能抵达应许之地?……待这则5月最热闹的资本新闻缓缓沉淀,《中国经济周刊》试图剥离出这些疑团背后的答案。

一问:

决策层为何突然换口风?

今年5月6日上午,一则中概股回归国内借壳、重组、IPO可能受限的消息搅乱资本市场,收盘后,证监会发言人张晓军回应称“企业回归A股市场有较大的特殊性,境内外市场的明显价差、壳资源炒作等现象应当予以高度关注”,“证监会注意到市场的这些反应,正对这类企业通过IPO、并购重组回归A股市场可能引起的影响进行深入分析研究”。

尽管此次证监会是以借回应“舆情”的方式来发声,这种被广泛认为暗示放缓中概股“返乡”节奏的论调还是翻转了去年以来的整个“剧情”。

许多人还对一年前证券管理层的表态言犹在耳。去年5月,上交所对外透露正在筹建战略新兴板,称将采用更具包容性的上市条件时提到,“一批优质中概股以及原计划在境外上市的中国企业也在研究如何更快在A股上市”――放在如火如荼的大牛市尾声来听,这确是澎湃动人的“邀约”。

去年6月初,国务院常务会议也要求推动特殊股权结构类创业企业在境内上市,这在当时被普遍解读成,将为多数采用VIE结构的中概股回归A股扫清制度障碍。

到了去年底,尽管A股尚未从股灾惊魂中恢复元气,政策风声依然没有转向,中概股仍在重伤未愈的资本圈炙手可热,甚至因为高回报预期而被机构视作“疗伤”仙丹。彼时还有消息称,深交所正在研究解决海外上市公司拆除VIE结构相关问题,将对中概股回归进行整体制度安排和承接。

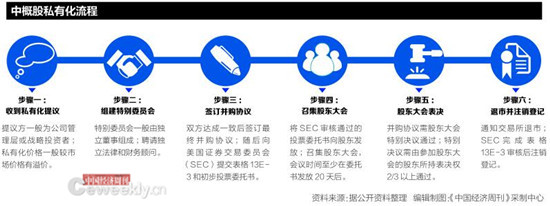

对中概股来说,解决拆除VIE结构问题绝对是实质性利好。境外注册的上市实体与境内业务运营实体相分离的情况下,境外上市实体可以通过协议的方式控制境内的业务实体,而这些业务实体就是上市实体的VIE结构。一般情况下,VIE拆分后回归A股的整个时间流程需要2~3年,所以这则消息在当时也被认为是后续可能出现简化流程等佳音的先兆。

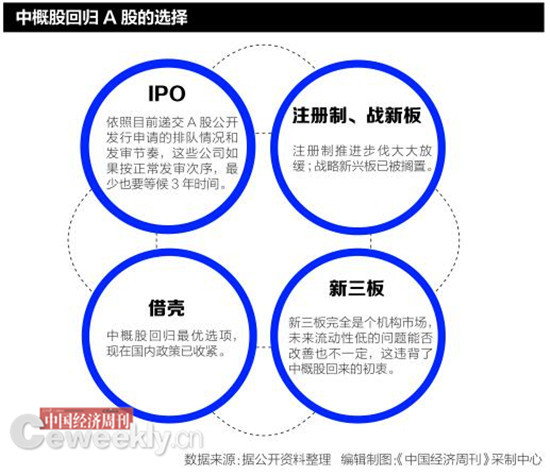

然而,所有乐观猜想都在今年戛然而止。中概股回归必须经历在美国私有化退市、拆除VIE结构、国内申请上市“三部曲”,而国内上市包括了直接IPO、新三板或者借壳几大渠道,今年以来,注册制改革未写入政府工作报告和战略新兴板没下文的消息大大增加了中概股IPO的时间成本,如今被认为最优选项的借壳再遭到证监会表态的“阻击”,使得中概股成为烫手山芋。

《中国经济周刊》采访到的多位市场人士都认为,在A股经历的三轮股灾后,证监会的心态较之去年的激进有了重大改变。“尤其是今年2月刘士余主席履新以来,维稳是主旋律,在股市休养生息阶段,监管层的初衷肯定是想一举一动都慎之又慎。”一位不愿具名的投行高级经理对记者表示。

曾为券商效力、现任汇付创投投资总监的沈一冰接受《中国经济周刊》采访时分析:“寻求回归A股的企业往往是科技企业、互联网公司,有价值做私有化的企业多半已有数轮融资,且创始人股权比例不会特别高,因此需要大量的资金对其他投资者进行收购和承接,所需的资金量以十亿作为单位,甚至高达百亿的规模,而这么大量的资金承接后,回到A股上市后肯定会在解禁后的短时间内寻求退出。”

“A股在本次重启IPO以来,发行总市值超过100亿的公司并不多,一年也就几个到十几个,更不要说有百亿级别的资金寻求退出了,对二级市场一定会产生较大的冲击,而如果是10个、20个这样的公司密集上市、解禁,二级市场可能面临巨大的挑战。”沈一冰对记者这样解释道。

一位从业10年的PE合伙人也告诉记者,因为现在有六七百家排队IPO的公司,至少需要3年来消化,出于“捞一票”的心理,中概股肯定更愿意选择借壳上市,但如果溢价过高,就会导致融资过多抽取股市资金,再度影响A股的稳定。

二问:

中概股为何加速逃离华尔街?

2015年11月,分众传媒通过借壳七喜控股再登陆A股的上市公司,江南春本人的财富经由A股市场的重估获得了333.7%的增长。史玉柱的巨人网络在回归A股之前,市值不到200亿人民币,通过借壳世纪游轮,市值一度突破1400亿人民币,暴涨7倍。

如此诱人的财富效应自然令中概股们跃跃欲试。实际上,由于在美国中概股的最大持有者往往是共同基金等大型机构,这使得他们缺少对中国散户炒作故事题材的机会,所以这些公司身后老板的财富增长都触碰到了“天花板”。

彭博数据显示,目前在美交易的中概股市盈率中位数是16倍,对标在沪深交易的公司,市盈率中位数则为57倍。去年股灾发生前,深证综指已超越彭博中概股指数将近50%,两者差额为6年来最大。而在2010年底到2014年9月期间,在美上市的中概股有97%的时间表现要好于深证综指。

资金逐利的动机使然,越来越多中概股想要竞相仿效。“大量赴美上市的科技型、互联网企业当初是因为达不到连续盈利这个在A股IPO的条件,但是在成熟的美国市场上并不能够享受到资金盛宴,企业知名度也没有得到提升,还随时可能被挤出,这是他们想回归A股的原因。”清晖智库创始人宋清辉如是说。

而在沈一冰看来,回归A股行为本身就是一种跨市场套利,尽管需要经过无数的谈判和争吵,但带来的巨大利益还不仅仅是股权的升值,“中国市场的监管环境更宽松,一些上市公司在当地甚至是享有特权的。另外,中概股回归A股后再进行利润分配和融资回流时,可以节约资金出入境报批的时间成本,并且抵御汇率波动的风险。”

《中国经济周刊》了解到,中概股急于“回家”还有一个难言之隐,就是“客居”在美国市场上出现的种种水土不服。这种情况爆发在2010年至2013年间,中概股的“境遇”很可能令其至今心有余悸。

2010年6月,专为炮打中概股设立的浑水公司剑指东方纸业存在财务造假行为,由此揭开了长达3年的中概股信任危机。两个月后,美国《巴伦周刊》撰文质疑中概股,加剧了市场的不信任情绪。

此后浑水陆续曝光了绿诺科技、分众传媒、展讯通信和新东方等中概股的财务疑点,甚至转战加拿大,质疑在多伦多上市16年之久的木材公司嘉汉林业虚增资产,最终导致嘉汉林业申请破产。两年间,被其炮轰的中概股难逃股价狂跌的命运,绿诺科技、中国高速频道、多元水务等已经停牌或退市。

“坦白说,有些赴美上市的中概股确实存在问题,因为对中概股进行财务审计的经常是一些名不见经传的小公司,在华没有分支机构,所以就将业务打包委托给中国的一些事务所进行,而中国的审计又主要围绕发票来做,实际核实不足,给了一些赴美上市的公司可乘之机,但是因为在美国‘人生地不熟’,中概股往往是作为一个整体被美股投资者认知,所以这类公司一旦出事难免误伤好公司,这是非常头疼的事情。”注册会计师祝子怡(化名)对《中国经济周刊》直言。

遗憾的是,对中概股契约精神和VIE监管漏洞的诟病终于引爆了整个华尔街的抵触。这一期间,美国券商盈透证券宣布禁止客户以保证金方式买进部分中国公司股票,“黑名单”共列出了132家中国公司的159只不同股票,其中约90只在美国上市,不乏麦考林、新浪、当当网、搜狐等知名企业。同期,四大会计师事务所甚至关闭了中国公司通过反向收购登陆美国资本市场的业务。

仅2011年,针对中国公司的证券诉讼案件就多达44起,占到全美证券诉讼的18%。根据安永会计师事务所当时的披露,2011年赴美上市的中国企业从42家锐减到14家,退市企业却从3家激增到41家,2012年上半年,新添中概股仅有1家,退市则达到19家之多,这一年下半年,中国企业境外IPO数量归零。

当年这场旷日持久的信任危机至今也没有完全退散,其中暴露出的中美证券市场差异更是让当事者难以释怀。虽然2014年有15家中概股在美国IPO,因为有阿里巴巴和京东的加入而总融资额达到254亿美元,但新爆发的针对中概股的诉讼也达到12个,其中5家公司市值超过10亿美元,多数事涉做空机构。到了2015年,年度IPO总融资额不超过5亿美元,共有13家中概股公司遭遇集体诉讼,至此中概股在美集体诉讼突破百家。

一个比较犀利的说法是,公司回到更不成熟的市场或许意味着“犯错”的成本更低。

三问:

中概股接下来何去何从?

中概股的回归热情归根到底是趋利行为,那么,在监管层口径有变的前提下,这些准备发起私有化和已经发起私有化的公司又该如何全身而退?《中国经济周刊》注意到,目前并未有中概股正式宣布暂停私有化。不过,5月12日,有投资人爆料称收到欢聚时代发出关于私有化项目暂停、择机重启的消息。尽管该消息尚未获得证实,但受此牵累,公司股价在5个交易日内跌去了25%。

若此时暂停私有化,则可能面临经济和信誉的双重损失。“如果已经在回购过程当中,或者已经在通过大财团借款准备回归,那就会涉及到违约,这种违约是要自己支付成本的,所以他们怎么选择还要看综合的判断。”申银万国证券研究所首席分析师桂浩明对记者分析。

作为当前中概股回归潮中市值最大的公司,奇虎360一直在强调,私有化正常进行。紧接着证监会表态后,360立刻宣布,私有化的两大平台――天津奇信志成科技有限公司、天津奇信通达科技有限公司已于日前完成增资手续。不过,也有外媒报道称,外汇局审核奇虎360私有化交易过程中双方陷入僵局,投资集团计划以93亿美元将360私有化,其一次性将收购资金汇出的计划遭到了外汇局阻挠。此后,这一说法也被360方面澄清。

香颂资本董事沈萌表示,从中概股私有化再到回归A股,第一是私有化的大股东可能要得到发改委的相关审批,再进行对外投资;第二就要通过外汇局资金出境的一些审核,这一过程确实是受到国内政策影响的。此外,进行私有化的相关法律流程,包括股东大会,经过相关审核、审批后再进行主权的收购,这几个方面也都和政策风向不可分割。

无论如何,中概股的返乡之旅已注定无法平坦。对此,华兴资本董事总经理魏山巍认为,更应该考量企业自身的情况,而不是一味从众,“毕竟在A股上市的那天起,就被戴上了紧箍咒,两年不盈利ST,3年亏损加个星,4年不盈利就要退市。”

不管中概股回归与否,此次被证监会定调“予以高度关注”的壳资源炒作都会大大降温,中概股即使想要回归,或许也只能另谋出路。一夜之间,壳资源就从“一天涨一个亿”的奇货可居,变为市场避之不及、股价连续大幅下跌的赔钱货。

从盘面看,目前遭杀跌的壳资源概念股主要分为三类。第一类是正准备被中概股借壳的公司,如被搜房网旗下资产借壳的万里股份连续两个交易日跌停.第二类是存有被中概股借壳希望的个股,如*ST板块。据记者不完全统计,包括*ST神火、*ST鲁丰、*ST新集、*ST钱江等,至少有18只*ST股3个交易日连续跌停。第三类是正在进行定向增发重组的个股,如凯撒旅游、万里扬等公布定增方案复牌后,连续跌停。

“由于上市、退市依然不够顺畅,A股本身有其流动性溢价,壳价值在一段时期内都会继续存在,从实际情况来看,借壳上市的公司中,中概股的数量并不多,但近期确实存在拿中概股回归的噱头来抬高壳价的情况。”魏山巍这样分析。

据《中国经济周刊》了解,相比走IPO途径至少等3年的现状,中概股重组借壳审批只需要2~3月即可,借壳+再融资同步完成,所以此前壳方甚至动辄几十亿的漫天叫价。而证监会发声后,借壳审批很可能陷入冰封期。

直接IPO门槛高、等待时间长,借壳之路几乎被封死,曾经的“备胎”――挂牌新三板可能被“扶正”。据统计,目前已有优酷土豆、完美世界、久邦数码等12只个股完成私有化。而去年底完成私有化的世纪佳缘就给出了现行样本:5月14日宣布完成与新三板公司百合网的合并,成为今年5月以来首个中概股回归的成功案例。

可以看到,从完成私有化之后到正式登陆新三板,世纪佳缘花了不过半年时间,据记者了解,一般从中介机构进场开始承做新三板算起,券商通常只需要6~8个月就可以完成项目的申报,而新三板市盈率平均是47倍,比美国中概股高一倍不止。

因为对财务指标不作要求,中概股想要挂牌新三板只要拆掉VIE架构,再通过公司国内主体申请即可。只是,身为机构市场的新三板流动性低依然是最大的软肋,这似乎与中概股当初毅然回国的初衷有违。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜