1907年,19岁的James E.Casey创立了一家快递公司。那时候,汽车和电话还没有在美国普及,但是私人信使和快递服务需求量不小,于是他和几个同事把印有“最低的价格,最好的服务”的卡片张贴在西雅图的公共电话亭内,吸引人们的注意。接到电话订

相关公司股票走势

James是联合包裹公司(United Parcel Service,下称UPS)的创始人。现如今,你几乎可以在世界上任何一个国家看到这家公司的身影。经过100多年的发展,UPS已经壮大成为全球最值钱的快递公司,市值接近900亿美元,是联邦快递(FedEx)的两倍之多。

顺丰控股(集团)有限公司(下称顺丰)创始人王卫的经历与James有几分相似之处。他们都出身平凡,早早辍学打工养家,20岁上下借钱创业,依靠简陋的交通工具替别人跑腿,因为工作刻苦迅速赚得人生第一桶金,但是性格低调,一直都与外界保持着距离。

1990年代,受改革开放影响,香港上万家工厂搬迁至内地,其中大部分集中在珠三角地区,由此导致两地之间的信件和货运量暴增,起初王卫只是受人之托充当“水客”把货物从深圳带到对面的香港,后来逐渐意识到市场的潜力,于是跟父亲借了10万元,成立了顺丰速运。

排队IPO?顺丰等不及

如今,顺丰已经成为中国最值钱的快递公司。

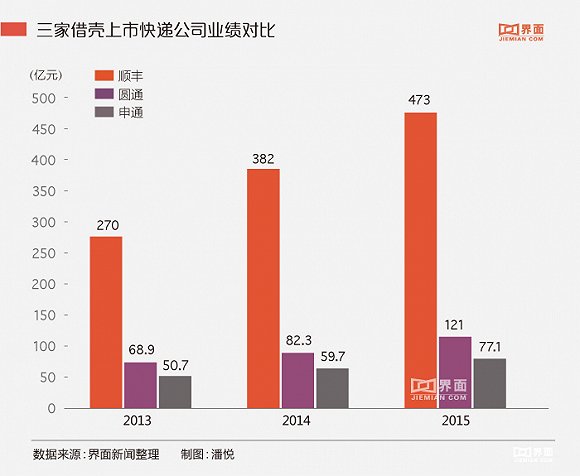

5月23日,A股上市公司鼎泰新材(002352.SZ)发布公告称,顺丰控股准备借壳上市。这一消息距离顺丰今年2月份承认正在接受上市辅导只过去了3个多月,交易作价443亿元,估值高于早些时候已经宣布借壳的圆通速递(175亿元)和申通快递(169亿元)的总和。

王卫由此跃居中国快递界的首富,身家接近300亿。继两大竞争对手申通快递和圆通速递分别借壳艾迪西(002468.SZ)、大杨创世(600233.SH)曲线进入A股市场之后,坚持不为圈钱上市的顺丰也“跟风”借壳募资。

“过去,中国快递行业保持着一种相对稳定的竞争态势。目前来看,整个行业竞争非常激烈,行业利润呈现下降的趋势。在国家的政策鼓励下,资本开始追逐快递行业,大家都不想在资本市场的起跑线上落后于其他公司。”原中国快递行业副秘书长,现国邮智库专家邵钟林告诉界面新闻记者。

所以,当圆通和申通率先抢跑的时候,不甘落后的顺丰开始变的雷厉风行。

从去年10月份开始,顺丰上市的端倪开始显现,标志事件是聘请摩根士丹利原高管梁翔担任副总裁,负责资本运作。今年2月份,顺丰对外宣布正在接受上市辅导,此后三个月时间,资本市场政策发生变化,借壳上市和跨界定增的监管变的更加严厉,在这种背景下,顺丰依旧能在短时间内物色到合适的“壳”资源,整套动作一气呵成。

对于快递公司来说,排队等候IPO(首次公开募股)的时间成本过于高昂,如果按照正常流程,从申请到挂牌至少需要两年。当两大竞争对手已经起跑时,那么意味着原先的竞争格局已经被打破,顺丰不能停在原地,只能奋起直追。

赚钱 但是更缺钱

从业务量的角度上看,顺丰早已不是行业第一。2015年,顺丰快件业务量达到17亿件,背靠阿里的圆通去年的成绩是30.3亿件,市场占有率达到14.7%,超过申通的26亿件成为行业第一。

尽管如此,顺丰依旧是全中国最能赚钱的快递公司。

2015年,顺丰的经营收入超过473亿元,是圆通的4倍、申通的6倍,“吸金能力”令竞争对手望其项背。过去三年,顺丰快递业务的平均单价维持在24元上下,毛利率保持在20%以上,“三通一达”由于受到电商的盘剥和中小快递公司的恶性竞争,平均单价和毛利率都呈现下降的趋势。

以圆通速递为例,圆通70%的业务来自于电商,其中六七成来自阿里系。过去短短三年,圆通的主营业务毛利润率从21.5%一路下滑至13.4%,每件快递的单价从大概5.4元进一步被挤压至只有4元,每件快递的毛利润只有0.5元。

尽管如此,顺丰的利润表现只能算是“差强人意”。

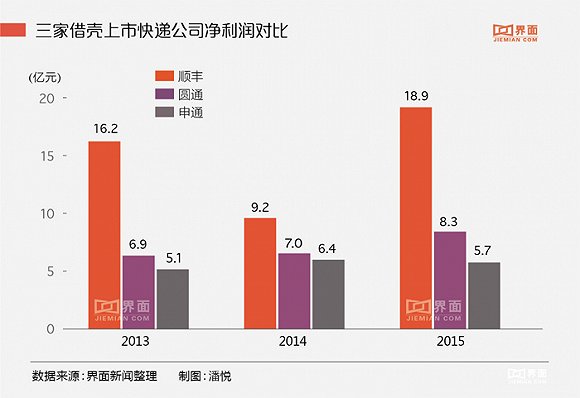

2015年,顺丰控股扣除非经常性损益之后归属母公司所有者的净利润为16.2亿元,是圆通的2倍多,申通的3倍多,和营业收入的对比不成正比,主要因为相比于后两者采取的加盟制,顺丰的直营模式导致管理成本居高不下,加上顺丰一线员工的工资在业内属于较高水平,进一步压缩了企业利润。

作为直营模式的代表,顺丰的资产负债率高于行业平均水平。根据Wind数据显示,截至2015年12月31日,速运物流行业公司资产负债率平均值为58.6%,顺丰资产负债率为60.2%,较2013年的33.4%大幅提高。

而随着业务规模扩大,未来顺丰在中转场建设、航材购置、信息化建设等方面的资本投入只会增不会减。目前来看,顺丰的现金流可以算是捉襟见肘。

截至去年年底,顺丰控股拥有货币资金36.2亿元。除此之外,顺丰控股短期内可用于支付的款项合计为141.5亿元。不过,顺丰控股短期内需支付款项合计137.9亿元,这意味着顺丰控股可用于支付的流动资金款项只有3.6亿元。

鼎泰新材在公告中如此描述,“相对于顺丰控股目前的收入规模,其流动资金持有量明显不足,难以满足本次募集资金投入项目的资金需求与保证本次重组完成后上市公司的正常运营所需流动资金。”

烧钱 但不是长久之计

值得注意的是,2015年9月30日,顺丰控股决定将顺丰电商、顺丰商业100%股权分别以人民币1元转让给顺丰商贸控股,11月份正式完成股权转让登记,因此,这次借壳上市的仅为顺丰控股,不包含上述两块业务。

顺丰电商指的是2012年上线的“顺丰优选”,顺丰商业指的是2014年在全国范围内铺设的2000多家“嘿客”(部分改名为顺丰家)。

根据公告内容,2015年9月30日,顺丰电商与顺丰商业全部股东权益的评估价值为-52.4万元,这意味着这两项业务没有为股东创造利润,而是处在亏损的状态,吞噬之前母公司顺丰控股的利润。

顺丰主要财务数据显示,2013-2015年扣除非经常性损益后归属母公司所有者的净利润为1.5亿元、3.1亿元以及7.5亿元。另一组,持续经营业务的财务数据显示,顺丰控股2013-2015年扣除非经常性损益之后归属母公司所有者的净利润为18.9亿元、9.2亿元与16.2亿元。

从这一结果看,顺丰剥离了电商与商业公司之后,其相应的财务调整对业绩产生了不小的影响。

过去几年,顺丰将速运业务获得的一大部分利润都砸向了“顺丰优选”和“嘿客”两个不赚钱的部门。直到现在,两块业务的前景都不清晰。

根据易观智库发布《2015年中国生鲜市场报告》,顺丰优选的在移动端月活跃用户数、App使用时长、App启动次数这几个指标上,顺丰优选的排名都比较靠后。报告同时指出,相对于中粮我买网这种具有资金优势、货源供给优势的平台,顺丰虽然有物流优势,以及密集的网点可以提供大量前端信息,但其上游系统不具备优势,且线上的运营经验不足。

成立四年的顺丰优选已经四度换帅。第三任CEO崔晓琦年初在一篇名为《我暂时不会再碰生鲜电商了》的文章中指出目前生鲜电商发展的现状以及诸多困境,比如“行业整体亏损40%”“冷链物流成本居高不下”“客单价低”以及“产品难以标准化“等。

“生鲜电商的产品毛利率20%、30%就到头了,但仓储运营的成本能占到1/3,物流成本可能又占1/3。目前客单价能有100多块钱已经算不错了,但还是太低了。只有把客单价提上来,才能把成本占比降下来。”崔晓琦在文章中表示。

如果说“顺丰优选”是时代潮流的产物,亏损是行业常态的话,那么孪生兄弟“嘿客”诞生之初就被视为是一个“怪胎”。

嘿客店通常位于小区附近,面积约为50平米,刚开始的一年,店内没有任何实体商品,客户需要扫描二维码或者是在店内的iPad上下单,不仅无法聚集人流量,反而导致固定成本居高不下,商业模式饱受质疑。

今年30出头的曹平(化名)2014年10月份从一名一线快递员变成深圳一家嘿客店长。和两年前不同,现在他的店里已经摆放了许多水果、海鲜、酒水等产品,不仅能够提供收发快递等便民服务,而且已经有了一批固定客户。

“以前嘿客店只是用来做广告,现在慢慢在改进。”曹平告诉界面新闻记者。尽管他的店现在每个月的流水有好几万,但是从14年开业到现在基本处于亏损状态,导致他的工作积极性不高。“赚不到钱,现在每个月亏一两万,以前亏的更多,公司不考虑我们的成本。”

根据曹平了解,目前深圳有188家嘿客店(包括顺丰家在内),而他所在店的营业额和盈利水平在深圳所有店当中算是“中下”水平,“只有十几家店赚钱”。

去年5月,顺丰将优选和线下的2000多家嘿客店进行整合,成立顺丰商业事业群,打造全渠道服务。但是去年年底,顺丰大规模裁员的消息不胫而走,新成立的商业事业群正是“重灾区”。根据公告显示,顺丰2015年的员工数量比2014年减少了大概1.7万人。

“生鲜电商未来最大的出路可能是O2O,网络渠道和线下的零售网点结合,货整批地发到社区网点和写字楼,再通过这些站点散给客户。由站点来承载最后一公里的销售、物流分发,这种模式能有效地降低仓储、物流和包装的成本。不这么做,我觉得生鲜电商完全没出路。”崔晓琦在文章中写到。

邵钟林认为评价顺丰线下网点不能够单纯从盈利的角度下结论。“快递企业未来谁掌握了末端,谁掌握了网点的布局,我觉得就已经成功一半了。”

花钱 关键是扬长补短

虽然顺丰优选和嘿客目前仍然缺乏“造血功能”,不过被剥离出上市主体意味着顺丰商业未来需要独立运营,自负盈亏。此次顺丰控股上市募集到的80亿元资金将会主要用于购买飞机等航材,中转场建设,以及信息化投入等。

顺丰是国内最早(2009年)成立航空公司的民营快递公司,目前拥有30架自有货机以及15架包机,机队规模和相对成熟的航线网络以及运营经验是顺丰相对于“三通一达”的最大竞争优势之一。

“顺丰需要在高附加值的航空货运市场继续做大做强,维持自己在消费者心目中‘高效、安全’的品牌形象,从而继续拉开与竞争对手的差距,而且目标至少是在100架飞机梯队以上。”长期观察顺丰发展的快递专家赵小敏告诉界面新闻记者。

今年4月6日,民航局正式同意将湖北鄂州燕矶作为顺丰机场的推荐场址,未来燕矶将可能会被打造成为中国版的“孟菲斯”,成为中国乃至亚洲最大的航空货运枢纽,同时给予顺丰未来发展临空经济无限的想象空间。

相对于“三通一达”,顺丰的软肋在于对电商件不够重视。

2015年,顺丰的快递业务量相对于2014年只增长了16.5%,可以对比的是,去年全国快递业务量达到206亿件,同比增长48%。由此看出,尽管顺丰仍牢牢占据中高端快递市场,但是业务发展速度已经出现明显的下滑,因此急需在过去不够重视的电商市场中开辟出第二战场,从“三通一达”口中分一杯羹。

随着中国经济增速下行压力增大,快递行业的高增长时代接近结束。不仅如此,顺丰在中端市场正在面对电商巨头们的挑战。以京东、苏宁、亚马逊、1号店为首的B2C电商纷纷选择自建物流。

“电商自建物流对于顺丰业务发展肯定有影响。现在京东正在做第三方电商平台,将物流系统开放给平台上的商家,这样势必会侵蚀快递企业的市场份额。未来一段时间内,顺丰快递业务的服务对象可能还是中小企业和个人,不是大型批发商。”北京物资学院院长邬跃告诉界面新闻。

在邬跃看来,“为电商做上游供应链服务”是包括顺丰在内的快递企业转型的一条路径,主要目的是为了解决从产品供应商到电商仓库,再到配送中心的流通环节。

顺丰这次上市募集的80亿资金中,大概有21.5亿元将用于建设5座电商产业园,用于弥补顺丰在电商领域的短板。

事实上,顺丰早在2013年就成立了深圳市丰泰电商产业园资产管理有限公司,目前在全国近20个城市设立了电商产业园,并且表示未来会扩展至50多个城市。和快递业务不同,电商产业园的服务对象是电子商务及其上下游企业,满足电商配套服务需求。相比于“三通一达”,顺丰拥有更为完整的供应链解决方案。

事实上,顺丰过去几年已经在业务拓展上做了不少尝试,包括涉足零担货运(当一批货物装不满一辆货车时,可与其他几批甚至上百批货物共用一辆货车装运时,叫零担货物运输),进军医药物流以及成立“顺丰冷运”品牌。

在对于未来盈利水平这件事情的判断上,顺丰底气十足。

根据顺丰控股利润承诺显示,预计2016年-2018年扣非后净利润分别不低于21.8亿元、28亿元和34.8亿元,同比年增长34.32%、28.44%和24.29%。以2016年为例,申通、圆通在借壳重组公告中承诺的净利润分别为11.7亿元、11亿元,顺丰差不多是两家净利润之和。

“虽然当先作价433亿,但随着上市的资本化后的各种整合,顺丰很可能在一年左右向千亿级的市值飙升,这个飙升不是企业单个发展的驱动,而是社会和行业发展的驱动。顺丰未来的路还很长,期待更多的中国物流企业能够获得更多资本的投资。”汉森供应链总裁黄刚撰文表示。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜