需求锐减,利润暴跌,这个寒冬真的很长。

|

已经持续低迷多年的货运车产销情况当前依然看不到好转的迹象,一些国企龙头甚至陷入加速下滑的困境。

面包财经翻查上市公司财报以及相关统计数据发现:随着整体经济增速的放缓,最近

相关公司股票走势

货车销量持续萎缩 国企龙头压力山大

两家国企龙头——中国重汽和东风汽车此前公布的最新产销快报都不甚理想:中国重汽今年前4个月产量同比下跌超过二成,东风汽车的货车产量则下跌超过16%;两家公司的销量同样出现下跌。

更多的企业在去年销量就已经下滑。2015年陕西重型汽车公司销售重型卡车5.6万辆,同比下降近四成;福田中重型卡车销量为8.1万辆,同比下降超过三成。

这些企业当前的处境只是中国货运车行业的一个缩影。统计数据显示:2015年中国货车产量较上年减少超过27.7万辆,跌幅达到11.4%;销量下滑约25.1万量,跌幅也超过一成。

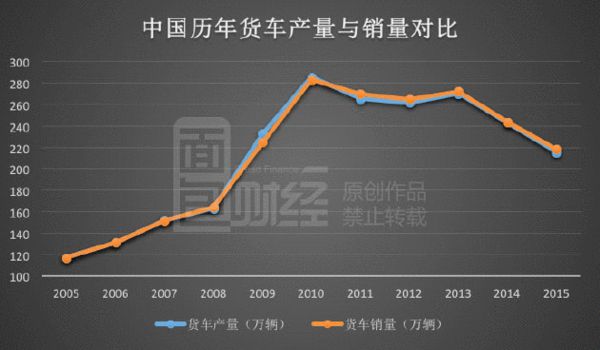

货车产销量的疲软已非一朝一夕。下图是面包财经根据统计数据整理的近10年来中国货车产销量变化趋势图:

|

2008年之后,在“四万亿”的刺激和诸多厂商激进的销售策略推动之下,中国货运车产销量急剧攀升。产量从2008年的163万辆急剧增加到2010年的285万辆,两年间产量激增超过75%。但药效果后便进入下滑通道,2015年的产量已经较2010年下跌接近70万辆。

尽管产销量在2013年时有所反弹,但整体的下滑趋势仍难以逆转。去年的产销量实际上已经低于2009年,如果今年行业的整体状况与中国重汽和东风汽车类似,那将意味着行业正在向2008年“四万亿”计划出台前的产销量靠近。猛烈的刺激之后,甩出一个巨大的抛物线。

公路货运量增速断崖式下跌 未来更悲催?

让货车制造企业更心惊胆战的是:中国近年来的公路货运量增速持续降低,并在2015年遭遇了断崖式的下跌。这意味着在相当长的时间内,对公路货运车辆的需求很可能仍然相当疲软。

下图是面包财经根据官方数据整理的历年相关公路货运量的增速变动情况,该图由面包财经根据交通运输部历年发布的《交通运输行业发展统计公报》整理,最新公报全文可以在面包财经微信公众号(ID:mbcaijing)上点击“调阅”获取。

|

2011年的货运量增速达到15.2%的峰值后逐年下滑,2014年时降为8.3%,是近年来首次出现一位数的增幅。2015年的增长速度则呈现断崖式的下跌,增幅仅剩1.2%。实际上,即便这个微弱的增幅还是统计口径调整后的结果,关于这一增幅背后的玄机面包财经将在近期撰文予以解读,有兴趣的读者可以关注面包财经的微信公众号。

与私家车不同,货车尤其是重型货车主要是用于货运经营,公路货运量意味着对货车的最终需求。当前公路货运量的变化情况,很大程度上可以预示货车制造行业未来的整体销售状况。

已经在产销下滑的通道中苦苦支撑多年的货车生产企业们,恐怕要面临未来更加严峻的形势。

龙头企业利润暴跌 环保新规雪上加霜

产销疲软对利润的影响,已经直接反应在一些龙头企业尤其是上市国企的财务报表上。

2015年中国重汽营收较上年下跌18.87%,净利润下跌超过35%;今年一季度的净利润更是进一步大跌超过45%。东风汽车今年一季度净利润同比下跌接近一成半。

汽车销量下滑直接影响到了上游企业。2015年潍柴动销售重卡用发动机11.8万台,同比下降56.5%,净利润则下滑超过六成。

除了宏观经济的原因外,来自环保的压力让生产企业们雪上加霜。根据2014年4月工信部发布的公告:为促进大气污染防治,减少汽车尾气排放,2015年1月1日起国三柴油车产品将不得销售。在全国强制执行柴油车国四排放标准,低于国四排放标准的商用车将不能生产和销售。

根据调查,马力相近的国四车大约比国三车价格高两到三万元,并且国四车在尾气处理时需要用尿素,这也会增加使用成本。购车和使用成本增加,意味着购车者需要招揽更多的货运业务才能实现盈亏平衡,但公路货运量的增速数据又清楚的表明:货运的生意越来越难做。

多重压力之下,曾经在猛烈的刺激政策下狂欢的大型企业们,未来的泥潭究竟有多深?

本文作者:面包财经(ID:mbcaijing)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜