来源:券商中国

记者:吴海燕

新三板创新层终于落地 最终版给出六大调整,配套利好也快来了!

千呼万唤始出来,备受市场期待的新三板分层最终方案终于“面世”。今日晚间,全国股转系统今日发布《分层管理办法》,兑现了5月份推出的承诺,自2016年6月27日起分层制度正式实施。

券商中国记者整理发现,与去年11月的分层方案征求意见稿相比,最新分层标准出现六处重大调整,侧重于挂牌公司盈利和成长性要求;未来挂牌企业有两大途径进入创新层,一是先挂牌基础层,符合条件后再转到创新层,二是尚未正式挂牌的申请挂牌公司可以按照《分层管理办法》的规定申请进入创新层;如果满足直接挂牌创新层条件,也可以直接进入创新层;每年5月最后一个交易周的首个转让日调整挂牌公司所属层级。

多位业内人士向券商中国记者表示,分层制度将有助于缓解新三板信息不对称的缺陷,对平衡投融资双方的决策成本、因“层”制宜制定监管标准起到积极作用,但需要注意的是,分层只是改变流动结构,并未增加整体流动性,创新层公司仍面临多重考验。

分层方案最终版本的六大调整

5月27日晚上六点,全国股转系统发布《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》,新三板正式进入后分层时代。截至2016年5月27日,全国股转系统挂牌公司数量已达7394家,且仍保持高速增长态势。

早在去年11月24日,股转系统已发布《挂牌公司分层方案(征求意见稿)》,将挂牌公司分为创新层、基础层。同时,据盈利性、成长性和流动性三套指标,《征求意见稿》提出创新层的三个标准。

半年后,官方今日发布的《分层管理办法》再次明确了创新层的准入标准,设置了三套并行标准。标准一侧重于挂牌公司的盈利要求,以满足盈利能力较强、相对成熟挂牌公司的分层需求;标准二侧重于挂牌公司的成长性要求,以满足处于初创期、高速成长的中小企业的分层需求;标准三侧重于挂牌公司的做市市值要求,以满足商业模式新颖、创新创业型企业的分层需求。

满足以下条件之一的挂牌公司可以进入创新层:

一)最近两年连续盈利,且年平均净利润不少于2000万元(以扣除非经常性损益前后孰低者为计算依据);最近两年加权平均净资产收益率平均不低于10%(以扣除非经常性损益前后孰低者为计算依据)。

二)最近两年营业收入连续增长,且年均复合增长率不低于50%;最近两年营业收入平均不低于4000万元;股本不少于2000万股。

三)最近有成交的60个做市转让日的平均市值不少于6亿元;最近一年年末股东权益不少于5000万元;做市商家数不少于6家;合格投资者不少于50人。

股转系统表示,除了上述三套差异化准入标准,进入创新层的挂牌公司还需满足公司治理、合法合规性以及交易或者融资要求,与征求意见稿相比,出现了以下六大修改、调整:

一是删除标准一中关于“最近3个月日均股东人数不少于200人”要求。目前全国股转系统合格投资者人数较少,大部分挂牌公司交易不活跃,股权集中,股东人数较少,且标准一针对的多为绩优成熟型公司,投资价值比较稳定,因此吸收市场意见相应予以调整。

二是将标准三“最近3个月日均市值不少于6亿元”修改为“最近有成交的60个做市转让日的平均市值不少于6亿元”,同时,在《分层管理办法》附则中就“最近有成交的60个做市转让日”的含义予以明确,一方面强调市值为最近有成交的60个做市转让日的平均市值,另一方面为防止个别公司通过停牌等方式调控市值,导致市值失真或缺乏市场认可度,规定做市市值的计算期间最长不超过120个转让日,并增加了“合格投资者不少于50人”的要求。

三是将共同标准中的“最近3个月内实际成交天数占可成交天数的比例不低于50%”修改为“最近60个可转让日实际成交天数占比不低于50%”,以进一步明晰成交频率要求的含义;将“挂牌以来(包括挂牌同时)完成过《非上市公众公司监督管理办法》第五章规定的发行融资”修改为“近12个月完成过股票发行融资(包括申请挂牌同时股票发行),且融资额累计不低于1000万元”,明确了发行融资的时限要求和最低融资额要求,以提高共同标准的合理性。

四是修改完善了申请挂牌公司进入创新层的标准。将标准一规定的“股东人数不少于200人”调整为“申请挂牌同时股票发行,且融资额不低于1000万元”的要求;将标准三“做市交易市值”调整为“申请挂牌同时发行股票, 按发行价格计算的公司市值”要求;同时,增加了“申请挂牌即采用做市转让方式”的共同要求。

五是为防止部分挂牌公司通过虚假信息披露、市场操纵等不合规手段进入创新层,《分层管理办法》增加了强制调整的情形,出现《分层管理办法》第15条规定情形的公司,自认定之日起20个转让日内直接调整至基础层。

六是修改完善了挂牌公司层级划分和调整的规定。删除了《分层方案》中“如果第一年不符合的,挂牌公司应当及时发布风险揭示公告,第二年仍不符合的,应当调整到基础层”的表述,修改为每年层级调整时,不符合创新层维持标准的挂牌公司,应当调整进入基础层。

此外,股转系统强调称,挂牌公司分层与解决市场流动性没有必然联系,目前高度重视市场流动性问题,正根据市场的发展情况,研究解决流动性的措施。

民生证券新三板分析师伍艳艳向券商中国记者分析称,与征求意见稿相比,六处修改更强调企业投资交易和融资价值。其中差异化标准中的标准一和标准三有改动;而从共同标准来看,最终版本的分层方案较之前严格了许多,特别是融资额有了要求,明确为1000万以上。

“分层制度将重构新三板估值体系。各个发展时期的企业将在所属的层次上稳定下来,以往 ‘一刀切’的估值体系将随之改变。”民生证券新三板研究团队表示,分层制度将有助于缓解新三板信息不对称的缺陷,对平衡投融资双方的决策成本、因“层”制宜制定监管标准起到积极作用。

联讯证券新三板首席研究官付立春也向券商中国记者表示,相比征求意见稿,正式版更加精准,体现在交易日数量替代最近时限等细节方面上,更体现在让真正最优质公司进入创新层上。比如标准一对股东人数限制的取消,标准三的多角度严格标准,防止“人造分层”。对于共同标准的调整是从市场活跃度上整体提高了创新层的门槛,从成为削减创新层数量比例的主要手段之一。

“还有进一步举措可以期待。分层只是改变流动结构,并未增加整体流动性。”付立春表示。

每年5月最后一个交易周"晋升"

股转系统今日表示,为保证市场分层的动态管理,就创新层挂牌公司设置了维持标准,暂定为每年调整一次。创新层挂牌公司如果不能满足三套维持标准之一的,将被调整到基础层。

根据分层标准及维持标准,股转系统将于每年5月最后一个交易周的首个转让日调整挂牌公司所属层级(进入创新层不满6个月的挂牌公司不进行层级调整)。基础层的挂牌公司,符合创新层条件的,调整进入创新层;不符合创新层维持条件的挂牌公司,调整进入基础层。

值得注意的是,按股转规定,私募基金管理机构按照相关监管要求整改后,符合创新层标准的,可以进入创新层;小额贷款公司、融资担保公司、融资租赁公司、典当行、商业保理公司以及互联网金融等特殊行业挂牌公司,在相关监管政策明确前,暂不进入创新层。未来股转系统还将根据分层管理的需要,适当提高或降低挂牌公司层级调整的频率。

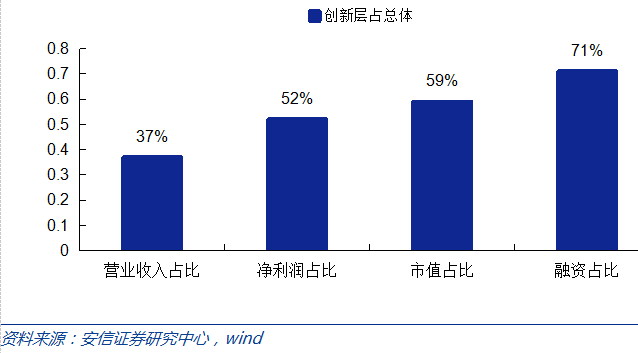

安信证券新三板研究负责人诸海滨表示,根据股转系统发布的最新标准计算,共有1124家企业,占比所有企业的比例为16%。具体而言,总数略多于原标准所筛选出来的公司家数。其中满足标准1为856家,占比12%;满足标准2为848家,占比12%;满足标准3为221家,占比3%。

创新层占新三板总体指标如下:营业收入占比为37%,净利润占比达53%,市值占比为59%,融资占比为71%。创新层家数占比为16%,净利润、市值、融资占比均超过50%,这充分体现了创新层的优质属性。这也与纳斯达克市场的分层情况相似,而纳斯达克的全球精选层的市值占总体超过90%,成交金额也超过80%。

分层制度配套利好政策最受期待

业内人士普遍表示,分层落地之后,配套设施的落实情况以及交易制度的创新是最大的期待点。

伍艳艳向券商中国记者分析称,新三板分层之后,未来政策红利或有三大看点:一是新三板需要打破现有做市商的垄断地位,今日证监会和股转系统的双双表态,令做市商扩围显露曙光;二是公募基金入市可期,新三板需要培育坚持价值投资和长期投资的新型公募基金;三是分层目标应该是三层,两层到三层的渐进式过渡会提供竞价交易制度改革基础性条件。

而据诸海滨判断,混合做市商制度以及混合交易制度是未来的重要看点。“根据此前股转系统的表态,竞价制度等交易制度的完善如果尽早能落实,这将无疑为新三板带来最大的发展生机。”

针对此前市场有关于分层后处于基础层的企业将被“完全抛弃”看法,股转系统在今日的答记者会上罕见回应称,“挂牌公司分层的本质是风险的分层管理,其实现方式是制度的差异化安排。挂牌公司分层不是将挂牌公司简单地分为‘好与坏’、‘优与次’,而是为处于不同发展阶段和具有不同市场需求的挂牌公司提供相适应的资本市场平台,从而更有针对性地提出监管要求和提供差异化服务,合理分配监管资源,提高监管的有效性。”

股转系统表示,基础层挂牌公司同样是新三板的挂牌企业,同样能获得与其发展阶段、发展需求相适应的资本市场服务,同样能赢得成长空间。

而在付立春看来,创新层对创新层的虹吸效应固然会很大,对基础层也会产生不小负面影响。但为改善大部分基础层企业被动的局面,可能会有增量流动性引入政策预期。“从各个角度深入分析调研出的基础层好企业,投资价值提升的空间则相对更大一些。” 付立春向券商中国记者分析。

“从当前新三板所处阶段来看,与台湾兴柜市场比较相似,若分层后继续进行交易制度的创新,则慢慢向上柜市场靠近。与纳斯达克分层时期市场情况相比,新三板当前的流动性相对不足,这需要更长时间的积累以及配套制度落实等政策的支持。”诸海滨表示。

中信证券新三板研究团队则判断,创新层占新三板成交金额比重或超过80%,分层后并购手段料将成为新三板投资者最为倚重的退出渠道。竞价交易制度跟进将成为大概率红利,但时点会推迟。

民生证券新三板研究团队判断,分层后四只靴子尚未落地,市场短期平淡是真。

一是分层需要时间消化,“创新层”的流动性需要经历市场的“测试”;

二是存在基金监管风险,4月份最严私募新规出台,8月又将迎来第二轮基金保壳战,影响新三板私募基金发行募集;

三是8、9月份新三板私募将迎来一小波到期高潮,虽然真正的高潮将在2017年下半年来临;

四是近期企业为冲层造成的人为噪音,包括企业年报和近期股价都可能有水分,需要时间消除。因此短期新三板依然以“平衡市场”为主,投资机会可能在四季度回归。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜