央企扎堆造地王

⊙记者 朱楠 ○编辑 全泽源

6月首日,央企再度在上海土地市场大显神威。继上月央企保利地产“任性”豪夺周浦地王之后,昨天上午,经过一个多小时激烈争夺,隶属财政部的上市公司信达地产以58.05亿元总价夺得上海宝山区顾村一地块,溢价超过303%,刷新今年上海土地市场溢价率纪录。而可售商品房部分高达4.8万元/平方米的楼板价,更是让业内感慨上海外环外房价恐将突破7万元单价。

不仅是信达地产,纵观今年的土地市场,逾50%的地王都是拜国企所赐,其中部分央企表现异常活跃。除了国企们背靠国资系统及资本市场而资金充沛之外,有业内人士分析认为,央企今年接连大手笔拿地,或许也与央企整合有关。

七家央企围猎一地块

昨日这幅位于上海外环外的商住地块总面积逾10.6万平方米,起拍价14.39亿。据记者了解,该地块的出让条件可谓严苛,不仅要求住宅面积的5%做保障房用途,还有配有5000平方米不得散售的商场面积,此外还要求住宅部分不低于15%面积必须由开发商自持。如此算来,该地块仅不到80%的面积为可售商品住宅。

尽管出让条件苛刻,但仍吸引了24家知名房企蜂拥而来,包括滨江平安联合体、信达、保利、金茂电建联合体、中铁建、中铁、华润、招商、同济、阳光城、大名城、金地、万科、龙湖、九龙仓、新城等均到现场参加竞拍,其中7家是央企。

记者从竞拍现场了解到,顾村地块现场竞价非常激烈。起初,央企中铁置业跳过起始价14.39亿元,直接叫价30亿元。到了后半程进入“肉搏”阶段,新迁入上海的中原房企绿都地产、信达与金茂电建联合体轮流加价,将总价推高至50亿元以上,最终信达地产以高达58.05亿元的代价摘得。

按照建筑面积计算,该地块楼板价为36962元/平方米,但如果剔除保障房、自持商业面积计算,顾村地块实际可售商品住宅部分的楼板价已高达4.8万元/平方米。业内普遍测算,若加上建安、税收等一系列成本,该项目建成后的销售价格将突破7万元/平方米。

信达一年七造地王

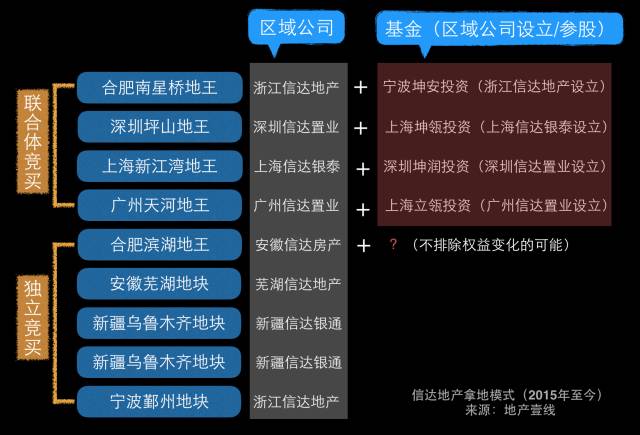

值得一提的是,昨天在上海豪夺顾村地王的信达地产为A股上市房企,其母公司信达资产隶属财政部,是国内第一家专门处置不良资产的专业公司。被业界戏称为“钱袋子”的信达地产过去一年内在各地疯狂制造地王。2015年7月至今,信达地产通过公开招拍挂新增10宗地块,其中7宗是地王,分别是广州天河地王、合肥滨湖地王、上海新江湾城地王、深圳坪山地王、杭州南星桥单价地王、杭州滨江奥体地铁总价地王、以及昨天的上海顾村地王。

信达地产的底气首先与它是A股公司较易融资密不可分。该公司在2015年成功发行5年期中期票据30亿元;推进再融资工作,30亿元公开发行公司债券和80亿元非公开发行公司债券均通过监管机构审批。而就在2016年5月28日,信达地产披露了2016年公司债发行结果,本次非公开发行2016年公司债券(第一期)实际发行规模30亿元,票面利率为5.56%,期限3年。

其次,信达地产背靠大树好乘凉。公司在2015年年报称,作为中国信达的房地产开发业务运作平台,公司将借助信达系统的资源优势和品牌支持,创新业务模式和盈利模式,逐步形成差异化的竞争优势。有意思的是,该公司2015年的财务状况并不靓丽,期内公司经营活动现金流量净额-43.46亿元,净利润8.13亿元,两者相差-51.59亿元,据公司称主要是报告期内因规模扩大,新增土地储备所致。

半数地王拜国企所赐

信达激进拿地并非央企孤例。事实上,今年以来全国各地涌现出的所谓“地王”,超过半数由地方国企、央企制造。中原地产研究部统计数据显示:2016年前5月,全国土地市场总价超过15亿元的105宗高价地块,成交总价为3288.2亿元,其中有52宗被国企获得,合计成交金额达1785.8亿元,占比为54%。其中,信达、华侨城、招商蛇口、电建地产、鲁能集团、葛洲坝、保利、中铁、中冶等央企共制造出15幅地王。

据克而瑞房地产研究中心的观察,2016年初至今,21家被允许从事房地产业务的央企中,至少有一半表现得异常活跃,无论是内部整合还是对外扩张均在提速。尤其是水电系央企加速抢做规模,水电系(鲁能、电建、葛洲坝)和铁路系(中铁、中铁建)在房地产板块的投入力度变化最为明显。根据统计,鲁能、电建、葛洲坝成为大手笔的“地王买手”,它们今年已在南京、苏州、天津、武汉、郑州等最热门的二线城市花了237亿元,抢得9幅地块。

克而瑞分析师朱一鸣认为,水电系央企近来大手笔频频的原因主要是:在提升央企效率、避免同业资源浪费的大趋势下,职能相近的央企极有可能从集团层面合并,如五矿集团与中冶集团合并即将完成,房地产业务自然是强者占主导。

中原地产首席分析师张大伟则认为,土地市场持续火爆成为一、二线城市的常态。而目前市场的地王制造者基本都是“上市公司+国企”,这个群体资金实力更强,对未来市场波动的抗压抵御能力也更强。在过去一年,房地产政策宽松,上市企业融资资金成本大幅下调,也助长了很多企业“赌性”,国企在土地市场表现得更加激进。

在深化国资改革,促进央企“瘦身健体”政策背景下,央企们如此激进酿造地王,助推房价,造成了房地产行业“国进民退”景观,值得业界深思。

编者注:楼市中的真流氓出现了?

今天顾村出了一块地,信息是这样的

宝山新城顾村A单元10-03、10-05地块最终由财主信达拿下,溢价率高达303%,在意料之中;楼板价高达36962元/㎡,也在意料之中。

扣除5%(7600㎡)的保障房后,实际楼板价达到38841元/㎡;

若扣除15%的持有住宅部分(21667㎡),实际楼板价高达45427元/㎡;

不过不知道为啥,我感觉这一次所谓的刷屏没有想象中那么猛烈嘛,可能是楼板价没有到非常高的程度。当然也有可能对类似套路的宣传方式也感到一点麻木了

所以今天我就不聊土地了,聊聊这家开发商,最近做了几件事情非常蹊跷

百度百科上有关于信达地产的介绍,全文是这样的

信达地产的大股东是信达投资,信达投资则是中国信达资产管理公司的全资子公司。信达资产管理公司是国内第一家专门处置不良资产的专业公司,成立以来,累计收购、管理各类不良资产1万多亿元,资产涉及国家开发银行、建行、中行、工行、交行、上海银行、深圳商业银行等多家银行,其中建行最多。

所以业内我们都有这样一句玩笑话说:

别说央企国企有钱,信达什么都不是,但是他却是钱本身

不过说实话,信达这家企业我以前还真不知道,直到去年的下半年的时候。

2015年至今,信达地产通过公开招拍挂新增9宗地块,其中7宗是地王

广州天河地王;合肥滨湖地王;上海新江湾城地王;深圳坪山地王;杭州单价地王和总价地王;然后就是今天的上海顾村地王

我们来看下信达疯狂的拿地行为

——2016年1月,这位兄弟豪气的以36679.58元/平的楼面价刷新杭州地价纪录

——2015年12月22日,信达地产与龙光地产鏖战100多轮,27200元/平的楼面价拿下,成为深圳新的住宅“地王”。

——2015年11月25日 ,又是信达以实际楼面价超过61000元/平的惊天价,刷新上海地价新纪录。

——2015年7月28日,信达在合肥以91.07%的溢价,楼面价7295.45元/平成为合肥滨湖区单价地王。

——上个礼拜,杭州总价地王就是信达创造,123亿,楼板价21576元/平米

——然后就是今天

看到了趋势了吧,这哪是在拿地啊,这简直就是在撒钱的节奏啊

但是更加诡异的是,这家企业在2015年之前,几乎都是默默无闻的开发三四线城市低端项目的

查了些背景资料

这家开发商过去做的项目基本上是建设银行各种渠道拿到土地的再次开发,共有在开发和待开发项目35个,总占地面积300万平方米,可开发建筑面积510万平方米,这其中约78%的土地是在2001年-2006年获得的,成本极为低廉。2008年,信达地产账面存货61.97亿元,可开发面积510万平方米,由于存货中包括土地储备、在建工程及已建未售的楼盘,由此推算平均土地成本最多不超过1200元/平方米。

有没有发现,前后的信达有着巨大的差别,差别大到好像不是一家企业

但是哪怕是现在的一家企业,现在的一些行为也非常的不寻常

首先是布局方面,我们看到半年的时间,信达进入的城市非常没有规律

作为一个之前一直在三四线城市开发的企业,想要进入一线城市是所有房企的目标,而且选择上海和杭州的节奏也很清晰,是想以长三角为基点作为正常的布局手段

但是布局杭州上海的同时,也布局了广州、深圳、合肥!

这样的节奏有点让人摸不着头脑

第二个是姿态

杭州那块总价地王,本来是准备和万科联合拿地开发,但是到了最后举牌的时候,直接无视当初万科给的价格底线,硬生生的往上举。比万科当初预期的总价范围要超过十亿。我想好歹人家是专业的,对于地价的判断相对理性,你拿地这样的节奏已经不是自己有钱没钱了,而是你尊不尊重合作伙伴的意思了

不过信达好像无所谓,拿到地万科不和他合作,他转头和别人合作去了

更奇怪的来自第三个逻辑点

拿了地王喜欢找别人合作,自己是大股东,但是操盘全权交给对方

拿了地王找别人合作也情有可缘的,毕竟自己没有做过高端项目

之前拿的地块,一二线城市基本上都是选择和其他企业成立投资公司,然后联合开发。

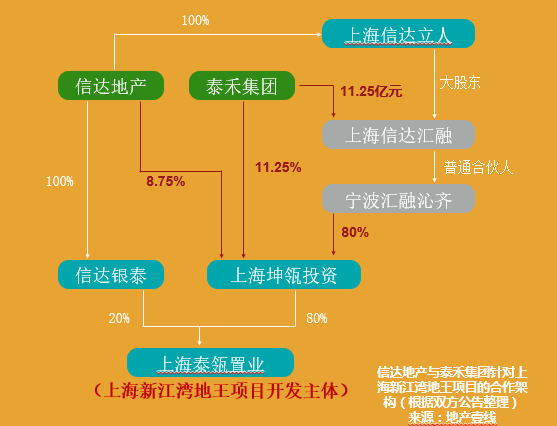

最为典型的就是属于新江湾这块地了,信达拿了地之后,又去勾搭第二名泰禾,一起来开发这块地

但是对于这个项目两家企业分别占多少百分比都是没有说的

网上找了一张图,比较好的解释了这个

很明显,这个项目的核心主题是坤瓴投资,占80%的比例,而坤瓴投资的80%来自信达,另外加上信达银泰的20%,所以这个项目实际上的大股东还是来自信达,而且是绝对大股东

但是项目的操盘这一块,包括产品规划,施工建设,后期销售这一块,全部都是由泰禾团队来进行

新江湾这块地的整体规划也出来了,其丑无比

|

做的真的跟棺材盒子一样

为了实现溢价率,做了标准的高低配的产品,通过别墅大量的偷面积来支撑后面要卖8万的价格

所以此时此刻,信达已经完全退缩成一个财务投资者

码字码到这里的时候我开始好奇了,既然信达无意真正的去开发操盘项目,那么为什么要拼尽全力去和大家抢地。就拿新江湾这块地来说好了,你信达直接投资给泰禾不就好了嘛,这样还能控制下地价,你的投入产出比可能还会高一点

那么为什么信达一定要创造一些地王给自己增加难度呢

我把信达的背景再深挖了一下

有这样一篇文字很有意思

信达资产管理公司正是财政部创建的,也是最近在香港IPO成功凑集25亿美元的受益方。基于总资产规模,信达比任何一家中国信托公司大超过15倍。(注:信达是怎么来的?为了承接四大国有银行的不良资产,1999年成立了长城、信达、华融、东方四大资产管理公司,分别对应收购、管理农行、建行、工行和中行的不良资产。然后由四大资产管理公司跟债务公司签订债转股协议,资产管理公司成为股东。)

在过去的3年半时间里,信达的业务已经开始偏离这个模式。除了从银行和其它金融机构那里购买坏账,信达还一直直接从非金融企业那里购买囤积不良债务资产。

信达的招股书显示,60%的不良应收账款可归类于房地产部门。

这里释放了两个让人不安的讯号

第一,房地产资产在行业报表里已经属于不良资产

第二,但是财政部却授权信达大肆购买这样的不良资产

但是作为企业,不论怎么样都能盈利,信达能够这样大肆拿地投资企业的底气来自于

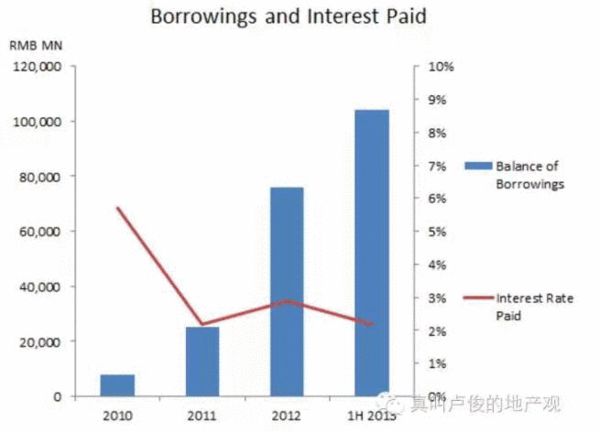

异常低的借款利率

这个利率有多低,低到你想象不到

|

红色这条线就是信达借款利率水平,只有2%

其他房企,基本的借款利率都在6%-8%左右,很优秀很优秀的能做到4%

这样的财务成本才决定了信达可以这么任性可以去拿地的核心原因。这几乎不是支持你开发房地产了,基本上等同于送钱给你开发项目了

为什么金融机构会向信达提供如此廉价的贷款呢?一个可能的解释是,信达与财政部的紧密关系使其享有很低的信贷风险。

换一句普通点的话来说就是:所谓的不良资产,也就是房地产其实并不盈利,能够产生盈利的是信达获得的异常低的资金水平

我们可以感受下财政部往各个项目上输送的血液

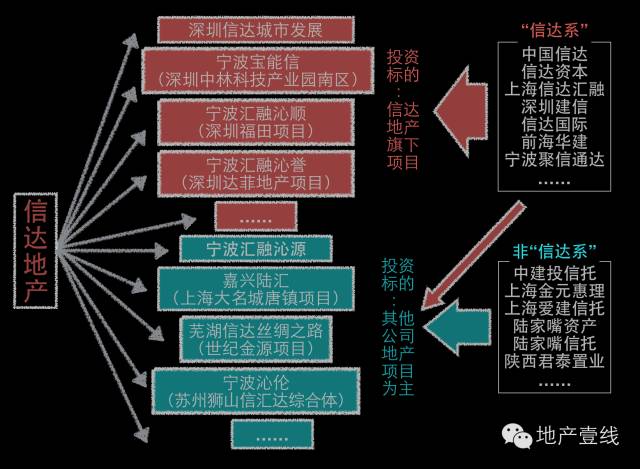

今年1月7日设立的宁波汇融沁誉为例。该基金的投资标的是深圳信达置业开发管理的深圳达菲地产项目,基金计划筹资15.02亿元。其中,中国信达认缴10.5亿元成为优先级和次级LP,信达地产出资4.5亿元作为劣后级LP。

也就是说,通过汇融沁誉这一夹层基金,信达地产用4.5亿元撬动了“信达系”合计15亿元的资金,共同开发旗下项目。

信达地产出资7亿元,参与认缴一个总资金量为51.01亿元的“深圳城市发展基金”,并表示此举“有助于巩固公司对华南区域的战略投资布局”。这个基金由中国信达发起,旗下的6家“信达系”公司参与其中,未来投资项目时将再下设子基金进行运作,主要针对深圳的特点,用于城市更新改造、房企并购、在优质地段拿地等。

2015年以来,信达地产频繁地与母公司中国信达及“信达系”公司发生关联交易,据统计,通过公告披露参与的“信达系”夹层基金就有7个,其中4个的资金投向信达地产自身开发的项目。

还有信达投资的项目地图

信达高速扩张还不仅仅在项目上,从他的企业杠杆率上来看也能看出一二

信达地产的负债率已经突破国企80%的红线。根据公司2015年三季度财报,截止到2015年9月30日,信达地产的负债率高达83%,比2014年末的78%增加5个百分点;公司账上货币资金为58亿元,并负有高达240亿元的流动性负债,而且短期借款和一年内到期的非流动性负债达到138.13亿元。

2015年11月,信达地产第十届董事会第九次(临时)会议上,公司管理层表示,董事会于年初授予的40亿元“基金投资额度”在8个月内花掉20多亿元,额度内仅剩6.84亿元,因此申请追加至80亿元,用来进一步推进金融地产业务,以及通过基金形式为一线城市获取房地产项目提供更为灵活的融资安排。

这一申请很快被通过,可见公司高杠杆扩张的金融地产战略并未动摇。

写到这里,我们可以看到一些端倪

信达在财政部的授权下,激进拿地,炒出大量的地王项目,然后仰仗着不可思议的低息利率来苦苦支撑着盈利模式

寻找合作伙伴,给予他们不大的股份但是绝对大的权力手段,让他们操盘,信达只负责输送血液,让一个个地王变成真的楼王高价卖掉

所以是不是可以理解为

现在的当下:

这个行业需要创造一个个地王,然后高价的变现,不论真的赚不赚钱

信达是流氓么,好像只负责制造楼王,不负责生产销售,甚至连是否盈利都不在乎

那么信达的底气哪里来的呢

后面的话,我不敢再说下去……

部分图片内容素材来自地产壹线、华尔街见闻

看不懂财经新闻怎么办?不懂赚钱技巧怎么办?扫描下面二维码或关注【搜狐财经:sohucaijing2013】微信号,给你想要的!

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜