摘要:我国金融体系进入风险日益显性化的阶段,风险在不同子市场传递,4月份我们已经提示信用债的风险,未来的风险点将是银行部门表内风险。东北特钢债券连续5起违约,其融资功能基本丧失,企业或陷入偿付危机。信用债风险暴露呈现加速状态,债券收益率持续上扬,带动发行利率保持在较高水平,凸显了风险溢价的补偿要求。信用债风险加速累积,信用风险频发,容易引发债券市场和金融体系的收益率和流动性风险,值得警惕。东北特钢债券违约引发了关于债转股的讨论,债权人不愿意选择债转股,债权人应该作为市场主体对是否进行债转股做出决定,债转股政策如何实行需要结合实际情况有针对性地进行操作。

(搜狐财经思想库:让思维有乐趣,让思想有力量! 汇集顶尖财经智库,分享深刻透彻的调查研究,旨在普及常识,为网友 提供思想洞见和专业分析。)

(张明为盘古智库宏观经济研究中心高级研究员。郑联盛、杨晓晨、周济均为盘古智库宏观经济研究中心研究员)

我国金融体系的风险日益显性化并在不同的金融子市场传播开来。随着利率等金融要素市场化的深入推进,特别是利率市场化存款利率上限“最后一环”的放开,金融体系的风险收益匹配更加地贴近市场化机制,与此同时,风险进入一个日益显性化的阶段。风险暴露从风险最高的环节开始呈现,首先出现问题的就是没有实质性风险管控和监管的网络借贷(P2P),估值过高的股票市场,随后是跨界较为明显的信托产品、非保本理财,今年以来已经进入到了中低等级的信用债领域。可以预期未来银行部门的传统信贷将会面临风险显性化的格局,银行不良率将面临一个大幅提升的阶段,部分中小银行甚至可能出现较大规模的不良问题。

基于对我们金融市场风险及其传递的考察,我们团队在春季报告《骤复苏前景难测、飙房价风险加剧》已经提示了中低等级信用债的风险,并认为中低等级信用债应该基于风险溢价提升进行风险及价值的重估。近期,东北特钢信用债再度违约,正逐步印证我们之前的判断。

东北特钢债券呈现“连环”违约的状况。2016年6月7日,东北特钢集团发布公告称,其于2016年6月6日到期的“2014年度第一期非公开定向债务融资工具(14东特钢PPN001)”未能按期足额偿付本息,构成了实质违约。该债券发行规模为3亿元,期限为2年,债券利率为8.2%。值得注意的是,东北特钢集团此次违约是其今年的第五起债券融资违约事件。2016年3月28日,东北特钢集团短融债“15东特钢CP001”不能按期足额偿付,是其今年的首度违约。东北特钢集团目前违约债券规模总计为36亿元。

东北特钢基本失去融资功能。由于东北特钢3月28日违约,其信用等级已经由AA下调至C,其存续的13东特钢MTN1、15东特钢CP003等的信用等级已经下调至C和D,这意味着东北特钢的债券已经是垃圾债券。另外,根据经济观察报数据,截止2015年6月末,东北特钢从国内银行获得的综合授信额度为185.6元,目前尚未使用的额度为11.5亿元,而其负债高达400亿元,债务负担压力巨大。东北特钢拥有上市公司抚顺特钢38.58%的股权,是其控股股东,抚顺特钢资质尚可,但是,通过抚顺特钢为母公司融资的可行性在目前亦较难。一定程度上,东北特钢已经失去了融资功能,想通过自身资产负债表调整、获得新贷款或资本运作来获得新的融资资源已经非常困难,资金可得性非常之难。

|

| 表1 东北特钢集团债券违约情况表 [淇濆瓨鍒扮浉鍐宂 |

资料来源:作者整理

信用债风险或加速呈现

2014年3月超日债违约以来,信用债违约呈现加速的状态。在银行间和交易所市场中,信用债违约只数已经达到30只,涉及主体20余家。由于我国经济面临较大的下行压力,经济结构转型亦较为困难,加上去库存、去产能、去杠杆等是一个总需求萎缩的过程,发债主体面临的需求状况难以有效改善,其资产负债表整固压力日益加大,潜在的债务违约风险亦在提升。近期,不管是国债收益率还是企业债收益率都呈现上升的趋势。

|

| 图1 债券近期到期收益率走势 [淇濆瓨鍒扮浉鍐宂 |

资料来源:wind

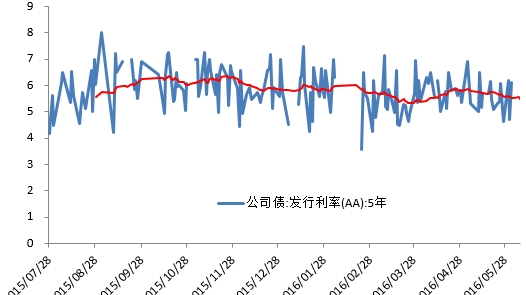

信用债违约最为直接的结果就是风险溢价的提升,债券发行利率被迫提高,在我国基准利率保持在较低水平的情形下,信用债发行利率却在今年2-4月份逐步提高,虽然5月份以来有所下降,但是发行收益率仍然较高,5年期AA企业债发行利率在5-6月份基本保持在5-6%的水平。在发行方面,2016年4月份取消发行的债券只数位147只,而去年同期只有23只。信用债违约加速导致整个债券市场的风险溢价的提升,这实际上是不利于企业利用债券市场进行低成本的融资。

|

| 图2 5年期AA公司债发行利率 [淇濆瓨鍒扮浉鍐宂 |

资料来源:wind

信用债风险可能引发收益率和流动性的变化,提升金融体系的风险溢价。由于信用债风险加剧,信用风险随之提升,债券的收益率水平将持续上升,对风险的溢价将提高。在这个过程中,收益率上升可能导致流动性风险的呈现,导致流动性溢价和收益率上升相互强化,最后可能导致整个金融体系的流动性问题。特别是,由于我国债券发行人的短期债务占比较大,在近期经济较为低迷、风险溢价提升以及融资可得性较低的情况下,短期债务占比较高是债务脆弱性的最直接动因。虽然,目前,由于信用债规模、信用债违约的只数及规模相对有限,对于流动性的影响尚不显著,但是,这是一个值得警惕的重大风险。

信用债风险加速累积,可能改变机构投资者的资产配置。信用债由于其收益率较利率债更高,在过去几年中风险水平可控,一直是固定收益投资领域中的一个核心品种。2008年以来,机构投资者对于信用债的配置比例持续上扬,2016年1季度末,证券投资基金对于信用债的配置比例达到了历史高点,企业债券和短期融资券配置占比分别为61%和16%,对于债券型基金而言,信用债配置占其债券投资的比重高达77.4%。但是,由于信用债风险加速呈现,未来低等级和中等级的信用债的吸引力将会大大降低,特别是当信用利差出现系统性扩大之时,中低等级信用债的风险将会加速呈现。

债转股是否能够适用债券违约

债转股通过将债务转为股权可以短期降低负债企业的现金流及债务负担,有利于降低企业负债水平和债务负担,有利于盘活企业。但是,债转股在实际操作过程中面临着较大的约束:一是适用对象问题。如果是银行部门的贷款或非公开发行的债权,那么债权人的数量就较为有限,债转股的沟通协调较为简单,操作难度较小,但是,如果是直接公众债权,那么债权人的协调就非常困难。二是选择权问题。债权人实际上有权利选择是否转为股权,其选择的标准就是债权与股权的价值。在目前的经济状况下,如果企业出现了债务违约或者存在重大的潜在违约风险,那么企业的债权和股权价值都将大打折扣,但是,如果转为股权,债权人变为股东,还需要承担股东的额外责任甚至是新的成本,部分企业股权价值相对更低且具有重大的不确定性,很多债权人的理性选择是不要债转股。三是重组问题。部分企业可能已经是资不抵债,债转股过程中就涉及到重组问题,资产如何定价、控制权如何变更、治理结构如何设计等都是现实的问题。如果债权人是民营资本,而违约企业又是国有企业,债转股就面临诸多的体制机制和现实的约束,比如,民营资本新股东是否可以解聘国有企业员工,民营资本是不是可以建立董事会为主导的治理机构。这些问题在未来信用债违约不断暴露的情况下,将成为日益显性的问题,是否实行债转股以及如何进行债转股需要在实践中审慎地探索。

对于东北特钢集团,债转股亦是其债务违约后的一个重要的事项。2016年5月份,东北特钢集团本金尚未到期的“13东特钢MTN1”、“13东特钢MTN2”持有人分别召开会议,通过要求东北特钢落实偿债资金乃至提前偿付本息、书面承诺不进行债转股、不逃废债、保证债券按本息兑付、增加担保等议案。随后,东北特钢集团对于承诺不进行债转股、不逃废债务等事项表示同意。这说明债权人对于债转股是有明确的价值判断,是否要进行债转股,应该是债权人作为市场主体做出决定。

(本文仅代表作者个人观点)

更多内容见搜狐财经 思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜