过去几年,并购重组已成为部分上市公司实现市值神话和盈利增长的重要手段,也是牛市的重要催化剂。

但新财富策略第一、国泰君安乔永远团队却警告称,越来越多的数据表明,许多并购重组标的在交易时画下的“饼”已经是“水中月、镜中花”,承诺业绩无法兑现的案例比比皆是。

在剥开承诺业绩的华丽外壳后,我们看到上市公司内生增长乏力、甚至亏损的丑陋真相。

本文作者为国泰君安策略团队乔永远、吴宇擎、牟一凌,原文载于微信公众号“永远观市”,授权华尔街见闻发表。

摘要:

承诺业绩:曾经并购重组的质量信号。过去几年,并购重组已成为部分上市公司实现市值神话和盈利增长的重要手段。梳理已并购公司的主要特征发现:第一,传统行业并购重组公司数量较少,且被并购标的含有业绩承诺的比例较低,如钢铁(0%)、非银金融(16.67%)、国防军工(16.67%)、采掘业(20.08%)。第二,新兴行业为并购重组集 中地,且被并购标的含业绩承诺的比例较高,以并购重组数量超过20家的7个行业为例,均有超过50%的被并购标的含有业绩承诺,其中,传媒、医药生物、电 子和计算机更高。承诺业绩弥补了并购重组过程中,上市公司与投资者对重组标的的信息不对称,并成为未来业绩质量的保障信号。

|

承诺业绩的信号作用已经失真。作为并购标的资产质量的重要信号,业绩承诺过去几年是否真的实现了业绩保障?我们梳理发现:第一,2013-2015年,每年均有30%以上的公司,其并购标的承诺业绩超过上市公司当年的全部盈利(公司自身盈利+并购标的真实业绩),也即在公司内生盈利不出现亏损的情况下,这部分公司基本都属于业绩承诺无法兑现的典型,这一特征在并购后的T+1年同样出现。说明并购重组标的在交易时画下的“饼”已经是“水中月、镜中花”,“跳票”或是一种常态。第二,从变化趋势看,并购标的承诺业绩占上市公司当年全部盈利(公司自身盈利+并购标的真实业绩)比重逐年增大,这一部分也不乏业绩承诺无法兑现的案例,这一比例的增加侧面说明承诺业绩注水的概率在明显增加。

并购重组标的是“鸡”还是“蛋”?并购重组一直是股价的兴奋剂,但是兴奋过后,重组的标的到底是“鸡”还是“蛋”?我们统计发现:第一,在并购当年,有承诺业绩的公司净利润增速皆为正增长, 而在剔除承诺业绩后,内生盈利增速的中位数皆转为负增长,虽然名义盈利增速皆呈现高增长的表象,但是外延扩张仅仅是企业华丽业绩外表的面纱。第二,在并购后第二年,有业绩承诺公司的内生增速依然为负,但是名义盈利增速(中位数)同步出现恶化,并购兴奋剂的药效明显减弱,副作用开始显现。第三,有承诺业绩与未承诺业绩的公司进行比较,发现两者并无系统性的差异,说明业绩承诺并不能强化对未来业绩增长的信号。

正文:

1.业绩承诺:曾经并购重组的质量信号

过去几年,在内生增长乏力、行业竞争日趋激烈的背景下,并购重组已成为部分上市公司实现市值神话和盈利增长的重要手段。回顾2013年以来上市公司进行的并 购重组案例,参与并购重组的公司数量呈现逐年上升趋势,2015年更是达到阶段顶峰,并超过2013年与2014年总合。这也使得并购重组对公司业绩持续性的影响显得尤为重要,而这其中,业绩承诺又往往在并购重组中起着重要的信用背书作用,但其真的是盈利质量的可靠信号吗?

我们按照公司所属的行业类别来梳理承诺业绩的分布特征,发现:第一,传统行业有并购重组的公司数量较少,且被并购标的中含业绩承诺的比例较低,如钢铁(0%)、非银金融(16.67%)、国防军工(16.67%)和采掘业(20.08%)。第二,新兴行业为并购重组集中地,且被并购标的含业绩承诺的比 例较高,以并购重组数量超过20家的7个行业为例,均有超过50%的被并购标的含有业绩承诺,其中,传媒、医药生物、电子和计算机更为明显。承诺业绩弥补 了并购重组过程中,上市公司与市场投资者对并购重组标质量的信息不对称,并成为公司未来业绩质量的保障信号。

|

|

2.业绩承诺信号作用开始失真

作为并购重组标的资产质量的重要信号,业绩承诺过去几年是否真的实现了实际的业绩保障?我们以并购标的业绩承诺占上市公司当年实际净利润(公司自身盈利+并 购标的真实业绩)的比例来近似衡量实际业绩的表现(注:考虑并购标的真实业绩的拆解可操作性较差,我们这里以此方式来近似估量,可能会存在误差),发现有 两点值得市场关注:

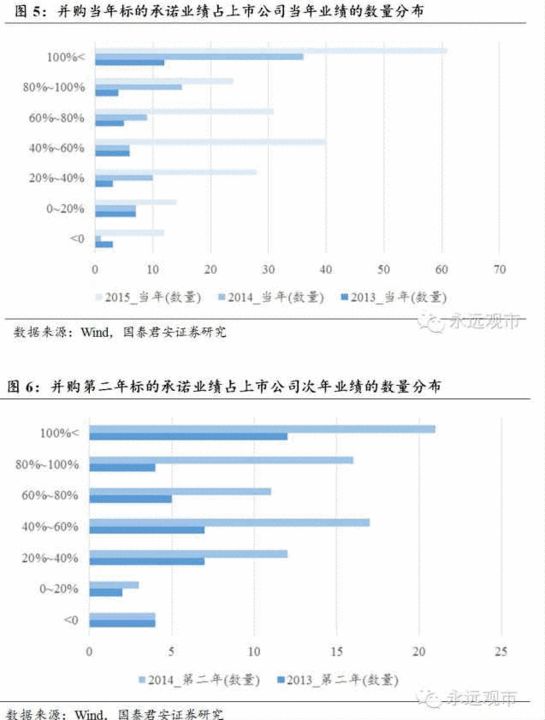

第一,2013-2015年,每年都有30%以上的公司,其并购标的的承诺业绩超过上市公司当年的全部盈利(公司自身盈利+并购标的真实业绩),也即在公司 内生盈利不出现亏损的情况下,这部分公司基本都属于业绩承诺无法兑现的典型,这一特征在此后的第二年同样出现。说明并购重组的标的在交易时画下的“饼”已 经是“水中月、镜中花”,“跳票”或许是一种常态,承诺业绩的有效性在下降。

第二,不管是并购当年年还是第二年,并购标的承诺业绩占上市公司当年全部盈利(公司自身盈利+并购标的真实业绩)的比重逐年增大,这一部分也不乏业绩承诺无法兑现的典型,而这一比重的增加也说明承诺业绩注水的概率在明显增加。与此同时,承诺业绩在0~20%区间占比公司明显缩减。

3.并购重组的标的是“鸡”还是“蛋”

并购与重组等外延式扩张一直都是市场的兴奋剂,一“喝”盈利就出现了改观,市场也跟着沸腾。但是,高潮过后,并购重组的标的到底是“鸡”还是“蛋”呢?如果 是“鸡”那么上市公司的盈利将具有更强的成长性,而仅仅是“蛋”,那么当年的业绩可能会受到刺激,但是往后的盈利堪忧。2016年6月3日证监会提出将对 上市公司及相关方在业绩承诺作出及履行过程中的信息披露进行监管。在此之前,上市公司可以自由选择是否公告承诺业绩的水平,因此,公告承诺业绩成为上市公 司向市场传递并购重组标的质量的重要信号。

为了观测并购前后对公司盈利的影响,我们将观测的时间窗口定为并购前一年(以观测公司并购前的盈利增速)、并购当年和并购后一年(以观测公司并购后的盈利增 速)。同时,我们将样本分为两组(一组为有承诺业绩的公司,另一组为未承诺业绩的公司),然后计算两组类型公司业绩同比增速的中位数。并购重组的标的所产 生的业绩被并入上市公司的业绩中,全样本的实现情况难以被市场清晰观测。因此,我们通过假定理想状态――并购重组标的的承诺业绩实现,以此推测公司的内生增长。(注:如果并购重组标的的承诺业绩存在高估,可能导致该方法低估了真实的内生增速,不过我们观测的指标是盈利增速的中位数,如果样本趋近于正态分布,我们将相对真实地观测到整体内生增速的变化。)

基于以上的处理,获得的统计结果有以下三点需要引起市场的关注:

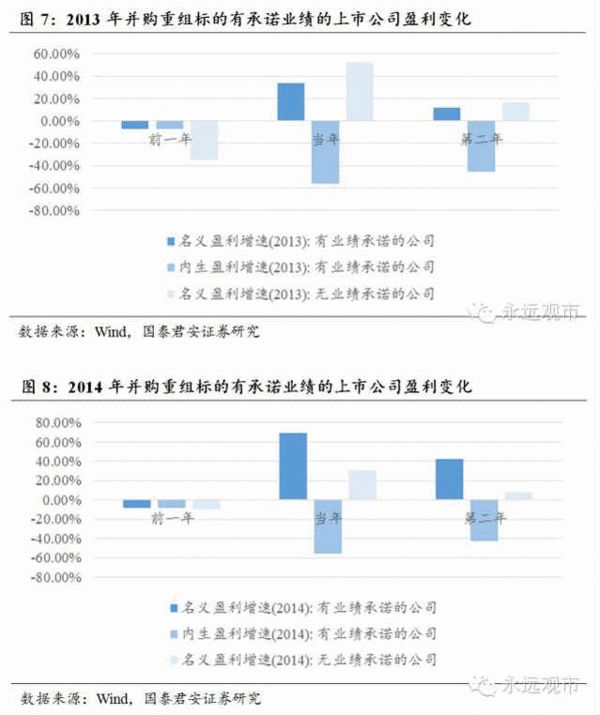

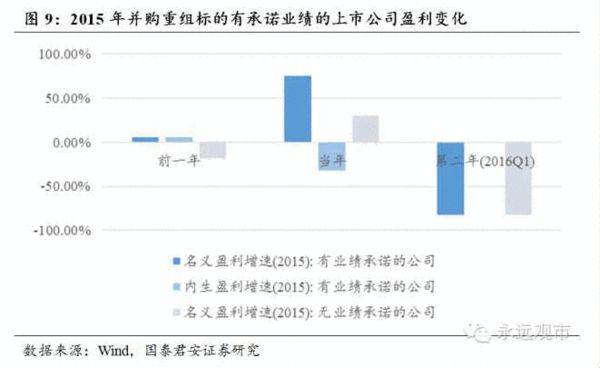

第一,在并购当年,有承诺业绩的公司净利润增速皆为正增长:33.77%(2013),68.20%(2014)和74.99%(2015),而在剔除承诺 业绩后,内生盈利增速的中位数皆转为负增长:-55.97%(2013),-55.51%(2014)和-32.37%(2015),虽然名义盈利增速皆 呈现高增长的表象,但是外延扩张仅仅是企业华丽业绩外表的面纱,风吹面纱,并未改变面纱背后的容颜――内生业绩增长已出现衰退。

第二,在并购后一年,有业绩承诺公司的内生增速依然为负,但是名义盈利增速(中位数)已开始出现恶化,特别是2015年进行并购重组的公司,2016Q1的盈利增速出现了-82.32%的同比负增长。所以,假使不看内生增速,而外延式扩张对于名义盈利增速而言都仅仅具有短期效应,并购资产并不能给上市公司带 来会下蛋的“鸡”。

第三,有承诺业绩与未承诺业绩的公司进行比较,发现两者并未出现系统性的差异,说明业绩承诺并不能强化对未来业绩增长的信号。

因此,承诺业绩仅仅是公司盈利增速“跳票”的遮羞布,而仅仅带来短期名义业绩的提振,并不能改变内生增长乏力的现实,如果给一句狠话,那么上市公司的并购重组从均值角度而言,仅仅是一种用钱“买”来的业绩,包裹在各种“转型”和“整合”的冠冕堂皇。

|

|

每日A股操作策略和涨停股都会在我的微信号里发布,扫描下方的二维码(或搜索微信公众号:laochengucanhui )关注我的股参会。

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜