黄金价格真的处于历史低点吗?

价格的均值回归是部分投资者目前看好黄金的理由。黄金经历了三年多的熊市,其价格相对于2011年9月美国国债违约风波时创下的高点(1980美元)已经下跌了近40%。但是,如果从更长的周期来看,均值回归正是这几年来黄金下跌的原因。

黄金在人类漫长的历史中的长时间发挥着货币的作用。在信用货币时代,黄金在制度层面与货币脱钩,一国可以根据国内经济形势调节货币政策,但这又会引发人们对于政府滥发纸币的怀疑。相比而言,黄金的存量稳定,不受货币当局操纵。在极端情况发生时,它还能作为价值的载体,被人们广泛接受。

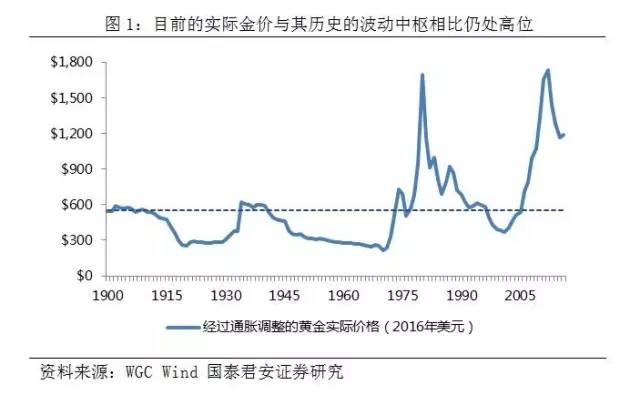

图1展示了从1900年以来经过通胀调整的黄金的实际价格。在百年来的绝大多数时间内,实际金价的中枢在600美元左右。20世纪70年代以前,在国际金本位体系下,黄金价格是官定的。因此随着物价指数的上升,实际金价的趋势几乎总是下降的。但是,金本位限制了货币政策的宽松,以至于在大萧条时期后期,美国政府不得不一次性提升黄金的美元价格以放松银根,这是实际金价在这一时期唯一出现大幅上涨的区间。而在美元与黄金脱钩之后,对于货币超发和通胀的恐惧,使得实际金价远远突破了官定时的波动区间,一度创下至今仍未达到的历史高点。但是随着通胀水平被控制以及新经济时代的到来,黄金价格在八九十年代一路下行,又回到了其长期波动中枢之下。而在2008年之后,面对全球金融危机带来的衰退,美联储启动了史无前例的量化宽松政策。基础货币的大量投放以及公共部门杠杆率的上升激发了市场对于未来通胀失控、政府信用丧失的担忧,而负的实际利率压低了持有黄金的机会成本,使得黄金价格再度飙涨。但是,几年来通胀并未如期而至。而最早从经济危机中复苏的美国,货币政策已经开始了边际上的收紧。这是导致近3年多来金价下跌的主要原因。但是目前金价的点位与历史底部仍有很长的距离。

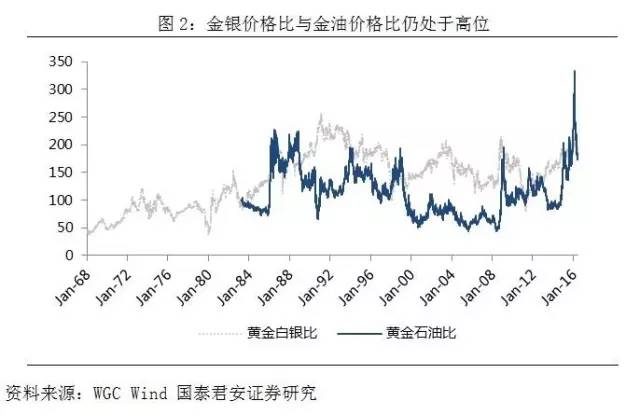

如果考虑黄金与其他资产的价格,黄金不管是和同为贵金属但工业属性较强的白银,还是与石油的比价,均处在接近历史高位的水平上。

2016年以来金价上涨的逻辑――全球央行面临信任危机

2015年12月,美联储进行了近10年来的首次加息,金价一度跌破1050美元。但今年1至2月,全球金融市场出现了大幅波动。在前期表现良好的发达经济体股市出现了显著的下跌,而前期表现低迷的欧元、日元、黄金却出现了反弹。全球市场似乎进入了“比烂”模式。

这一现象之所以出现还是由于全球经济预期中的强劲复苏迟迟没有到来,而欧洲与日本的央行却似乎用尽了货币刺激的手段。1月29日,日本央行宣布实施负利率政策,在继续实施QQE的同时将新增超额准备金利率下调到-0.1%。此举的本意是向市场表明日本央行会继续尽一切手段推行宽松政策,但实际的结果却是使金融体系陷入一场悲剧。由于目前部分准备金体系下的商业银行很难将负利率的成本转嫁到储户身上,因此这一政策会损害商业银行的盈利能力,继而损害其金融中介作用的发挥。因此市场认为日本的负利率政策不但无法起到扩张银行信贷的作用,反而显示出货币政策面对通缩的无力。日元汇率不但没有如日本央行期望的那样保持低位,反而出现了大幅升值。而欧洲央行在3月议息会议降低利率后,也表达了对于进一步下调负利率的谨慎态度。央行的货币宽松是在金融危机后全球经济弱复苏背景下,推动风险资产价格上升的重要动力。因此,对货币宽松有效性的质疑使得风险资产的价格大幅下降,而黄金、日元、发达经济体主权债则作为避险资产受到追捧。

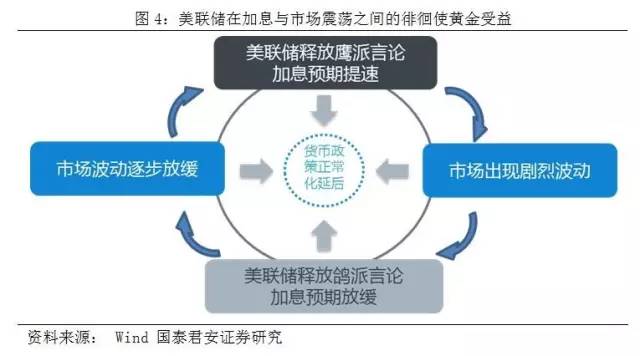

由于美联储的加息牵动全球经济走向,美联储不得不考虑政策的市场效应。美联储轮番释放鸽派和鹰派信号,来调整市场对于加息的预期。因而出现了“加息预期上升――市场剧烈波动――加息预期放缓――市场恢复平静――提升加息预期”的怪圈,货币政策正常化的节奏不断放缓。而市场对美联储加息最终实施的决心也产生了怀疑,这使得美联储的信誉受到了损害。直接受其影响的便是美元走势。事实上,今年以来,美元处在下跌通道之中,这对黄金价格提供了有力的支撑。在今年2月之后,金价始终在1200-1300美元之间徘徊。

美国经济上行动能的恢复依然会给黄金带来阻力

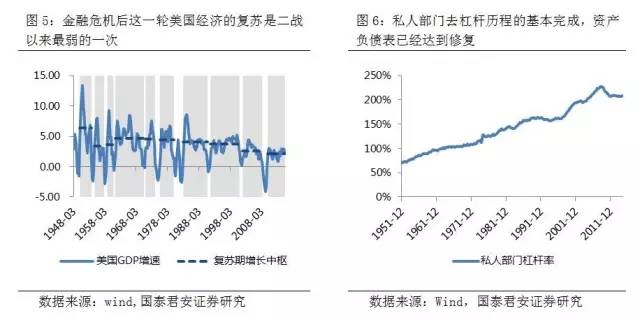

尽管自2009年美国走出衰退后,失业率不断下降,目前已接近充分就业,但这一轮经济复苏的增长中枢仅为2.16%,是二战以来最弱的。金融危机后去杠杆的过程带来的债务紧缩周期,使得私人部门规避大规模的资本支出,这可能对经济的潜在增长率造成了永久性的伤害。而2015年以来美国经济复苏的强度不如预期,又使市场怀疑美国经济是否能经受加息带来的冲击。这也是美联储在加息与市场震荡之间徘徊不定的主要原因。

虽然经济的潜在增长率下降是无法辩驳的事实,但是在经济体内存在闲置资源的背景下,经济仍然会表现出周期性的自我修复。事实上,经过了多年的去杠杆历程,美国居民的储蓄率提高,资产负债表变得更加健康,而银行系统也逐步恢复,这为美国经济未来长期的可持续增长夯实了基础。而2015年来,美国经济不如预期的主要原因可能是受到了油价下跌等外部事件的冲击。

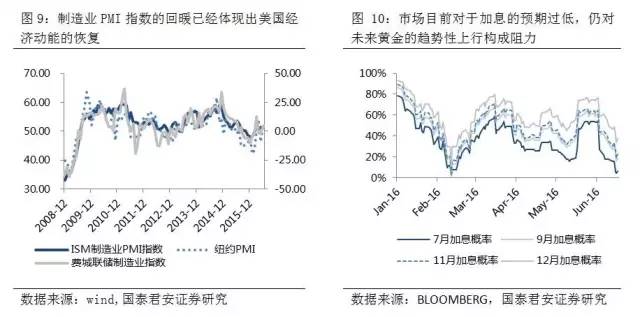

在本轮的经济复苏中,美国经济最大的结构性变化来自于能源革命,水力压裂技术的大规模应用使页岩油的产量不断提升。而在2015年,油价下跌后消费者并没有把油价下跌节省的资金用来消费,这反而相当于对总需求的抑制,使得美国制造业在2015年出现了比较明显的下行趋势。美国企业利润也转为负增长。

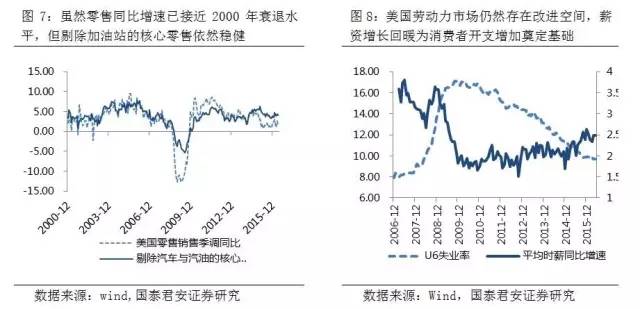

但是在另一方面,2015年美国劳动力市场依然保持了稳健增长的态势,平均每月新增的非农就业岗位达到了22万人,平均时薪上升幅度超过了2.5%,这为未来消费者增加开支奠定了基础。此外,在低利率下,美国的房地产市场同样具有韧性,不管是销售数据还是开工数据,均未达到金融危机前的中枢水平,未来增长仍具有可持续性。而随着油价在年初探底,其对经济的负面影响逐步淡化,二季度部分数据的回暖已经表现出经济上行动能恢复的信号。

经济上行动能的增强,将帮助美联储恢复信誉,走出在加息与市场震荡之间徘徊的怪圈。按照上文的基本假设,预计下半年美国会加息两次,而目前市场对于年内加息的预期过低,因此这种预期差依然还会是悬在黄金头上的达摩克里斯之剑。

风险事件的发酵或为黄金带来交易性的机会

进入6月以来,英国退欧等风险事件的发酵已经使得全球金融市场的神经再次紧绷,波动率大幅上升,年初避险资产受到追捧的景象重现。而在这种情绪下,黄金的价格也得到了支撑,一度站上了1300美元上方。而一位支持留欧的英国议员遇刺的消息引发了金价日内40美元的波动,这也反映了金融市场的紧张局面。

即便英国退欧事件真的发生,从长期来看,这仍是欧洲内部结构性问题的延续,对其他地区的影响相对有限。但是,其在短期内可能会对金融市场的心理预期造成较大冲击,继续对美联储的决策形成掣肘,给黄金带来交易性的机会。

适当增加黄金资产的配置比例以对冲风险

今年以来,国内的通胀预期有所抬头,对冲通胀也成为国内投资者购买黄金的重要理由。暂且不论国内的通胀上升是否能持续,首先需要厘清的是中国的通胀回升是否能推动金价的上涨。

尽管改革开放以来,中国在全球经济中的地位愈发重要,人民币也在2015年11月被宣布纳入SDR的货币篮子,但人民币的国际化之路并非一帆风顺,在目前的国际货币体系下,仍然没有任何一种货币可以对美元霸权构成挑战。虽然如果中国经济出现问题可能使全球市场的风险偏好发生变化,进而对金价产生影响。但是在正常情况下,中国通胀水平的抬升对于国际金价变动的作用十分有限。由于人民币的汇率存在一定的管制,在最近10多年来,中国通胀的上升也并未给汇率带来贬值压力,因此,即便是以人民币计价的黄金,与国内通胀的联系也并不强。2005年以来,国内通胀同比与以人民币计金价的相关系数仅有0.29,而同期美国通胀同比与美元计金价的相关系数却达到了0.59。

但是,很多投资者担心人民币出现大幅贬值,甚至担心俄罗斯在2014年下半年后汇率贬值的局面在中国出现。因而把根据美元定价的黄金也作为一种避险资产的投资标的。对于俄罗斯,在2014年后的汇率贬值主要是受到了供给端冲击。油价的下跌,大大减少了原油出口给俄罗斯带来的收入,这就相当于总供给出现了收缩,这就需要价格机制发挥作用,通过通胀的走高以及货币的贬值来抑制国内需求。而在中国目前出现的实体经济产能过剩和对外贸易衰退式顺差并存的现象,意味着中国面临的仍是国内有效需求不足的状态。

对于新兴经济体来说,在固定汇率制下,试图通过大规模的汇率重估来实现经济软着陆的努力,往往都会遭遇“资本外流――国内资产价格下跌――汇率继续贬值”的恶性循环效应,几乎没有成功的先例。相对于其他新兴经济体,完整的工业体系,对外部需求的依赖性较低、庞大的外汇储备规模和一定的资本管制措施,都赋予了中国更强的抗外部冲击的能力。参考一篮子货币的政策,也在短期内为人民币的汇率提供了锚的作用。在下半年美元可能重新走强的背景下,人民币汇率有可能继续在一定的控制范围内,实现小幅与渐进的贬值。在这种情况下,参考海外因素定价、与国内资产风险收益特征迥异的黄金,具备一定的配置价值。

对于大部分的中国投资者而言,适当增加部分黄金的配置比例,可以对冲汇率风险,并防范全球金融市场短期波动增大带来的外溢效应。

免责本文版权归原作者所有,内容仅代表作者个人观点,与易方达基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

内容来源:国泰君安 林采宜

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜