����ժҪ��Ӣ����Ͷ��ŷ��ȫ����ա��������ڡ��ز�����������ָ����䣬�����ػ�����ͨ����ͨ��ѹ�����ᣬ���ñ����ʲ���

�������Ѻ��ƾ�˼��⣺��˼ά����Ȥ����˼�����������㼯����ƾ��ǿ⣬����������ĵ����о���ּ���ռ���ʶ��Ϊ�����ṩ˼�붴����רҵ��������

��ع�˾��Ʊ����

|

�������ʾ��ã�Ӣ����Ͷ��ŷ��ȫ������ʲ����ǡ�24��Ӣ����Ͷ�����ŷ֧����Ϊ51.9%�����г�Ԥ�ڣ�ŷ�ɡ����ɡ������С���Ʒ��Ӣ��������ƽ���Ԫ����Ԫ����ծ�ȱ����ʲ����ǡ��г����ķ������������µ����������Ȳ�Ӣ����Ҳı���˳�ŷ�ˣ�ŷ���б�̬������Ӧ�Կ��ܵ������Է��ա��г�Ԥ����������Ϣ���ٶ��Ƴ٣�Ү��21����������Ժ֤�ʱ�ʾ��ȫ����պ�������ҵ���������Ż�����ʹ����������Ϣ��ȡ����̬�ȡ�

�������ھ��ã����ز����۴�����䣬������������ѹ����6�¸�Ƶ������ʾ�����еķ��ز����ۼ�������Ż������ǵ��������ع����ԡ�һ�����Ŵ��ų�������ص������м�ǿ���غ��������ͷ�20���£�Ԥ����2014��9���������������ַ����������ڽ�������������»���ͬʱ��������ķ����ú�����ɸ�ת�������ǻ��ɿ��ܸ���������йأ�������ʷ���������ཫ�ͺ��������䡣ά�־��ö���W�͡�����L�͡�����ֻ�иĸ������U�͵��жϡ�

�������ң�ծ�����ǣ�ͨ��ѹ�����ᣬ�����ռ����ĩ�����ʽ����Խ���R007������2.45%���ܱ����������ʲ��ġ�ͨ��Ԥ�ڵ�����Ӱ�죬10���ڹ�ծ�����ʽ���2.88%����Ԫ������Ҽ��ڻ��ʱ���6.615��Ӣ����ŷ����Ԫ��ǿ������Ʒ�۸��µ������ӹ�������ƣ���ͻ����ع����ԣ�ͨ��ѹ�����ᣬά�ֹ���ͨ�ͼ����жϣ�Ԥ��CPI��6����2%���ھ��û��䡢ͨ�ͼ�����ŷ���ܼ�����ɵȱ����£��������߿ռ�����2014-2015��������ˮ��ͬ��δ�����ܸ������˥�˵���ʽ���ɡ�

�������ߣ�����Ժ����������Ͷ�ʻ����ԣ����м�ǿ���ء�22�����ǿ�����ٿ�����Ժ������飬��ȡ���Ͷ��������ʵר��鹤���㱨��Ҫ���Բ�����ĸ�������Ͷ�ʻ����ԡ�20�����ǿ�Ⱥ��й������������й��������п��첢�����ٿ���̸�ᣬ���ΪӦ�Ը��ַ�����ս���ٽ����ó����ȶ���չ����õĽ��ڻ������Ϸʽ�ִ�в��ס���Ŵ����ߣ�����������������������ġ����ɡ�

�����г������ú�ͨ�����У�����ծ�У�����֮�����������Ϣ�ṹ�Ի��ᡣ�����������ܱ����������У�ͨ�ͼ���������ծ�С�������������ػ�����ͨ����ͨ�ͼ������䣬����ծ�����䳤���������У��ƽ�����ֽ��ʲ����н�ǿ�ı��չ��ܣ�����������Ϣ����Ӣ����ŷ�ͱ��ܸ�Ƶ���ݽ�һ����֤�����Ǵ�ǰ����������������ά�����ܶ��г����жϡ��������С�ͨ�ͼ�������������������ծ�С��ƽ�����ֽ��ʲ��ȱ����ʲ������ǵ����Ӷ���W����L�͡���ĸ�������ʽ���������ƫ�ò�����ά�ֹ�������������Ϣ���������жϣ��������˳�ƶ�Ϊ������֮��һ��һ�ڣ����ڲ��������ȡ���ڷ���ƫ�ã����������½ṹ�Ի��ᣬҵ��Ϊ����

����������ʾ��ȫ�����֮����Ƕ��н�����ⲻ���ģ���������������⣬�н���Ǽ������⣬������������⣬�����������ʢ�С����㡢�ĸ�ٻ����ĺ�ɢ��Ӣ����ŷ�����÷��գ�ծ����գ����мӸܸˣ���������Ϣ��

����Ŀ¼��

����1. ���ʾ��ã�Ӣ����Ͷ��ŷ��ȫ������ʲ�����

����1.1 Ӣ����Ͷ�����ŷ

����1.2 ȫ������ʲ�����

����2. ���ھ��ã����ز����۴�����䣬������������ѹ��

����3. ��ۣ�ͨ��ѹ�����ᣬά�ֹ���ͨ�ͼ����ж�

����4. ���ң�ծ�����ǣ�ͨ��ѹ�����ᣬ�����ռ��

����5. ���ߣ�����Ժ����������Ͷ�ʻ����ԣ����м�ǿ����

����5.1 ����Ժ������飺�Բ�����ĸ�������Ͷ�ʻ�����

����5.2 ���ǿ�����й��������С��й��������в������ٿ���̸��

����5.3 �Ϸ����������������������

����5.4 ֤��֧���й���������һ����������

����6. �г������ú�ͨ�����У�����ծ�У�����֮�����������Ϣ�ṹ�Ի���

�������ģ�

����1. ���ʾ��ã�Ӣ����Ͷ��ŷ��ȫ������ʲ�����

����1.1 Ӣ����Ͷ�����ŷ

��������ʱ��24�գ�Ӣ����ŷ��Ͷ��Ʊ�����¯������ŷ����Ӫ��51.9%��48.1%Ӯ�ô˴���ʷ�Ե�ͶƱ������1741��Ӣ������ѡ����ŷ��Ӣ�����÷����������10�ŷ���������������ְ��Ӣ����������ϴ�ơ�

����Ӣ����ŷ�˴���˵�ݰݣ�����ŷ���¼����г�Ԥ�ڣ������ʱ��г�������Ӣ������ŷ����Ͷǰҹȫ������ձ����DZ���500����1.3%����һ��������Ƿ���ŷ����1.5%��WTI��2%����ÿͰ50��Ԫ���ڽ��0.5%����ֹ�� 6�� 22 �գ����ʹ�˾����ŷ�ĸ���Ԥ���½��� 25%�����������½�������ζ����ŷ�¼���DZ�ڷ����½�����ŷ��Ͷ�Ľ������������ȫ������Լ����ʹ�˾������Ԥ�ڣ��ʱ��г����ܵ����ҳ�����վ�225ָ���ش�7.78%������ָ��������5%����������һ�ȵ�11.3%��Ϊ7����������������������г����ܵ�������������ǹ�ָ��1.6%��Ϊ1���������������ͻ�˹̹����ָ��1.7%����1��18������������̨��֤������Ȩָ������3%���վ�225ָ���ڻ��ڴ����8.1%�������۶ϡ�CBOE VIXָ���ڻ��Ƿ�62%������500ָ���ڻ�����������5.1%����ָ�ڻ���4%������500ָ���ڻ���5%��Ӣ����ʱָ���ڻ���9.4%��

��������ŷ��Ե�ڴ�ѡǰ�����β��ġ�Ӣ����ŷ��Ͷ���ڿ�÷��2015��ѡ�ټ��ѵ�������׳������γ�ŵ���������乫�ڶ���ŷ�����ԣ��ֵ�Ӣ��������Ա�;�Ӣ��ʿ������ŷ��֧���ߣ�����BBC�ĵ��飬Ӣ�������н����ص�������ͳһ������ŷ��Ϊ���ԣ���ŷ������������Ա�е�֧���ʽ�22.6%���������ı����£���ŷ��Ͷ��Ȼ��������������β��ĵĽ����Ӣ������ϣ����ŷ��ԭ���������棺ŷ��Ԥ��ɷѺ��������⣬����Ӣ��������Ҫ��ֽ��־�Ͻ����ŷ�Ծ��á����ĸ���Ӱ�죬IMFҲͨ������������ʾӢ����ŷ��Ӣ���Լ�ŷ�˾��õ�DZ�ڷ��գ���Ȼδ��Ťת��Ͷ�����

����Ӣ����ŷ��Ͷ��ij�·�����ַ�չģʽ��Ӣ������ŷ����Ӫʤ������������˹��Э�顷��50�����Ӣ�������ܲ���ŷ�˾��ߡ�ͬʱ��Ӣ�����2��ʱ����ŷ��չ��̸�У����Э����Ҫ��Ա����һ��ͬ�������ͬ�⣬�����ķ�չ�������ֿ��ܵ�ģʽ����һ���dz�Ϊŷ��������Ա�����ܹ����뵥һ�г������������Ҫ��ȫ���ص�һ�г��涨��ɥʧ�������涨����������IJ������Ȩ��������ŷ��֧��Ԥ���ʽ𡢽�����Ա�����������ڶ�����˫�߾�óЭ��ģʽ������ģʽ��Ӣ���ܹ�����δ����ŷ�˵ĸ���˫�����������������뵥һ�г��Ŀռ䣬����ģʽ��ŷ���ܲ������Ӣ�����ڷ���ҵ���뵥һ�г���������ģʽ������ó����֯���ģʽ������һģʽ��Ӣ����Ȼ��ȫ�ƿ��˾��þ��ߣ�����Ҳ��ɥʧ��ǰ���ϰ����뵥һ�г���Ȩ���������Э��δ���������ڴ�ɣ�Ӣ�����Զ�ʧȥ����ŷ�ˡ���һ�г�����Ȩ����

��������ŷ����Ͷ��Ķ���Ӱ�죺�����������������ñ����ʲ���Ԥ��ŷ������ɣ���������Ϣ���Ƴ١������ڣ����б������ԵĻƽ𡢹�ծ����Ԫ����Ԫ�����棬ŷԪ��Ӣ��������µ����ڹ�Ͷͳ�ƹ��̣��ƽ��ֻ�һ���Ƿ��ﵽ7.8%������2008����������Ƿ�����һ�����ʲ���ծ�ཫ��ǿ����ŷ��Ͷ���г��ڣ�7���10�꣩����ծ����ծ�ļ۸���в�ͬ�̶ȵ�����������г�Ҳ���־��Ҳ�����Ӣ������Ԫ����һ�ȴﵽ11.2%�����ʱ�ﵽ1.32��ŷԪ����Ԫ���ʱ����Ҳ�ﵽ4.5%����Ԫָ�����dz���3%����Ԫ��ֵ�೬��6%������Ԫָ������Ӱ�죬����һ��ʽ�������ѹ�����ܳ���С����ֵ������ŷ������г�Ԥ��Ӱ�죬ȫ����Ҫ�ʱ��г�Ҳ���ܳ��ֳ�Ԥ�ڵĵ�����δ��һ��ʱ���ڽ�����ŷ�¼��IJ�����

��������ŷ����Ͷ����г���Ӱ�죺ŷ����Ƭ���Ӿ磬���ȫ��ó�;��ø��ա�Ӣ��ѡ����ŷ���ܴ�̶��ϻ�ӿ�ŷ����Ƭ�����̡�Ӣ����ŷ��Ͷ��Ӣ�����ڵ����Ρ��ȼ������ѡ���ŷ�����ɴ�ѡ�Ĺ��ߡ��ڹ�Ͷ֮ǰ����ŷ�������Ѿ�����ŷ��½������������������������µ����ȹ����з�ŷԪ����ŷ�˵�������Ӣ������ŷ����Ӫʤ��Ϊŷ��һ�廯����һ����ˮ�����δ��ŷ�˲��ܽ�����������Լ�ŷԪ�����ó���δ�����գ�����ŷ���Խ���Ϊŷ�˵�һ�������⡣

��������ŷ����Ͷ���й���Ӱ�죺ֱ�ӳ����������Ӱ�첻�ݺ��ӡ�Ӣ�����й�����Ҫó��飬����Ӣ����ó������ռ�й�������������3%����ˣ���ŷ�������ɶ��й���ֱ�ӳ�������ӳ�����������ŷ��ŷ�˾����������羭�ò�������ŷ�������й���һ��ó��飬ͬʱŷ��Ҳ���й����Ĵ�ʵ��Ͷ����Դ�ء���ˣ���ŷ���й����õļ�ӳ�����ɺ��ӡ�

����1.2 ȫ������ʲ�����

������Ӣ����ŷӰ�죬ȫ������ʲ����ǡ��ƽ�۸�24�յ�������4.71%����1315.13��Ԫ/��˾����Ԫ����ԪҲ�ڵ��մ���4.11%��ŷԪ����Ԫ24������6.65%����113.65����ʾ���ڹ�Ͷ�����¯���ʽ�Ա����ʲ����������Ե���б��

��������ȫ�����Ҫ���б���Ϊ�µ���Ӣ����ʱ100ָ����������2.36%����Ϊ��ͶǰԤ���ƶ����£�������500ָ�������ۼ��µ�1.64%����˹����ۺ�ָ�������ۼ��»�1.92%���¹�DAXָ�������µ�0.77%������CAC 40ָ�������µ�2.08%���վ�225ָ���µ�4.15%������ָ��С������0.44%����֤��ָ��1.07%����ҵ��ָС������0.21%��

������Ԫ��ŷԪ��Ӣ����ֵ������Ԫָ����������Ԫ��Ԫ������ֵ����Ԫָ������1.37%��95.4��ŷԪ����Ԫ��1.45%��1.1115����Ԫ����Ԫ��1.84%��102.19��Ӣ������Ԫ��ֵ4.75%��1.3675����Ԫ����Ԫ��1.03%��0.7471��

����2. ���ھ��ã����ز����۴�����䣬������������ѹ��

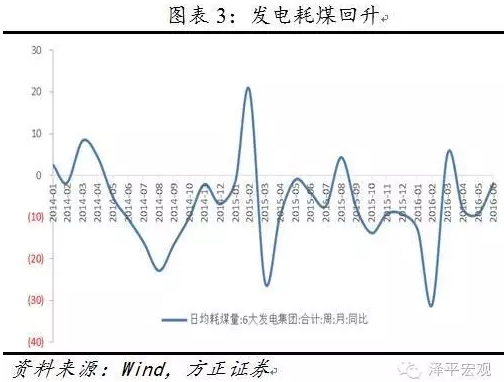

����6�¸�Ƶ������ʾ�����еķ��ز����ۼ�������Ż������ǵ��������ع����ԡ�һ�����Ŵ��ų�������ص������м�ǿ���غ��������ͷ�20���£�Ԥ����2014��9���������������ַ����������ڽ�������������»���ͬʱ��������ķ����ú�����ɸ�ת�������ǻ��ɿ��ܸ���������йأ�������ʷ���������ཫ�ͺ��������䡣ά�־��ö���W�͡�����L�͡�����ֻ�иĸ������U�͵��жϡ�

�������Σ��ز����������Ի��䣬��������������������30�����г�����Ʒ���ɽ����6��25�յ��ܻ�������Ϊ1.37%������һ�ߣ�-3.32%�������ߣ�3.95%�������ߣ�-1.88%����6��1-25��ͬ��15.7%����5�����٣�26.7%�������½�������һ�ߣ�-15.92%�������ߣ�29.01%�������ߣ�14.05%�����ֱ��5�����ٵ�9.2����15.2����12.1���ٷֵ㡣���سɽ����䣬100�����г��гɽ�����ռ�����6��25�յ��ܻ���50.5%��6��ǰ��������ͬ��-14.5%����������5��ͬ��6.0%��������������ʾ6��ǰ17�ճ�������ͬ��16%������ͬ��8%���������ۺ��������ٴ�6�µ�2�ܿ�ʼ���������������Ƕ�����Լ�������Ӱ�����¡���ӰƱ������6��ǰ����ͬ������Ϊ11.2%�������5�µ�����ͬ��ˮƽ��3.5%��������ɫ��

|

�������Σ���¯�����ʺʹֲָ������䣬�����úת�õ��ɳ������д��۲졣ӯ���ֳ������������ͣ�����ӯ���ֳ�����Ϊ48.5%��Զ����5��ֵ79.9%���������6�µڶ����������Ѿ�����ֹ������Ӧ�أ���¯��������������������������4.2���ٷֵ㣬����79.4%��MysteelԤ��6����Ѯȫ���ָ��վ�����210.74��֣�����6����Ѯ����3.1%�������ú����������6�缯��ƽ����ú�ܻ���7.5%��6��1-24���վ���úͬ��1.2%����5��ͬ������10.9���ٷֵ㣬�������ɸ�ת�������ǻ��ɿ��ܸ���������йأ�������ʷ���������ཫ�ͺ��������䡣

|

|

�������Σ�ԭ�͡�����ʯ�۸��µ���ͭ��ũ��Ʒ�ͻƽ�۸����ǡ�����ԭ�ͼ۸������µ�2.04%��ͬ�ȵ����������ţ�6���»�ͬ��-19.9%�������ܵ�-17.7%���������2���㡣ͭ�۱������ǣ�LMEͭ�ֻ�����������3.25%������ʯ�۸�����µ�������6��24���й�����ʯ�۸�ָ�������ۼ��µ���6%��ũ��Ʒ�����������飬�����ϻ�ũ��Ʒָ�������ܴ������5.64%��������7�����ǡ��ƽ�۸��ܼ�������1.47%������1315.13��

����3. ��ۣ�ͨ��ѹ�����ᣬά�ֹ���ͨ�ͼ����ж�

�����˼ۼ������䣬���۸�λ���µ���ũҵ���ھ���ʾ��6��1-24���߲˼۸��11.2%������۸��1%��Ŀǰ�߲˽������ڣ��˼ۼ����½���5���ܷ�ĸ������-1.1%����4�³����״������������������䣬������ǰĸ�����������������ȶ��������ȼ������䡣����������2015��3�¿�ʼ������������6�²�������15���£�����������ʷ�������ڵĹ��ɣ�Ԥ�ƺ����Ƿ���ʼ�Ż����䡣

��������ʳƷ�۸��������䣬ͨ��ѹ�����ᣬά�ֹ���ͨ�ͼ����жϣ�Ԥ��CPI��6����2%��ũҵ��������ʾ������6��24��ũ��Ʒ�۸��5��ĩ��2.7%��

����4. ���ң�ծ�����ǣ�ͨ��ѹ�����ᣬ�����ռ��

�������˹�ծ�������½����ʽ�����ĩ���ض��Խ������ܡ��ܱ����������ʲ��ġ�ͨ��Ԥ�ڵ�����Ӱ�죬����6��24�գ�10���ڹ�ծ�����ʽ���2.88%���������½�5.71��BP�����û�����Գ���ծȯ�����ʵ�Ӱ�쿪ʼ���͡��ʽ�����ĩ���ض��Խ������ܣ�����6��24�գ�R007������2.45%������������19.65��BP��R001Ϊ2.0493%���Ը������ܵ�2.0302%��

��������һ��ʼ�����ֵ����Ӣ����ŷ��ͶӰ�죬����г��������������һ����������Ԫָ���������2.54%��95.4391��ά����Ԫ���Լ�����������ǿ�������жϡ���������Ҷ���Ԫ���ڻ��ʽ����ܱ�238����6.6148��ͻ��6.6��أ�������м����С���µ�19��BP��6.5776��

���������ռ���ھ��û��䡢ͨ�ͼ�����ŷ���ܼ�����ɵȱ����£��������߿ռ�����2014-2015��������ˮ��ͬ��δ�����ܸ������˥�˵���ʽ���ɡ�

����5 . ���ߣ�����Ժ����������Ͷ�ʻ����ԣ����м�ǿ����

����5.1 ����Ժ������飺�Բ�����ĸ�������Ͷ�ʻ�����

�������ǿ�����ٿ�����Ժ������飬Ҫ����ĸ��������أ���������Ͷ�����ġ�Ҫ���ƶ�������ҵ�������������С��ҵҵ��Ҫ��Ӫ��һ��ͬ�ʵĹ�ƽͶ�ʻ������������ж�С��ҵ�������ٲ����ڸ������ƽ�����١�Ҫ���һ���ſ����û���������������Ӫ��������̽����������

����5.2 ���ǿ�����й��������С��й��������в������ٿ���̸��

�������ǿ�ڿ������кͽ���ʱָ����Ҫ��������Ƚ��Ļ�������ȡ��ǿ������������ߵȵ�Э����ϣ���ǿ����Ժ�����ԣ�ע��Ԥ���������ֻ����Ŵ���������������ʵʩ�ò�������ߣ�֧�ֽṹ�Ըĸ������ǹ�����ṹ�ԸĸҪ��չ��Ӫ���У���չ��㼶�����г����裬���ͷǽ�����ҵ�ܸ��ʣ������г�������ա�

����5.3 �Ϸ����������������������

�����Ϸ�¥�е��ض�������ִ�в��ס���Ŵ����ߡ����ڶ�����������������ijɣ���Ӧ���������з��������������������з��д�����ٹ���������Ϊ��ɣ�Ҳ�����ϴ����Ϸ���������������������������ɣ���ֹͣ�ṩ��������

����5.4 ֤��֧���й���������һ����������

����֤�����ϯ��ʿ���ڳ�ϯ���罻�������ϻᶭ�»�ʱָ����֤ȯ��������ʹ���������г��ṩ����ƽ̨�⣬������ս���������г�һ���ְ�ܡ��й�֤���ȫ��֧���й��Ľ�������һ��������������ʺ������������ڽ���������������ƽ̨���г���ܺ�Ͷ����Ȩ�汣��������

����6. �г������ú�ͨ�����У�����ծ�У�����֮�����������Ϣ�ṹ�Ի���

���������������ܱ����������У�ͨ�ͼ���������ծ�С�������������ػ�����ͨ����ͨ�ͼ������䣬����ծ�����䳤���������У��ƽ�����ֽ��ʲ����н�ǿ�ı��չ��ܣ�����������Ϣ����Ӣ����ŷ�ͱ��ܸ�Ƶ���ݽ�һ����֤�����Ǵ�ǰ����������������ά�����ܶ��г����жϡ��������С�ͨ�ͼ�������������������ծ�С��ƽ�����ֽ��ʲ��ȱ����ʲ������ǵ����Ӷ���W����L�͡���ĸ�������ʽ���������ƫ�ò�����ά�ֹ�������������Ϣ���������жϣ��������˳�ƶ�Ϊ������֮��һ��һ�ڣ����ڲ��������ȡ���ڷ���ƫ�ã����������½ṹ�Ի��ᣬҵ��Ϊ����

���������Ľ��������߸��˹۵㣩

�����������ݼ��Ѻ��ƾ�˼��⣬��ɨ�·���ά����룺

|

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�