|

文/袁皓、毕瑾卿

目前融资租赁公司在某租宝事件后,面临严峻的融资难题。注册资本在10亿元以下的租赁公司,依靠银行流动贷款和低息低折扣银行保理业务支持主营业务资金需求的日子一去不复返了。中小融资租赁公司的融资面临了严峻的挑战。

在另一方面,随着经济持续

相关公司股票走势

冰火两重天,缺少的是资金和资产的有效“沟通”。“零售商”(底层租赁公司)缺少一个得力的“经销商”(评级AAA的非银金融机构),来衔接最终投资人。

根据不同投资偏好挑选基础资产

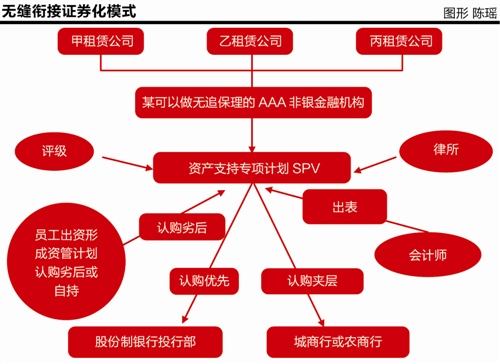

为解决上述难题,可参考以下模式(见图)。

首先必须有基础资产。在收集基础资产的时候,一定要先行掌握投资人的需求和偏好,否则可能无法实现退出模式。

目前几类银行金融机构的投资偏好:

一是较为激进的股份制银行投行部:今年投资门槛普遍从去年的2A(债项评级)抬高到了2A+(但是在年末冲业绩的时候或许有所缓和);基础资产偏好国企和上市公司;两高一剩(高污染、高耗能、过剩产业)基本全面禁止;平台项目根据当年度每家银行总行的授信规模逐笔确认;单笔一般不能超过8-10亿元;一般不能单独投(即优先夹层一把拿),至少有一家以上的投资机构共同投资;劣后一般要求必须自持。价格方面,如果期限在2年以内,AAA原始权益人私募发行2A+基础资产可以控制在5%以内(综合成本)。

二是较为稳健的大型国有城商行: 2A+能够定价在4.5%-4.7%之间,但是风险标准较为严格。一般较大的国有城商行只拿优先级;一般一家银行只能拿全部额度的35%。 很多这类银行虽然名义上2A+可以投,但是实际上能够通过风险审批的都是3A级。鉴于大型国有城商行多以保资产规模为主,对风险比较厌恶,对价格比较松散,所以它们特别偏好央企、国企资产;对民企项目(除非是较好行业的上市公司)基本排斥。

三是新产生的民营银行和较小的城商行、农商行:它们投资范围较为广泛,可以投房地产,风险尺度较大。期限在3年以内皆可,理论上2A以上就可以投,如果资产好可以将优先夹层一把拿,但是价格偏高,加权平均价格在5.5%左右。除此之外,还有建设银行、招商银行、工商银行等。但是这些大行的投资风格非常稳健,其审批流程较长,不确定性因素较多,对基础资产质量要求很高,不适合做短平快项目的合适投资人。

在基础资产的筛选方面:

每个资产包至少有5户资产、涉及2-3个产业。否则如果一个资产包内只有一两笔资产的话,容易被投资人作为投放项目执行穿透审查,降低操作效率和操作成本。

因为目前资产荒和经济下行周期的实际情况,建议购买周期性较弱的、分散度较广泛的资产。医疗教育(低风险弱周期)租赁资产是首选、平台项目(相对较为安全)次之、汽车金融、农机(分散度好、弱周期)和清洁能源(有补贴)以及较大的单个国企背景租赁项目,也是可以纳入到资产包内的。

实操指南

金融机构可以先行和3-4家典型的融资租赁公司确认拟收购的基础资产;期限为剩余期限1-2年的医疗、教育、汽车、清洁能源等租赁资产。(对应现金流需要账户监管,一是可以分散现金流来源抬高评价、二是对现金流实现实际监管)

因为一般租赁公司质量较好的资产都做银行保理业务质押给了银行,为了最大限度地避免租赁公司的资金周转问题和资金对接时的资金占用问题,所以需要待方案全部确认,且合同有效签署后,租赁公司再行到银行办理解押手续。

首先金融机构应和租赁公司达成初步意向,再将拟入池资产池清单发送给券商和评级,向他们提出具体的要求,由他们给出预评级和初步方案(总规模、分层、厚度);然后再以该结果为根据,和投资人银行进行洽谈协商,听取他们的意见。

在实践中,各银行同业部在投资时,因为风险评审等不可控因素,必须要提供详尽的募集说明书和评级报告后才能给予是否认购、认购多少、认购价格的书面答复,甚至部分银行会对合同提出一些自己的要求,这个过程需要反复磨合。

不过好在券商费用、律师费用和会计师费用一般可以后付费(计划列支),评级费用需要先行支付(不过具体也可以进行协调),因此可以事前由券商带队中介机构进场尽职调查。

待投资人认可了评级报告、报价和方案后,则以下合同同时签署:

1.甲乙丙租赁公司和AAA金融机构签订的《租赁资产买卖合同》; 《回购协议》;

2.AAA非银金融机构和资产支持计划SPV签订的《资产转让协议》、《资产服务协议》、《标准条款》;

3.资产支持计划SPV和投资人签订的《认购协议》和《风险揭示确认书》。

上述合同各方同时签署,日期统一留空,并统一归集到AAA金融机构(或投资人处)。

然后甲乙丙开始分别办理基础资产银行解押手续,以最后一个办理完毕的日期为准,该日期就是上述合同的统一日期。(AAA金融机构先行出资垫付一笔费用,让甲乙丙解押资产,但是该笔垫资通过账户监管的方式定向支付到银行)

即,形成基础资产、基础资产入池、基础资产销售在同一天完成,实现无缝衔接,AAA金融机构实际没有任何风险敞口。

即使后来资产池在兑付时出现违约,因为AAA金融机构并未对SPV出具保证,但是甲乙丙租赁公司向AAA金融机构出具过回购协议,因此法律上由SPV直接追诉甲乙丙租赁公司, AAA金融机构并无实质风险。

采用上述模式,实际上AAA金融机构的资金没有出现任何风险敞口(买入基础资产环节、销售资产环节和贷后环节)。AAA金融机构为了引入优质的租赁资产,可以引入券商和基金子公司作为渠道。

目前基金子公司因为八条底线的落实,被动型通道业务继续开展的空间持续缩小。基金子公司将会把大量的人力物力用来开发资产支持证券市场。在交易所公募发行资产支持证券的租赁公司,都是资金较为匮乏的租赁公司,是潜在的资产持有者;券商本身并没有自有资金,券商如果能联合商业银行或其他有自有资金的非银金融机构,然后由券商给租赁公司做产品,由AAA金融机构以自有资金为潜在客户提供收购租赁资产的业务,则等于变相给客户增加了融资额度。券商和基金子公司等于有了比较优势,可以为客户提供增加融资额度的服务。一举两得。

作者:袁皓 毕瑾卿

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜