�������������߹�����ǰ������ԴԴ���ϵ��ֽ�����ǰ������ת��ȥ�ز���˾��������Ϊ���ܵز����ʣ��Ƹߵؼ۷��ۣ���������ĸ�����֧�ŷ��ۣ�����ϵ���ʽ�����ʵ�ֱջ���ת�����ǣ�����ϵ�����ڶ����߳��еĴ�����Ŀ����ȥ�����ѹ�У�����ʽ�ջ�����ת��

��

��ع�˾��Ʊ����

��Ҧ�����µı���ϵ��һ����ͨ���������������ģ���������ͱ��ղ�Ʒ�ۼ������ʽ�ı���ƽ̨����һ��ȴ���ֽ�ȱ�ھ����������ڶ�ز���Ŀ��ǰ�������뱦�ܵز�����Ȼ�����䣬�����ܹ��������ĵij嶯��������һ���Խ������ֵ���Դ��

������ô�����Ǿ���������һ����ʢ����ǰ�������뱦�ܵز���Ĺ������ס�

����1

����ȱǮ�ı��ܵز�

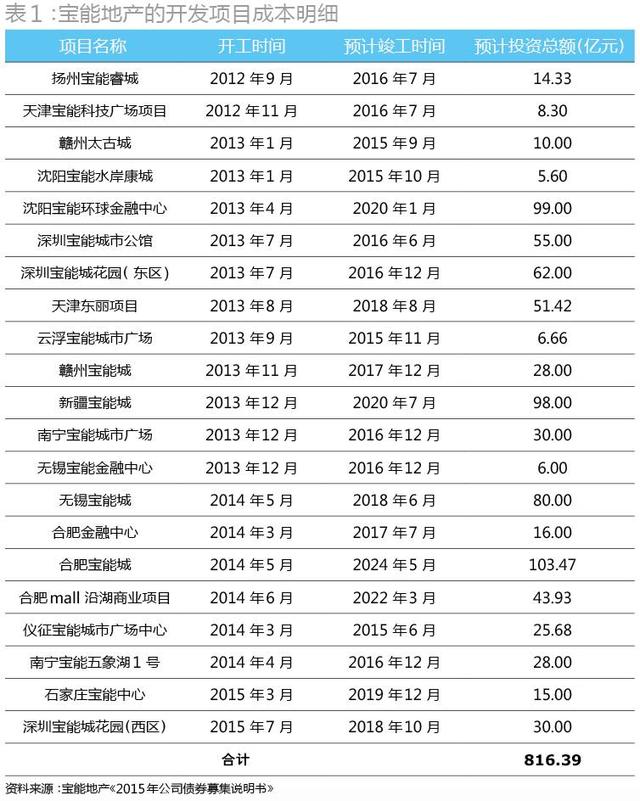

����ÿһ�����ز�����Ҫ���ľ��dz�Ǯ�����ܵز����������⡣2013-2014��䣬���ܵز���ȫ�������Ĵ����ţ�����̫�ųǡ��������ܻ���������ġ��������Ŀ���½����ܳǡ��������ܳǡ��Ϸʱ��ܳ�……��Щ��Ŀ�������Ǽ�ʮ��Ԫ�Ŀ����ɱ�����ÿ����Ŀ�������������ܵز�2015�귢����ծȯļ��˵������ʾ����Щ��Ŀ�ܵĿ����ɱ��ϼƳ���816��Ԫ����1����

����Ȼ�������ڱ���������Ŀ���ڿ������ڣ���ͬ��ҵ���й�˾��ȣ������ʲ���ת�ʼ��ͣ���Ϊ0.02��Զ����0.26����ҵ��ֵ����2����

����������ë���ʽϸߣ�2012-2014��Ⱦ���40%���ϣ���ͬʱ�ƽ���������Ŀʱ����Ҫ������ë��ȥ�������������ڱ�ˮ��н��2012�꣬�䷿�����ۼ�����������ҵ���ë����ϼ�10.8��Ԫ����2013��2014����»�����Ϊ5.32��Ԫ��3.986��Ԫ��2015�ϰ�������������1.2��Ԫ����3�����������������������ȫ����һ�������ϣ���Ϊ�Աȣ����2014�꾻����ﵽ157��Ԫ����������ʵ�ʿ�����Ҧ��ȥ���������ģ��2000��Ԫ�����ʱ����ʯ���ĵĿ��ܿ����֪��

�����Ҳ�˵��������������ڵĹ�˾����Ҫ����ڻ�����ٽ�ծ��������Ѫ��������ı��ܵز����Dz���˵������������ծ���ա���2014�����ܶ��162��Ԫ�����ڽ��ﵽ149.4��Ԫ�����о���Ϊ��Ѻ����Ѻ�ȸ����ֶα�֤�Ľ���4������2015�귢��30��Ԫծȯ֮ǰ�����ʲ���ծ���Ѵ�2012���56.3%��������77.25%��

�������ز�������ôһ����Ǯ����ҵ��������ȱǮ����ҵ��������δ�γ���Ѫ���ܵ�����ѭ��ʱ��Ҫ��תë������ߵ��ֽ�ȱ�ڼ���ķ��ز�ҵ������һ���������顣��ʱ��Ҧ����2011��㿪ʼ�ﱸ��2012����ʽӪҵ��ǰ�����٣���ֵ�ͳ�ֳ��ֳ����ˣ�

����ǰ�����ٵ������������ˡ�ÿ��ľ�Ӫ���ֽ�������ʵ�ֳ���������2013��ǰ�����ٵľ�Ӫ����ֽ���Ϊ109.3��Ԫ��2014������291.25��Ԫ��������2015�꣬�侭Ӫ����ֽ��������652.59��Ԫ��

����2

����ǰ���������ʵ�ָ�������

�����й����ʾ��С��������ӯ��ģʽ����̩����֤ȯ����ʦ���������о�������ָ���������緶Χ�������չ�˾��������Դ��Ҫ���������������Ѳ�����������ʵ��Ͷ�������ʺͶ�������֮��Ѳ���ʵ�ʵķ����ʺͶ���ʱ����ĸ��ӷ�����֮�������ʵ�ʵ������ʻ��߷����ʺͶ���ʱ����������ʻ���֮�

�����ڳ����г������ձ����չ�˾����������Ҫ����������ͷѲ�����й������չ�˾������Դ��Ҫ���������2004-2012 ��䣬�й��������������������е�ռ�ȸߴ� 76%-114%����С���չ�˾�ձ�������������Ϊ�����Ʒ�������Ʋ���������Դ������Ҫ���������

���������й����ʱ��չ�˾��������ô���ͣ�����Χ�ơ���������⣺������ģ�����Ͷ�����档����һ���棬�ʽ��������Ҫ�������������������ƶ��߽������ʵ������յȲ�Ʒ��Ѹ���������ѹ�ģ����һ���棬�ʽ�������Ҳ���ֽ�Ϊ������Ͷ�ʲ��ԣ�ͨ���е��ϸߵķ��ջ�ȡ�ϸߵ�Ͷ�������ʡ�

�����й��������г��컯Ϊ�����г�����Ͷ���˵�����ƫ���Ѳ��˸�ϵ�������߶���Ͷ�����Ƶ�����������ʶ���������͵ı��ղ��緵����Ϣ�ı�����������������ֺ��ա������մ��������2014 ���й�����ҵ�����ֽṹ�ϣ��ֺ��ա������պϼ�ռ�Ƚ�70%��

����ʳ��֪ζ��ǰ���������Ǵ�ģʽ�ĸ��и��֡��䱣���������������������У�2015����������ռ�ȸߴ�99%������ҵ��ֵΪ40%����Ҫ�ߵ�ͨ���������������Ǹ߷ֺ졢�߷��㡣

������������ֺ죬ǰ����������Ҫ������ⶼ�����˱���������Ǯ����ҪͶ�������ʽϸߵ������������������ȵĻ�����Ҳ��ζ���Ƿ��ո��ߵ����������й��������³�̬�Ĵ����ӡ���ʵ���顱�����ƣ����бȵز����ʱ��г����õ�Ͷ�������𣿶�ǰ�����ٵ��ֵܹ�˾���ܵز������þ���ë���ʳ���40%����Ǯ����ȴ�ֵ���������Ǯ��Ҳ��ȱǮ�������֡�

���������Խӣ�

�����²Ƹ����ݷ��֣�����ķ�չ��ȻҲ�Ǹ���������ߵġ�

����3

����ǰ�������ӹ�˾�Է��ز�Ϊ��

��������ǰ������2013-2014�����ʱ���棬���ִֶ�����¶�뱦�ܵز���Ĺ������ס���2013��7�»�÷�ɽ����Ͷ��49%��Ȩ��12��ȫ���չ��عص·�ԴͶ�ʣ��ù�˾������1���¾ͱ��չ���ԭ�ɶ�Ϊ�عر�����ҵ���ȡ�

��������2015�꣬ǰ�����ٽ���¶�����������������ֱ��ǣ�1�����ɽ������Ŀ����1.64��Ԫ��2015��ʱ����14���ģ���2��������ǰ����ҵ����˾�����ι�������5.16��Ԫ��2015��ʱ����15���ģ���

����Ȼ������Щ��¶�����Ĺ������ף��ѵ�����ǰ�������뱦�ܵز�֮�������ȫ����

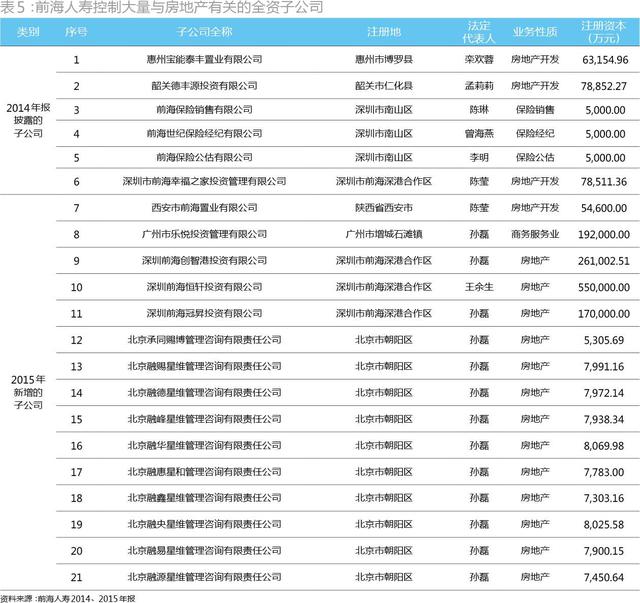

�����й�ƽ�����й����١��»������������ౣ�չ�˾�����������¶Ͷ���ʲ��ṹ�����磬���ڴ��ռ�ȶ��٣�ծȯ�����мƻ�����Ʊ�����𡢷��ز��ȸ���Ͷ�����ʲ���ռ�ȡ�Ȼ����ǰ�����ٵ��걨��û����¶�����Ϣ��

��������������ͨ���۲�ǰ�������������ӹ�˾�����ǻ��Ƿ�����һЩ���ߣ���5����ǰ�����ٵ�21���ӹ�˾�У�����ǰ��������������˾��ǰ�����ͱ��վ�������˾��ǰ�����չ�������˾�������뱣����ҵ��أ�����18�Ҽ���ȫ��Ϊ���ز����ҵ��

���������У�ͨ���Ա�2014�걨��2015�걨�����Է��֣�������2015�꣬ǰ�����پ�ͨ��������չ��ķ�ʽ������15���ӹ�˾������15�ҹ�˾��ע���ʱ��ϼƴﵽ��130.33��Ԫ�� ���˹���������Ͷ�ʹ�������˾��ҵ��Χ����ҵ����ҵ֮�⣬ʣ��14��ȫ��Ϊ���ز����ҵ�������У����жԵ�7���Ͷ�ʣ���ǰ������ע������ǰ����ҵ��Ͷ�ʣ�ǰ����������ʱ��������¶���ǹ������ס�

������Щδ��Ϊ����������¶���ӹ�˾�أ���������ҡ�����ǰ������Ͷ������˾���³ơ�ǰ������������ע���ʱ�55��Ԫ�����˴���Ϊ���������˴�Ϊ�걨��¶�����֣�Ŀǰ�ѱ��Ϊ�ﻶ�أ���������ô��Ϊǰ�������ӹ�˾���أ�

��������������ʾ���ù�˾������2014��9��30�գ�ע���ʱ�1000��Ԫ��ԭ�ɶ�Ϊ�����н�ҵ������������˾�������Ϊ���ڽ�ҵ���̼��Źɷ�����˾���³ơ���ҵ���š�����2015�꣬ǰ�������Ĺɶ����������α��������Ҫ��һ���ǣ�����7����ҹ�Ӯ�ʲ���������˾���³ơ���ҹ�Ӯ�ʹܡ�����Ϊ��ȫ�ʹɶ���4����֮����ҹ�Ӯ�ʹܶԸù�˾�������ʣ�ʹ����ע���ʱ���1000��Ԫ��Ȼ����55��Ԫ���������һ�����ڣ���ҹ�Ӯ�ʹܽ��ù�˾��Ȩȫ��ת�ø���ǰ�����٣���6����

������һ�������µ�������ҹ�Ӯ�ʹ�������һ����������˾������ʲ���������˾���Ϻ���ԲͶ�ʹ����������ҹɶ������������ʹ��˾����ˣ������Ʋ⣬��ҹ�Ӯ�ʹ�����������и�������һ��ͨ�����á��ڻ��ǰ��������Ȩ����ע���ʱ���1000��Ԫ������55��Ԫ��Ȼ����ת�ָ�ǰ�����ٽ��̡������ʲ�������˾����ֻ��һ��ͨ�������ã�����ע���ʱ��ij��ʶ���ܲ��Ǹ��ʹܹ�˾�������ʽ𣬶������н�������������ǰ����ʱ4���£��������ڼ䣬��Ȩ����ҹ�Ӯ���ϣ�ǰ�������ĸ߹�ȴû�з����κα䶯����Ȼ�ǽ�ҵ���ŵĸ߹ܰ�������ֱ��2016��1�£�ǰ���������������˻���������������������ǰ��������ԭ�ɶ�����ҵ���ŵĸ��ܲá�

����֮����Ҫ�ٵ�����ҹ�Ӯ�ʹܣ���������Ϊ�˹�ܹ������Ŀ�ʵ����Ϊ��ҵ���ſ��DZ��ܵز������˻��ѣ�

�����ڱ��ܵز���ծȯļ��˵�����У��佫��ҵ������Ϊ�ǹ���������˫��֮�����Ƶ�ܵ��������ڱ��ܵز�Ԥ���˿��ǰ������Ӧ���˿��ǰ�����У���ҵ���Ŷ������ڵ�һ��2014�꣬��Ԥ������ҵ���ŵĿ���ߴ�30.8��Ԫ��ռ���ܵز�Ԥ�����ܶ�Ľ�7�ɡ�������2014�꣬���ܵز�Ϊ��ҵ���ŵ�����5��֮�࣬�ϼ�����4��Ԫ��ռ�䵱��ȶ����ܵ������96.28%����7����

������ϵ������ˣ�������ܽ��һ�仰���������ӵģ����ܵز����������ѽ�ҵ���ţ������µ��ӹ�˾ǰ������ת�ø��ʲ�������˾��ע���ʱ���1000��Ԫ����55��Ԫ��Ȼ��ǰ�����ٽ����ˡ�

�������й������2014�귢���ġ����չ�˾�ʽ�������Ϣ��¶���1�š��������ס���������ȷ�涨�����չ�˾�������֮�俪չ���б����ʽ�������Ϊ���������Ϣ��¶����һ���ڹ������������д����ڴ����⣩ҵ������Ͷ�ʹ������Ĺ�Ȩ���������������ʲ���������Ͷ�ʹ��������еĽ��ڲ�Ʒ����Ͷ�ʻ����ʲ������������ʲ��Ľ��ڲ�Ʒ�����ģ��й�������϶�����������������Ϊ��

�����ڹ�������������Ҫ��¶�İ���Ȼ���������չ�ǰ�����������£�ǰ�����ٲ�û�г�һ����ʱ��������¶�����Ϣ���ţ���Ҳ��û��Υ���������Ͼ�����ҵ���������ܵز��Ĺ������������أ��ο�ǰ�����ٻ��Ǵ���ҹ�Ӯ�ʹܹ�˾������ġ�

����Ȼ�����ǻ������ʣ�ǰ��������55��Ԫע���ʱ������ʵ��ʽ����Ժδ�����ǰ����������ǰ���������־������˶���Ǯ��

����ǰ������������Ψһ������ע���ʱ�Ϊ17��Ԫ������ǰ���ڕNͶ������˾���³ơ�ǰ���ڕN������������ǰ�����ٻ����IJ���·��Ҳ����һģһ������8����ǰ���ڕNԭ�ɶ�ͬ��Ϊ��ҵ���ţ�2015��2�³�������ʱע���ʱ�1000��Ԫ��4�£���ҵ���Ž������ֹ�Ȩת�ø������ڶ�����������˾�����������漴��ǰ���ڕN�������ʣ�ʹ֮ע���ʱ�������17��Ԫ������������ǰ�����١�

�������⣬ǰ��������ǰ���ڕN��ע���ַ��һ���ģ�������ǰ����ۺ�����ǰ��һ·1��A��201�ң���פ������ǰ��������������˾���ݣ�������ͬһ��ӽ�ҵ���š����롱��ȥ��2015��4��28�ա���ǰ�������������ǣ�Ҳ���������Ǿ����ʺ��ǡ��һ��ʱ�䡣���м�ɶ����ڶ����������ֵ�һ������ʱ���ǰ���ڕN�ķ���������ͬ��û�䣬һֱ�ǻƳ�������ҵ���ŵĶ��³���ֱ��ǰ�����ٽ��ֺ�һ�����£��ű��Ϊ���ڡ�

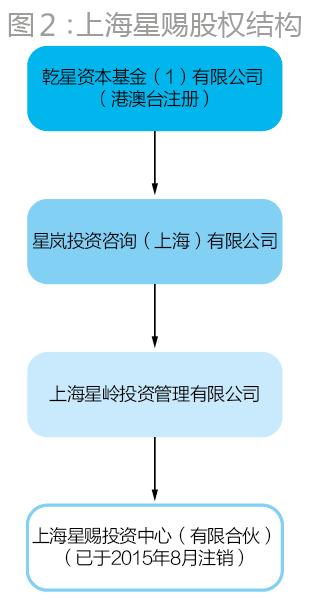

����ǰ������2015���������ӹ�˾�У�ͬ�������ڵ��η��˴����Ļ���ע���ڱ�����10�ҡ���Щ������һ��ģ�ӿ̻������Ĺ�˾����ת�÷���֮ǰ����Щ��˾ע���ʱ���Ϊ1600��Ԫ�����������˾�Ϊ���룬�ɶ��ܹ�Ҳ��ȫһ�����ֱ����Ϻ��Ǵ�Ͷ�����ģ����ϻ���ֹ�59.375%�����麣�ڳй�ȨͶ�ʺϻ���ҵ�����ϻ���ֹ�40.625%����10�ҹ�˾��ע���ַҲ����ͬһ��¥���ڽ��İ칫�ҡ�2015��6��1�գ�ǰ�������չ�����10�ҹ�˾��8�·ݣ�ԭ�ɶ�֮һ�Ϻ��Ǵ�Ͷ�����ģ����ϻ�����˹���ע�����������ݣ���عɹɶ�����ָ��һ�Ҹ۰�̨ע������ʹ�˾Ǭ���ʱ�����ͼ2�������麣�ڳ����ɹ���������ͨ�ʱ�����GP����ͨ�ʱ�����������ֻ˽ļ��Ȩ������LP�����ϻ���ҵ��

������ǰ������ͳһ��2015��6��1���չ���10�ҹ�˾����Щ��˾��ע���ʱ����ӵ���8000��Ԫ���ҡ�������10�ҹ�˾������ǰ��������ǰ���ڕN�ȣ���Щ��ҵ������Ϊ���ز��Ĺ�˾������ij����ṹ�ͱ�ͳһ�չ���ģ�廯���棬�պ���忪չ����ҵ�������뱦�ܵز�֮�䣬���͵�����ijЩ���صĹ�ϵ��

����2016�꣬ǰ�������ٴγ��֣��չ�4�ҹ�˾��ʹ֮��Ϊ���ӹ�˾�����ж�3�ҹ�˾���չ��У���Ϥ��һĻ�������ˣ��õȹ�˾ԭ���ɱ��ܻ��߽�ҵ���ų��У�������������ת֮�����ձ�ǰ�������չ������У������ұ��չ���˾���ϸ߶��غϣ�����������ҵ��������˾����ơ���������Ŀǰע���ʱ�12.48��Ԫ������������Ͷ������˾����ơ���������Ŀǰע���ʱ�13.11��Ԫ����

��������������ʾ�������ҹ�˾ͬ���ɽ�ҵ����/����Ͷ�ʣ���ҵ���ŵĹɶ�����Ϊ��ԭʼ�ɶ���������ɲ������г�Ϊ�Ӽ�ɶ�����ͬ���ڲ������н���1���ʱ��֮�У��䷨�˴��������³������¶�δ�仯��

�������ҹ�˾��ע���ַҲ�dz�һ�£���������ע���ַΪ�������ں����ƺ�·20��5�㣬��������ע���ַΪ�������ں����ƺ�·20��503�ң������ع��̾���2014��12�³����������ʱ��������Ҹ�ע��û������Ļ����ͳ����ˡ�ͨ���Ǽǵ�ס�����߾�Ӫ��������ϵ�������������뾭Ӫ�쳣������2015��7�·��ű��Ƴ���

����ǰ������Ϊ��Ҫ�չ������������������ӹ�˾��Ŀǰǰ�����ٲ�δ���������豣�����֧�������෴�����DZ��ܵز��������������ؽ𡣾ݽ��ܣ�λ�������ı��ܻ������������Ŀ�滮�ܽ������100��ƽ���ף�Ԥ��Ͷ��120��Ԫ����¥��Ϊ���������顱����568�ף���111�㣬����Ϊ������ߵĵر��ͽ����������߶�λ��ȫ����ߡ�

��������������ǰ�����������ʽ���������2016�꣬���ڴ�֮ǰ�����������뽨ҵ���š����ܵز�����ʢ��֮�䶼���й���Ⱥ�����2015�꣬���ڲ���Ͷ������˾�����еĽ�ҵ����34.2�ڹɹɷ���Ѻ���������С�2015��5�£�����������ҵ51%�Ĺ�ȨҲ��Ѻ���˲������С���������ʢ���Ĺ�˾ծ�걨�壬����2015�������ĩ����ʢ���ڸ����ڻ������������85��Ԫ�����У���������������Ҫ�����Ż���֮һ��Ϊ��ʢ���ṩ������15��Ԫ�������ȫ�����ţ�������������������9����

�����������������е������������ӹ�˾���Dz���Ҳ��Ϊ����������Ŀ�������ʵ�һ�ֹ�Ȩ�öɰ����أ�

����ǰ������2015�걨�Ʊ��У���Ͷ���Է��ز�һ��Ϊ102.88��Ԫ������2016����¶��һ����ʱ�����У�ǰ�������ٴ���¶���������ϼ���ĩ��ӦΪ2016��һ���ȣ��������˻���Ͷ���Բ��������ۼ�Ͷ��290.33��Ԫ����˾�������ʽ����Ϊ569.87��Ԫ�����������˻��������ʽ����Ϊ290.02��Ԫ���� 2015��ĩ102.88��Ԫ��Ͷ���Բ���������2016��һ����ĩͶ���Բ������ۼ�Ͷ�ʵ�290.33��Ԫ��������188��Ԫ�IJ��۳�һ��82.61��Ԫ�ķǹ���Ͷ�ʣ����г���100��Ԫ�IJ��õȲ���Ӧ�ź��ֲ�������Ŀ��

���������ǣ�ǰ�����ٻ���Ȼ�dz���Ǯ���������ڹ�����˵������������569��Ԫ�������ʽ����ǰ�����ٻ��ᰴ���·��������������ȥ��

��������+�ز���ģʽ�ǽ�������ҵ�����������ԵĴ��䡣һ���棬�������Ӱ����ز��г������ֱ���ر꽨��������갲����19.5����Ԫ�չ�ŦԼ��������Ƶ꣬���������������128����Ԫ�ֽ�����ϲ���ݣ��ڶ����г��ϣ�����Ҳ�����ž��Ƶز��̣��й�ƽ����Ϊ�̹��ڶ���ɶ����»����ճ�Ϊ�й���ï�ڶ���ɶ����������������밲���������ؼ�����һ��ɶ��ȡ���һ���棬�ز���Ҳ�ڻ�����������ҵ����2015������չ���������11.55%��Ȩ����Ϊ���һ��ɶ�������Ż�����40���չ����������գ������Ϊ������١�

��������������ز����Ǿ��Ƶز��̣����ʹ�˾ͨ��Ͷ�������ʲ��ˣ�����������һ�����룬Ͷ�ʷ����б��������ձ���ڡ����������ڣ������ֺ��������յ�����£����ʽ�������̶��ر������ڳ��ڣ����չ�˾��ͨ��������ծ����֤�ֽ�����ȫ������Ǯ����ծ��Ŀǰ����һ���̴���Ͷ���Ĵ���ģʽ���������ۼ���ܲ�ĸ߶ȹ�ע��

����4

������ʢ���ʲ�����֮��

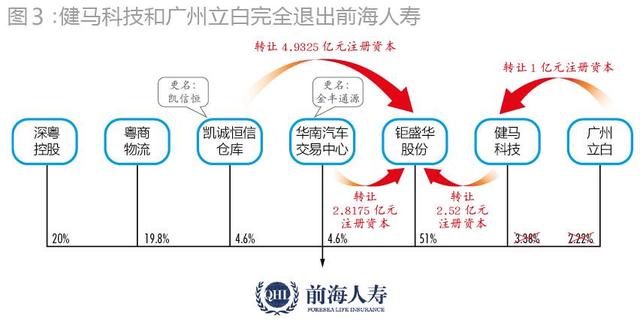

����ǰ�������뱦�ܵز�������ĺ����������ű���ϵ����ǰ�����ٵ���ȫ��������2012�귢�����ǰ������ʱ����ʢ��ע���ʱ���Ϊ6.6��Ԫ��������2016�������163.04��Ԫ���۲���ʢ��ע���ʱ������ʲ��ı��������Է���2013���Ǹ��ؼ��ڵ㡣��Ҳ��ǰ�����پ�Ӫ�������졢���ܵز��Ĵ�Ͷ����Ŀ����ͬ������10����

�����ӹ�Ȩ�ṹ�Ͽ����Կع�ǰ�����ٺ��ڿ����ݵĹ��������У��ܳ�һ��ʱ���ڣ���ʢ����ע���ʱ���6.6��Ԫ������101��Ԫ�ڼ䣬����Ҧ���˶��ʿ��Ƶı���Ͷ�ʼ��ųֹ�99%�������¶����ʽȨ��䶯��������ʾ����ʢ����ע���ʱ���������163.04��Ԫ�����������������б��ܴ�ӮͶ����ҵ�����ϻ�����¼�ơ����ܴ�Ӯ�ϻ�������������̱��ܲ�ҵͶ�ʺϻ���ҵ�����ϻ�����Ϊ�����̱��ܺϻ�������¹ɶ���

�������������ҹɶ��У����ܴ�Ӯ�ϻ�ij��ʶ�Ϊ3.12��Ԫ��ռ��1.92%�������̱��ܺϻ�ij��ʶ�Ϊ48.91��Ԫ��ռ��30%���������У����ܴ�Ӯ�ϻ��GPΪ�����б��ܴ�ҵͶ�ʹ�������˾��LP�������������ʲ���������˾�����̱��ܺϻ����ɱ���Ͷ�ʵ����Ӻ�LP������֤ȯΪ���ȼ�LP����11�����б����ƻ���֤ȯ������ͨ�����ã�����ʵ�ʽ������������������Ʋ�Ʒ��

������������ֲ����O�ʽ����ʢ���������ʣ�������ϵ���л����ڴ����Ĺ�Ȩ��Ѻ����ڸܸ�֮�⣬��������Ĺ�������Ҳ�ƿ����ƵĽ�磬������ϵ������������������ʽ�ͼ���С�

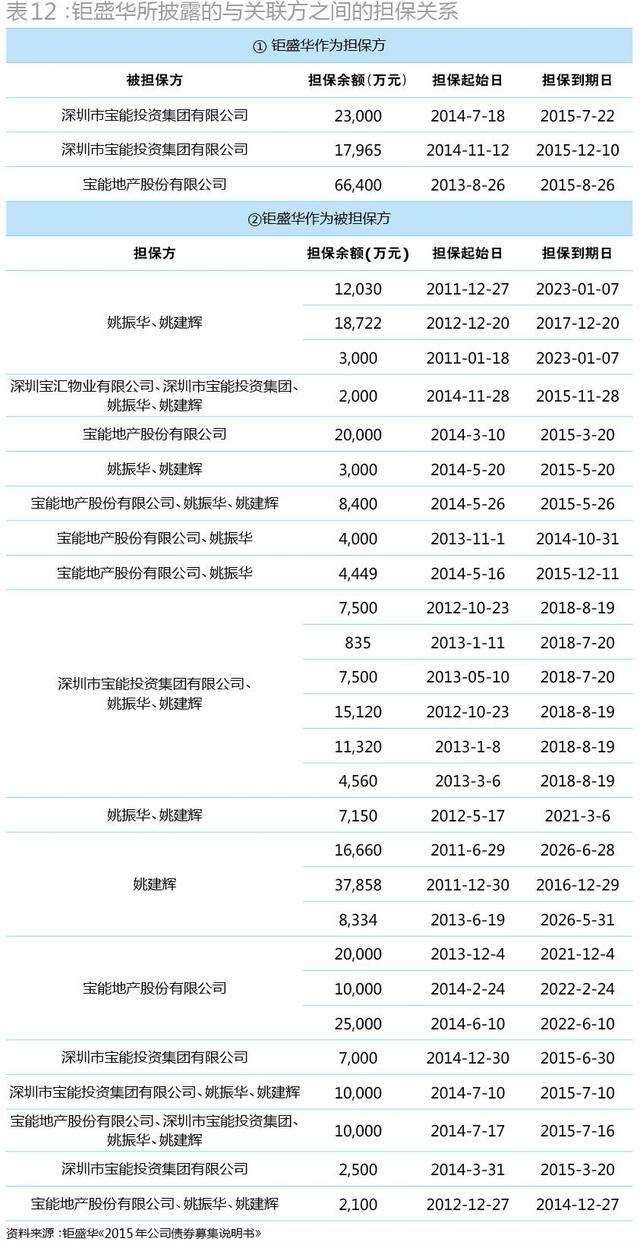

����ǰ�������뱦�ܵز��ĺ�����ǰ���������������չ���ע�ʡ����ʱ��ܵز����ӹ�˾���������������ݱ���չ��뱦�����ܺ����Ľ�ҵϵ�ӹ�˾���������ǹ������ĺۼ����ԡ������2011�귢�ģ������ֹ���չ�˾�������ʲ�������˾���ⵣ�����������չ����ӹ�˾��ǰ��������ֱ��ͨ�������ķ�ʽ��Ϊ���ܵز����ţ�����ǰ�����ٵĿعɹɶ���ʢ�����뱦�ܵز�֮���ҵ���ʽ�������û���ⷽ��Ĺ����ˡ���ʢ����2015�깫˾ծȯļ��˵���顷�У��������������������˵��ռ����ҳ��P57-62������ʢ��������Ͷ�ʼ��š����ܵز��ȵ���ع�˾���ʽ��衢��������������ס�Ӧ�ռ�Ӧ����ȱȱȽ��ǣ����Ľ�ѡȡ����һ����߲鿴����12����

�����������۸��ӵ��ʽ�����ʹ��ʢ���ڲ�������һ�������䵣���ʽ�ľ�����Ŀ����ʢ��2015��11�����Ͻ����ݽ��˹�˾ծļ���걨�壬����2016�����Ӧ�����ѯ��������ʽ���Դʱ�ֳ�����һ�ݡ���ʽȨ��䶯�顷����������������ύ����ʢ���Ļ�Ʊ������ϣ������۲�����ʢ��������Ӧ�տ������Ӧ����������ܷ���ǰ���ij��롣

������һ�ݻ�Ʊ�������2015��6��30�գ���ʢ��������Ӧ�տ�Ϊ47.2��Ԫ������Ӧ����Ϊ25.75��Ԫ������ʽȨ��䶯��ı��������2015��10��31�ա���������4���£���ʢ���ġ�����Ӧ�տ�͡�����Ӧ�����������Ѱ���ظߣ�����Ѱ�������Ľ��ͣ���13����2015��10��ĩ����ʢ��������Ӧ�տ�ﵽ��102��Ԫ����6��������55��Ԫ����ռ�������ʲ���52%��ռ�����ʲ���19.5%��������Ӧ������Ǹߴ�112��Ԫ����6�±�����86��Ԫ����ռ��������ծ��79%��ռ���ܸ�ծ��36.5%����Щ��������ͻȻ�����������������ڵ�����Ӧ�տ������Ӧ���һ������Է��ij���ʢ������������ϵ֮�䣬���ס�ҵ���ʽ�����֮Ƶ���븴�ӣ���һ����Ҳ�����������ʣ�����Ӧ�տ���Ӧ�������Ӧ����Щ���װ��ţ�ͬ�����ڱ��ܵز�����ծȯʱ�����������䷢�͵���ѯ����ͬ���ᵽ������˵����������Ӧ���Ӧ�տ�ƫ�ߵ�ԭ��

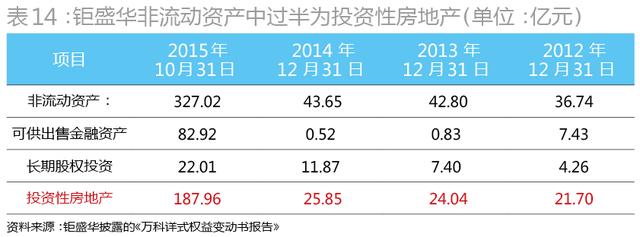

������Ϊǰ�����ٵĿعɹɶ������Ի�Ծ�ڶ����г���������������ֵ���ʢ�����ӹ�Ȩ�ṹ�Ͽ����������б��ܵز���Ȩ�����������ϵ��ǣ���ʢ���ʲ��ṹ�У���ͷ���Ƕ����г�����Ĺ�Ȩ�����߶�ǰ�����ٵ�Ͷ�ʣ������ڷ��ز������Ͷ�ʡ�2014�꣬��ʢ�������ϵ�Ͷ���Է��ز���ֵΪ25.85��Ԫ�������ɹ����۽����ʲ���5175��Ԫ�����䳤�ڹ�ȨͶ�ʣ�11.87��Ԫ���Ľ�����2015��10��31�գ�������ɹ����۵Ľ����ʲ����������г�������ĸ�����˾��˾��Ȩ��������82.92��Ԫ����Ͷ���Է��ز���Ȼ�ߴ�187.96��Ԫ����14�����ⲿ�ַ��ز��ʲ������Ժδ���

�������̸������棬���������߹�����ǰ������ԴԴ���ϵ��ֽ�����ǰ������ת��ȥ�ز���˾��������Ϊ�������ʣ��Ƹߵؼ۷��ۡ���������ĸ�����֧�ŷ��ۣ�����ϵ���ʽ���ʵ�ֱջ���ת�����ǣ�����ϵ�����ڶ����߳��еĴ�����Ŀ����ȥ�����ѹ�У�����ʽ�ջ�����ת��

����ǰ������

����������ʵ�ʿ�����100%���̵ı��չ�˾��

����3��Ͷ������һ������ʢ����ǰ�����������ϵijֹɴ�20%�����51%���������ͽ����Ƽ���ȫ�˳���������ʣ��49%��Ȩ�ĸ���˾�����ܱ�������λ��������Ȼ�˷ֱ���ƣ�����ǰ�������DZ���ϵ��˾������ǰ���������������ж�����ʾ����ͬһ���ͬ���ԡ�

��������Ʋ���ʵ��ʵ�ʿ�����100%�ع�һ�ұ��չ�˾�������䱣�������߶��Ծ�����ζ��ʲô�������ǿ���ͽ����ֽ�ȱ�ڼ��Ƚ��ŵĵز�ҵ���������DZ���������ģ��������Ӫ�ֽ������������ı��չ�˾�����ֲ��ֶ���Ҧ���䱦��ϵ����ζ��ʲô��

����ÿһ�������ɡ�ijijϵ���Ĵ��ж��벻��һ������ƽ̨��������Ų��ת֮������ǰ�����٣�����Ҳ��Ҧ���ֵ������Ƶı���ϵ����Ϊ���ĵ�ƽ̨֮һ��������һ�������У����ھ�ǰ����������ʱ���ѹ����꣬��������ʢ��ʵҵ��չ����˾���³ơ���ʢ���������������ؽ��ֹɱ�����20%һ��������51%����ʹ����������˵��Ҳ��ʵ�־��Կعɡ�

����Ȼ��������½��Ǹ���ˮ��֮�ϵı�ɽһ�ǡ�Ŀǰ��ǰ�����������ɶ������ܿ��ڶ�����Ȼ�ˣ�����ǰ����������֮ǰ����Щ���˹ɶ�ȴ�������ڱ���ϵ���¡�Ϊ����ƴͼ�������������������ǰ����������֮���Ĺɶ��ṹ��

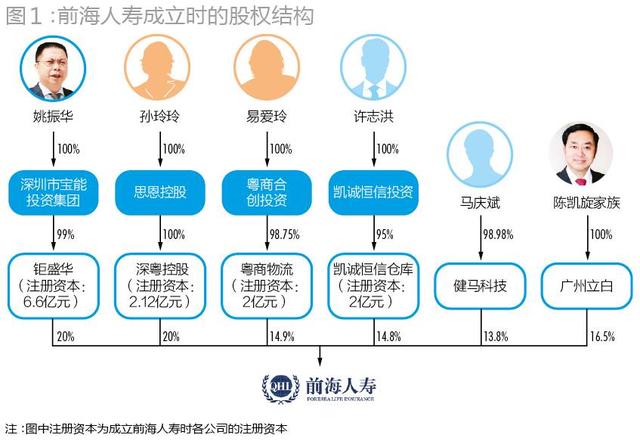

����ǰ������ȫ��Ϊ��ǰ�����ٱ��չɷ�����˾����2011��9�»��ﱸ��2012��2�¿�ҵ������������ʾ��ǰ����������ʢ��ǣͷ�������������������ع�����˾�����¼�ơ������عɡ���������������������˾�����¼�ơ��������������������п��Ϻ��Ųֿ�����˾�����¼�ơ����Ϻ��Ųֿ⡱���������н����Ƽ���������˾�����¼�ơ������Ƽ�����������������ҵ��������˾�����¼�ơ��������ס�����ͬ�ィ��Ҧ���ζ��³���

����է��������ǰ�����ٳ���֮ʱ�Ĺɶ��ܹ���Ϊ���⣬������Ȩ�������ҳֹɱ������Ϊ20%�����Ҳ��13.8%�����Ʋ���ʵ�ʿ����ˣ�Ȼ��ϸ����ȥ��������ˣ�ͼ1����

���������У�����������֪�����̳¿���������ƣ��ҹ���������ʾ���������Ĺɶ���2006�����δ���ı䡣�������Ƽ�������2001�꣬�ڼ�һֱ������������ɶ�ҲһֱΪ��Ȼ�����������ǰ������֮ʱ���������н����Ƽ�98.98%������ʷ�����Ϣ�����������ҹ�˾��Ȩ�ṹ��������ʷ�ظ��뱦��ϵ֮��һֱ�������2016�꣬ǰ������ע���ʱ��ٴ���45��Ԫ������85��Ԫʱ���������ͽ����Ƽ����ӹɶ���������ʧ��

����1

���������Ĺɶ���

����ֵ���ص����ڵ��������عɡ��������������Ϻ��Ųֿ������ҹɶ���

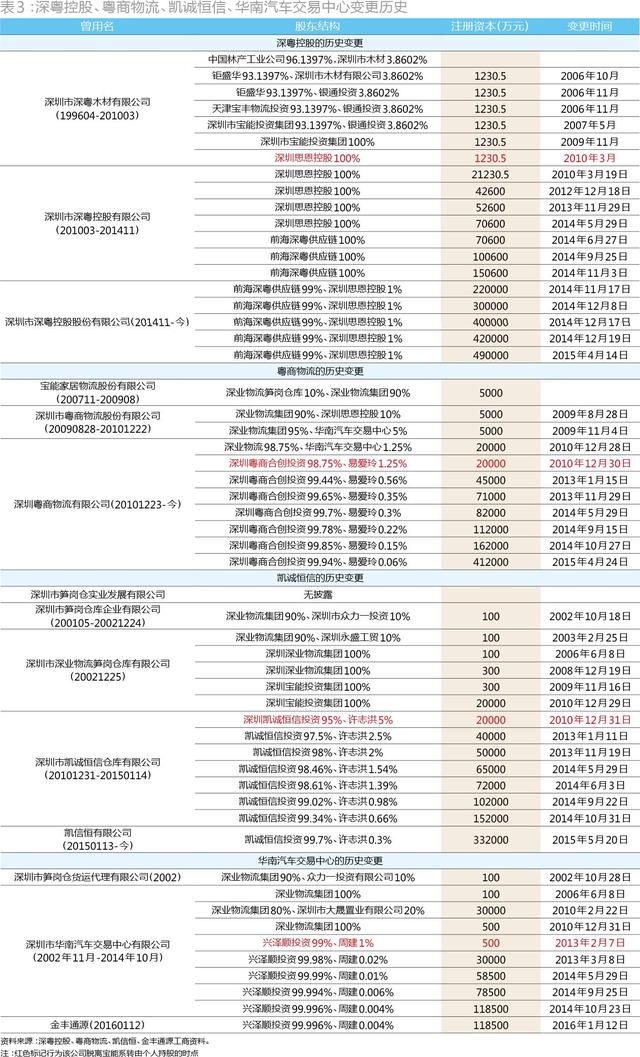

�����ȿ������������ع�����˾����ǰ��Ϊ����������ľ����ҵ��˾���������ɶ�Ϊ�й��ֲ���ҵ��˾��93.26%����������ľ�Ĺ�˾��3.9%�����㶫ʡ�ֹ��̹�˾��2.84%����2006��10�£���ʢ���״ν��룬��Ϊ����ľ�ĵ�һ��ɶ����ֹ�96.14%������פ�˳����ζ��³����ܾ�����Ҷΰ��Ϊ���¡�

����2006-2009��䣬����ľ��һֱ�ɱ���ϵ�عɣ��������Ͷ�ʡ������б���Ͷ�ʼ��ţ���ơ�����Ͷ�ʡ����ȷ�ʱ�ڵ��ι����ɶ���2010��3�£�����Ͷ�ʽ�����ľ��100%��Ȩת�ø�������˼���ع�����˾����ơ�˼���عɡ�������˼���ع��漴��2010��3��19�ն�����ľ�Ľ������ʣ�����ע���ʱ���1230.5��Ԫ����2��Ԫ��2.123��Ԫ������ͬһ�콫�����Ϊ�������������ع�����˾����˼���عɳ�����2009��7�£�ԭ��ɶ�ΪҦ���ԣ���һ��ת�ø�Ҧ�������У���2010��12��30��ת�ø���Ȼ�������ᡣ

��������������������������˾���ù�˾����ʷ��Ҳͬ���DZ���ϵ��һԱ�������������Ϊ�����ܼҾ������ɷ�����˾������ǰΪ��ҵ���������ӹ�˾��ע������������������·��ˮ�Ӳֿ���5��108�š�

����2009�꣬�ù�˾����Ϊ�����������������ɷ�����˾�����ɶ���Ϊ������ҵ�������Źɷ�����˾��90%����˼���عɣ�10%����Ҧ����ȡ�����һ���θù�˾���³����ܾ�������Ҷΰ��Ϊ���¡�Ҧ����ΪҦ��֮�ܣ�Ҷΰ���������α��ܼ��ŵIJ������ˣ���λ1972�������Ůʿ��Ҳ�����α���ϵ����ƽ̨���Ϲɷ���600892���Ķ��¡�2009��11�£�˼���عɳ��е�500��Ԫע���ʱ���һ��Ϊ�����ֱ�ת��250��Ԫ���������л�������������������˾����ơ����������������ġ�������ҵ�������š�

����2010��12��30�գ���������������Ȩ������ɶ�����ҵ�������š����������������ı��Ϊ�������̺ϴ�Ͷ�ʺ��װ��ᣬ�����������̺ϴ�Ͷ��Ϊ�װ�����2010��12��28�գ�����Ȩת�÷���֮ǰ������ʱ�䣩�����������˺���������һֱ�����װ������ȫ���ʿ���֮�¡�

����ͬ���ģ�ǰ�����ٵķ���ɶ�֮һ�����п��Ϻ��Ųֿ�����˾����2010��12��֮ǰ��Ҳ���ɱ���Ͷ��ȫ�ʿعɡ���ԭ��Ϊ����������ڲ�ʵҵ��չ����˾������Ϊ������ҵ�������ŵ�ȫ���ӹ�˾���м伸�ȸ�����2002�����Ϊ����������ҵ������ڲֿ�����˾����2009��11�´�ɶ�����ҵ�������ű��Ϊ����Ͷ�ʡ�2010��12��29�գ����ܶ������ʣ�����ע���ʱ���300��Ԫ��ߵ�2��Ԫ��

����2����2010��12��31�գ���ҵ������ڲֿ���ȫ��ͷ���棺һ�����Ʊ��Ϊ�������п��Ϻ��Ųֿ�����˾�������Ƿ��˴�������ѧ�����Ϊ����ϼ�����ǹɶ��ɱ���Ͷ�ʱ��Ϊ��־�顢���ڿ��Ϻ���Ͷ������˾�������ڿ��Ϻ���Ͷ��Ҳ�ǽ�����4��ǰ��2010��12��27�գ�����־����˶���������

�����ܽ�һ�£����ʱ�䴩Խ��2009�꣬�����عɻ���������ľ�ģ�Ψһ�ɶ�Ϊ����Ͷ�ʣ�100%�������������Ĺɶ�Ϊ��ҵ�������ţ�95%�������������������ģ�5%���������Ϻ��Ųֿ�����ֻ�������ҵ������ڲֿ⣬Ψһ�ɶ�Ϊ����Ͷ�ʣ�100%����

����������2010��ĩ��������Ȼ��ͨ���������Ķ��ʿعɹ�˾���ӱ���ϵ���зֱ������������ҹ�˾�������ҹ�˾�˴�֮�䣬�Լ�����ʢ��֮�䶼����û�й�����ϵ�Ĺ�˾�����ͬʱ�����ǵ�ע���ʱ�Ҳȫ��������2��Ԫ���ң���ͬ��ʢ��һ�𣬳ﱸ����ǰ�����٣�����Ϊ�����˹ɶ��������ǰ�����ٵĹ�Ȩ�ṹ�У���ʢ���ֹ�20%�������عɳֹ�20%�����������ֹ�14.9%�����Ϻ��Ųֿ�ֹ�14.8%��

����2

����ͬ������

���������عɡ��������������Ϻ����뱦��ϵ����ʷԨԴ��������ǰ�����ٴ˺��������ʹ����У�Ҳ��������Ϭ������ʢ��һ�������������س����ڼ���ÿ�������У�����һֱ���ⲿ�˿��ƵĽ����Ƽ������������γ��������Աȡ�

�������ܲ�˵��ǰ�������������е�һƥ��������2012����ʽ��ҵ��2013��ȱ���ҵ�����루�������ġ�ԭ���ձ������롱ָ�꣩3.93��Ԫ��2015��ȱ���ҵ�������Ѿ��ﵽ��173.76��Ԫ��2��ʱ��������44�������ݱ���ᷢ�������ݣ���2015���ԭ���ձ��������ģ���㣬ǰ��������ȫ�����������չ�˾��������16λ���������ͻ�����������Ǽ����������������Ľ�������д������۷�ʽ��ǰ������ҵ��ռ�Ƚ�������һֱ�߾�90%���ϣ�2015������Ѿ��ߴ�99%����1����

������������һ·���������ڷ�غͼ�ܻ��ƣ���ǰ�����ٵ�ע���ʱ�Ҳ�������Ӧ�Ŀ��顣2012-2016��䣬ǰ���������δ��ģ���ʣ�ע���ʱ��ӳ�����ʼ��10��Ԫ���ӵ����µ�85��Ԫ����2����

������2013��10�µ�һ�����ʹ����У���ʢ���������عɷֱ��ǰ����������2��Ԫ���ֹ�ռ�ȱ���20%���䡣�������������Ϻ�����ֱ��ǰ����������2.47�ڡ�2.45��Ԫ���ֹ�ռ�ȷֱ�������19.8%��19.85%�����ͬʱ��һ���¹ɶ����������������ļ����������ǰ����������1.73��Ԫ��ռ��8.65%�����������Ƽ����������ס��ӹ������������������Ƽ��ڴ���������δ�и���������ԭ���ʶ�䣬�ֹ��½���6.9%�����������ײ���û�����ʣ���������6500��Ԫע���ʱ���ʹ����ֹ��Ѵӳ���ʱ��16.5%�½���ֻ��5%��

�����������һ�¸ռ�����¹ɶ����������������ġ���Դͷ�ݣ���ǰ��Ϊ����������ڲֻ��˴�������˾��������ɶ�Ϊ��ҵ�������ֹ�90%��������һͶ������˾����ҵ������Ա���ֹ�ƽ̨���ֹ�10%����2002�����Ϊ���������������ģ��عɹɶ�һֱΪ��ҵ������2013��2��7�գ���ҵ����������еĻ���������������100%��Ȩ��ת�ø�����˳Ͷ�ʣ�ȫ��Ϊ������������˳Ͷ������˾�������99%��Ȩ�����ܽ������1%��Ȩ����������˳Ͷ��ͬ�����ܽ�ȫ�ʿعɣ�������2012�꣬��Ҳ����˵���ܽ�������ȫ�ع��˻��������������ġ�����һ��Ȩת�ú�һ����ʱ�䣬��������������������ע���ʱ�Ѹ�ٴ�500��Ԫ������3��Ԫ�����ڰ�����Ϊǰ�����ٵ��¹ɶ���

��������·̫����Ϥ���������عɡ��������������Ϻ��Ųֿ��⼸�ҹ�˾һ�������������������ı�Ҳ�DZ���������ҵ������һ��ȫ���ӹ�˾�������ǰ������ǰ��ת���˿�����������Ȼ���ܽ��عɡ���ǰ���������������У���Щ����ͬһѪԵ��������������ȫ������Ĺ�˾�������������Ľ�ɫ��

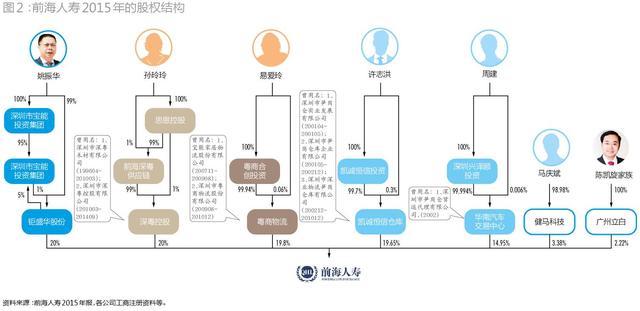

��������2015��2�£�ǰ������ע���ʱ�����45��Ԫ�����У���ʢ���������عɡ��������������Ϻ��Ųֿ���Գ���ǰ������9��Ԫ��9��Ԫ��8.91��8.8425��Ԫע���ʱ����ֹ�ռ�ȷֱ�Ϊ20%��20%��19.8%��19.65%��������������������Ҳ����ǰ������6.7275��Ԫע���ʱ����ֹ�ռ��14.95%������֮�������Ƽ���������λ��һ�����������ߺϼƳֹ��½�������5.6%��ͼ2����

����Ϊ�˸��������⣬�²Ƹ��ص������������عɡ��������������Ϻ��š����������������ĸ�ʱ�ڵĹɶ���ע���ʱ����״������3����

������һ���������ǿ��Կ��������ͬ�Ĺ켣��2010��3�£������عɴӱ���Ͷ�ʼ��Ű��룬ת�ø���������Ƶ�˼���عɣ�2010��12�£�������������ҵ�������룬ת�ø��װ�����Ƶ����̺ϴ���2010��12�£���ҵ�����ֿ����ҵ�������룬ת�ø���־����ƵĿ��Ϻ���Ͷ�ʣ��������ҹ�˾��Ϊǰ�����ٵķ���ɶ���2011��2��ǰ�����ٳ�����2013��2�£����������������Ĵ���ҵ�������룬ת�ø��ܽ����Ƶ�����˳Ͷ�ʣ�������ǰ�����ٵ�һ�����ʡ�

������������������������������̺ϴ�������2010��12��28�գ�ע���Ϊ������������ڽֵ�������·���ۺϴ�¥��827����¥5011-2�ţ�ע���ʱ�1200��Ԫ�����װ��������������������ҵ�����ֿ�����ڿ��Ϻ���Ͷ������˾������2010��12��27�գ�ע���Ϊ������������ڽֵ�������·���ۺϴ�¥��827������¥8B-1�ţ�ע���ʱ�1000��Ԫ������־����������������Ҵ���ҵ������������Ĺ�˾��ת�ú����ɲ�ͬ���˶��ʹ�˾���У�����ɶ�ע���ȴ��Ȼ��ͬһ��¥��

������������ǰ���������������У����������������عɡ������������������Լ����Ϻ�����Ϊ��ɶ�Ҳ�������˾��ע���ʱ����ʡ����ǽ��۲��Ȩ�ӱ���ϵ����ת�ø����˺�����ʷ��ȣ������ع�ע���ʱ���2010���1230.5��Ԫ������2016���49��Ԫ������������ע���ʱ���2010���2��Ԫ������2016���41.2��Ԫ�����Ϻ��ŵ�ע���ʱ���2010���2��Ԫ������33.2��Ԫ�������������������ĵ�ע���ʱ����2013���500��Ԫ������11.85��Ԫ�������Щ��˾��ȫ���ɶ�������Ȼ�˳ֹɣ����Ǵ��������ܹ�ļ������˾��ʱ��������ʣ��ο��й�����Ϣ��ʾ�������ᡢ�װ�����˶�����ְ�ڱ��ܡ�

�����˱�����ʾ���Ĺ켣�������˴�Ϊ���ڳ�Ϊǰ�����ٹɶ�ǰ�������عɡ��������������Ϻ��Ųֿ⡢���������������ľ�Ϊ���ܻ���ҵ�����ƣ�ֱ�����ǰ������ǰϦ�Ŵ�æ��ת�á�����Щ��˾�����Ƕ�ǰ�����ٳ��ʵ�һ���ԣ���������ע���ʱ���ʮ��Ԫ�������������������������ⷶΧ��

����3

������ʢ��ʵ�־��Կع�

����2016��2�£�ǰ�������ٴ����ʣ�����ע���ʱ���45��Ԫ������85��Ԫ�������������ͬ�����ǣ����������ⲿ�ɶ�����ȫ�˳�����ǰ��������������������Ϊ��ǵĽ����Ƽ������������еĹ�ȨϤ��ת�ã������˳���ǰ�����١�����ǰ�����ٵ��걨��ծȯ˵�����Ʋ⣬Ӧ���ǽ����Ƽ��������˹�������1��Ԫ��ע���ʱ����ٽ���5.6%�ijֹɣ��ϼ�2.52��Ԫע���ʱ���ת�ø���ʢ������4����

�������⣬���Ϻ��š�����������������Ҳ�����е�ǰ�����ٲ��ֹ�Ȩת�ø���ʢ������ʢ������ʵ��51%���Կعɣ�ͼ3��������������ʾ�����Ϻ��š�������������������ǰ�������е�λ�������һ�����������У����Ϻ��Ÿ���Ϊ���ź�����˾�������������������������Ϊ���ͨԴ����˾��

����ǰ������2015�걨��ʾ���������ʹɶ�ʵ��Ͷ��60��Ԫ������40��Ԫ����ע���ʱ�����20��Ԫ�����ʱ���������ʢ���ֹ�51%��Ӧ��43.35��Ԫע���ʱ�����ǰ�����ٵı���ϵ�����Ĺɶ�ע���ʱ�ͬ������һ������ʢ����ע���ʱ�Ҳ��2011��ĩ��6.6��Ԫ���ӵ���2016���163.03��Ԫ��

��������2004�깫���ġ����չ�˾�����涨���������ɶ����йɷݲ��ó������չ�˾�ɷ��ܶ��20%�������2010���2012�꣬������Ⱥ�ͨ������淶���ļ����ſ����ʹɶ��ֹɱ���20%�����ơ������ݱ���ҵ2013��4�����ġ����չ�˾��Ȩ�����취�����������豣�չ�˾��һ�ɶ��ֹ�����Ϊ20%��Ͷ����3������һ������������51%��֮�����趨�ֹɱ������ޣ���ܲ����Ҫ�������Ƿ�ֹ��Ȩ���ڼ��У��Թ�˾�����;�Ӫ�������������

�������⣬�����Գֹɳ���20%�Ĺɶ���һ�����趨��Ҫ�IJ���ָ�꣬�������һ����ĩ���ʲ�������100��Ԫ�����ʲ��ﵽ���ʲ���30%���ϡ��ۼƶ��ⳤ�ڹ�ȨͶ�ʲ��������ʲ�����һ�����趨��Ͷ�ʾ������Ҫ��Ͷ�ʱ�����ҵ3�����ϣ��Ҿ��г�����������������������һ�У������������ʢ�������ˡ�2013����ʢ�����ʲ�Ϊ87��Ԫ����2015��10���Ѿ�����������523.6��Ԫ������ͬ�ھ��ʲ����32.99��Ԫ���ӵ�216.18��Ԫ������5����

�������Կ�����Ҧ����ǰ�����ٵĿع�Ȩ�dz����⡣��Щ�����ƹ�Ȩ�����ġ����ѡ����ڳ���ǰ������֮ǰ��ѪԵ�����ڱ���Ͷ�ʻ�����ҵ����������ǰ�����ٵ��������������Ǯ��ѪԵ�ϵ����ܹ�ϵ���ж��ϵ�һ���ԣ����˲��ܲ�������Щ������ʢ�����п��Բ��ݵ���������ʹ��ˣ��������˳ֹ���3��Ĺ涨����ʢ�������Ȳ�����ȡ��ǰ������51%�Ŀع�Ȩ��Ҧ��ʵ���ϵ�����ǰ�����ٶ��ٹ�Ȩ���Ƿ���ζ��Ҧ������ʵ�ʿ���ǰ������100%��Ȩ��

����2015�꣬ǰ�����ٵľ������Ѿ��ߴ�30.98��Ԫ��2014��������ֻ���1.32�ڡ����ѹ�ģ��������������ĺô���������ֹ���ھ������dzɱ��������������Զ��õ��ֽ���������2015�꣬ǰ�����ٵľ�Ӫ���ֽ�������ʹﵽ��650��Ԫ��

������ЩǮ����Ͷ��δ���

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�