摘要:

消费增速下台阶,方便面啤酒减产。2011年以来,中国居民消费增速持续回落,15年社消总额和零售总额增速均创新低。分项来看,衣食住行等传统消费仍占主体地位,其中占比最高的食品饮料增速放缓,对居民消费形成较大拖累。15年食品饮料过半数子行业产量较14年下滑,其中方便面、卷烟、啤酒等典型快速消费品产量均负增长。

就业收入双放缓,购买力增势低迷。典型快速消费品产、销量增速下滑最直接的原因来自购买力水平的变化,具体表现在:第一,08年以来人口增速降趋缓;第二,用工需求增速放缓,城镇新增就业人数14年见顶回落,三大主要城市圈新增人口在10、11年后也出现不同程度的下跌;第三,人均可支配收入增速放缓,拖累消费支出。

消费结构渐升级,非耐用品比重降。从国际经验看,伴随收入水平提升,非耐用品消费占比下滑。从食品消费占比(恩格尔系数)看,城乡居民收入上升、城镇化率提高以及富裕阶层的兴起都推动了恩格尔系数的下行。从总的消费结构看,居民消费正在从衣食住行向医疗文娱升级,文娱旅游井喷,而烟草消费下行。从销售渠道看,线上替代线下,而线下便利店增速领跑。

破旧立新:来自代表性消费品的典型案例。

方便面行业:需求高点已过,供给双重替代。11年以来面食消费需求整体下降,低端方便面尤为明显。在平衡膳食观点倡导下,方便面需求不断下降。网络订餐兴起,从渠道上对方便面形成替代;个性化、高端化需求助长烘焙类面点发展,从品类上对方便面形成替代。

啤酒行业:需求三重冲击,供给汰弱留强。14年以来啤酒产量不断下降,主要原因是:1)传统消费群体人数增速放缓;2)其它酒类对啤酒的替代;3)啤酒行业内部高端品对低端品的替代。面对需求端冲击,供给端出现“弱者退出、强者更强”的整合。“量价齐升”难现,产量增长或趋于停滞,但价格上涨仍有空间。

非耐用品的未来:告别高增长,迎来大分化。人口、就业、收入增速均放缓,居民消费将从“黄金时代”步入“白银时代”,部分食品饮料行业已现负增长。消费结构升级,新兴消费将对传统“衣食住行”形成替代。而在同一消费品内部,健康消费、高端消费、个性化消费将对低端消费、大众化消费形成替代。新观念、新生态带来的消费偏好的改变也将令同一大类消费品内部出现分化,汰弱留强。因而,非耐用消费品的长期趋势将会是“告别高增长,迎来大分化”!

正文:

1.消费增速下台阶,方便面啤酒减产

1.1 零售增速跌跌不休,城乡消费增势趋缓

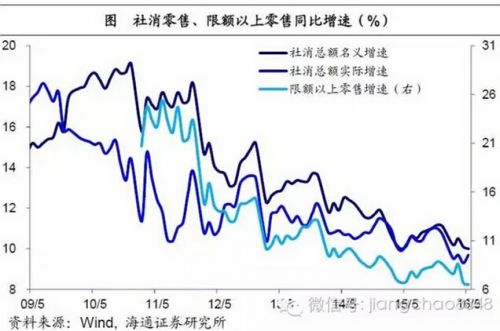

2011年以来,中国居民消费增速持续回落。从零售数据看,15年底社会消费品总额和限额以上零售总额增速分别创新低至10.7%和7.8%。而从居民收支数据看,城镇居民消费性支出增速自09年以来不断回落,而农村居民消费性支出增速也稳定在10%左右。

|

1.2 衣食住行仍是主体,食品消费需求趋降

从15年底城镇居民消费结构看,“民以食为天”,食品烟酒类消费占比最高,超过30%。其次是居住,占比超过20%。“衣食住行”四项占比合计73.1%,这意味着传统消费依然占据主体地位。

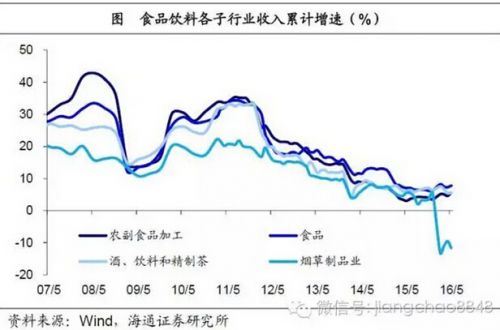

09年以来,食品饮料各子行业收入增速先升后降,高点出现在11-12年,其后收入增速持续放缓。其中,烟草制品业收入自16年年初以来便持续负增长。作为占比最高的行业,食品饮料行业需求增速放缓,对居民消费形成较大拖累。

|

1.3 食品产量涨少跌多,方便面啤酒负增长

考察15年食品饮料行业各产品产量增速,过半数较14年下滑。虽然软饮料、碳酸饮料、白酒、精制茶、乳制品等产量增速小幅上升,但方便面、卷烟、啤酒等典型快速消费品产量均为负增长。

|

2. 就业收入双放缓,购买力增势低迷

2.1 人口增速低迷,消费埋下隐患

人口增速低迷。方便面、啤酒等典型快速消费品产、销增速缘何下滑?最直接的原因来自购买力水平的变化。而人口则决定了居民购买力的基数。但08年以来,中国总人口增速陷入低迷,始终保持在0.5%低位,为消费疲软埋下隐患。

|

2.2 用工需求放缓,新增就业见顶

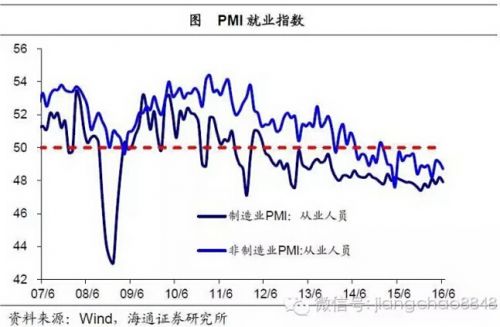

但人口对消费的影响过于漫长和间接。就业和收入决定了居民对未来总消费的预期,从而影响未来消费。随着中国经济增速持续放缓,企业部门去产能进程开启,用工需求不断放缓。中采制造业PMI就业指标已连续49个月位于荣枯线下,这意味着制造业企业对就业的吸纳力正在持续下降。但由于经济整体低迷,服务业就业需求也在下滑,非制造就业不仅伴随制造业就业下滑,并在15年2月开始收缩。而城镇新增就业人数的变化则更为直观,其在14年见顶回落。

|

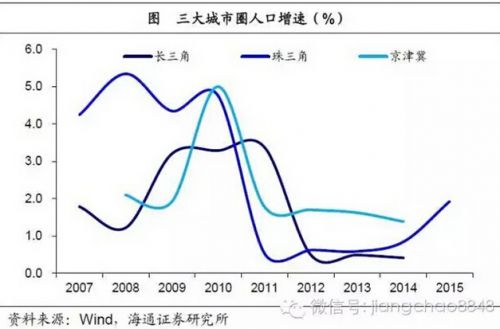

全国数据过于笼统,主要城市圈人口增长的放缓则更具有代表性。长三角、珠三角、京津冀这三大城市圈是中国经济领头羊,也是就业吸纳力最强的区域。但10、11年前后,长三角、珠三角新增人口出现断崖式下跌,京津冀新增人口稳中趋降,而三大城市圈人口增速也一下子跌至零值附近。这意味着,三大城市圈的用工需求增势已开始放缓。

|

2.3 收入增速放缓,拖累消费支出

而就业市场的萎靡,也间接导致收入增速的放缓,而可支配收入增速下滑则将直接导致消费增速下滑。中国城镇人均消费支出增速于11年见顶后持续回落,期间居民消费性支出增速同步下滑。

3.消费结构渐升级,非耐用品比重降

3.1 非耐用品消费占比长期下行

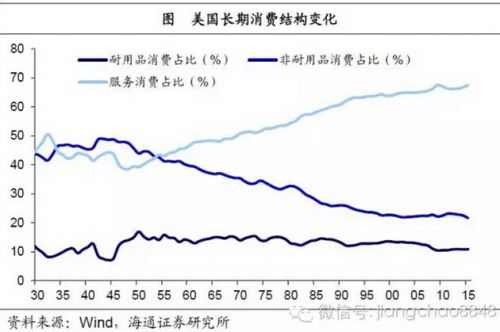

伴随收入水平提升,非耐用品消费占比下滑。国际经验表明,随着绝对收入水平的提高,以食品为代表的非耐用品占总消费的比重逐步降低,服务占总消费的比重则逐步上升。观察美国战后消费结构的变化,非耐用品消费占比从1950年的43.9%一路下降至2015年的21.6%,服务消费占比则从39.2%上升至65.6%,而耐用品消费占比则稳定在10%左右。

|

3.2 收入上升令食品消费占比趋降

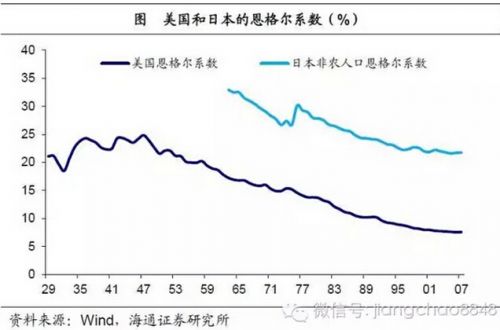

恩格尔系数:食品消费占比长期趋降。具体到食品消费上,食品占总消费的比重,即恩格尔系数,会随着收入水平的提高而不断降低,因此常被用来反映居民收入的发展水平。美国是食品消费占比最低的国家之一,其恩格尔系数从战后的25%左右一路下降至2000后的7%-8%。日本除了70年代滞胀期外,恩格尔系数同样不断下降,从63年的32.9%下降至07年的21.7%。

|

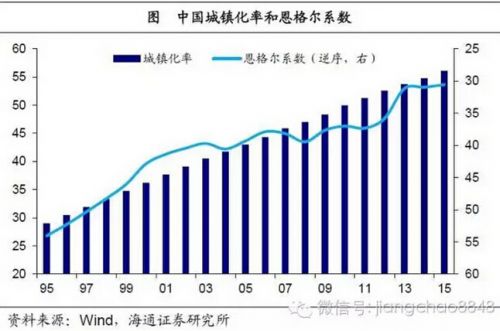

城镇化率提升令恩格尔系数加速下行。一方面,90年代以来,随着居民收入提高,中国的城、乡恩格尔系数均不断下降,其中城镇人口的恩格尔系数总体低于农村。因而城市人口占比上升直接加速了全体居民恩格尔系数的下行。另一方面,城镇化提升了居民收入和消费,也间接促使恩格尔系数进一步降低。

|

而富裕阶层的兴起更进一步降低了对食品消费的相对需求。近年来,中国富裕阶层兴起,其财富高度增长。根据《2015中国私人财富报告》,高净值人群(拥有1000万以上可投资资产)从08年的30万跃升至14年的104万,其拥有的可投资资产从9万亿猛增至32万亿。富裕阶层的消费需求与其它收入水平人群有着明显的不同。以日本为例,其高收入阶层(前20%)食品消费占比显著低于其余人群,娱乐、保健消费占比显著高于其余人群;而其它阶层之间则相对差距不大。

3.3 消费升级:从衣食住行到医疗文娱

新兴消费崛起。随着居民收入水平的提高,消费者需求层次从“吃饱穿暖”等传统消费向“医疗保健+教育文化娱乐”等新兴消费过渡。15年全国城乡居民消费性支出中,教育文化娱乐占比11.0%,位列第三,已超过衣着,而医疗保健消费占比也与衣着持平。

|

文娱旅游井喷。而各类新兴消费中,最具代表性的是文化娱乐、休闲旅游相关消费的爆发式增长。15年旅游人数已突破40亿人次,人均旅游花费也进一步上升至855元。16年电影市场更为火爆,春节档票房破30亿,端午节票房也高达8.36亿。

烟草消费下行。消费升级的另一个体现是更加注重健康,不仅表现为饮食结构中更青睐健康食品、医疗保健在总消费中比重上升,还表现为烟草消费的下降。观察美国、日本等发达国家历史经验,各国成年人人均烟草消费量和成年人中“烟民”的比重,均持续下行。00年以来中国15岁以上人口烟草消费量也持续下滑。而15年5月初,财政部大幅上调卷烟批发环节从价税税率由5%至11%,意味着未来烟草消费将进一步下行。

3.4 渠道冲击:线上替代线下,更便利更安全

电商冲击下,消费地点从“线下”转向“线上”,价格更优惠,产品更多元。电商平台的兴起,极大地改变了消费者行为习惯,并给予消费者两类福利。一方面,电商没有地租等固定费用,加之网络平台促进消费者集聚,催生“团购”等折扣,产品价格相对线下更为优惠;另一方面,“全球购”等平台的兴起,提供给消费者更多优质的国外产品,如奶粉、高端红酒、化妆品等,产品选择更为多元化。

|

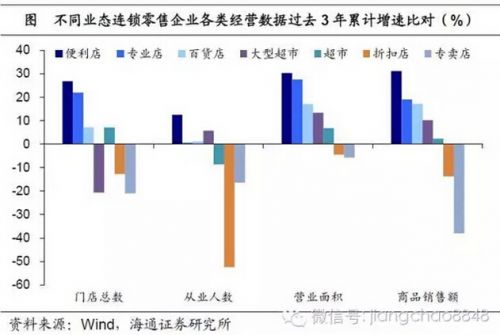

线下消费同样面临着渠道端的冲击。凭借“网点密集+商品品质+服务多样+高效便利+环境舒适”等优势,便利店正成为成长性和电商融合机会最佳的细分业态之一。来自中国产业信息网的调研数据显示,消费者选择便利店消费的理由中,距离近(80%)首当其冲,营业时间长(59%)紧随其后,这意味着消费者更愿意为空间和时间上的便利性支付溢价,而环境卫生(38%)、食品安全(23%)也同样排名靠前,即消费者同样愿意为安全性支付溢价。因而在过去三年中,便利店的扩张速度领跑各类型连锁零售企业。

|

4.破旧立新:来自代表性消费品的典型案例

4.1 方便面:需求高点已过,供给双重替代

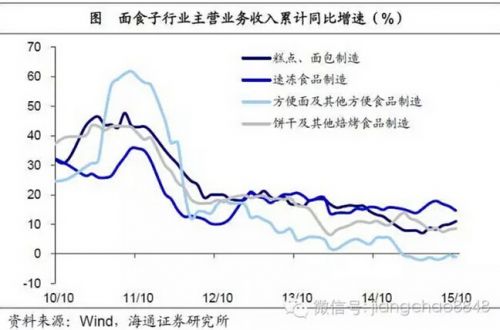

面食消费需求整体下降,低端面食尤为明显。面食各个子行业消费于11年见顶,之后持续下滑,增速进入平稳发展阶段。其中,方便面增速下滑明显且转负,自13年以来,全国方便面总需求与人均需求均出现大幅回落。15年方便面需求总量降至404亿份,创09年以来新低。

|

平衡膳食观点倡导下,方便面无营养属性暴露,引致需求下降。近年来健身与养生成为新时尚,消费者对食品成分、热量的关注度上升,影响需求。解析面点类食物营养成分表可以看到,同类型食品中,方便面热量偏高、脂肪量多。一般而言,油炸类方便面脂肪含量普遍在20%以上,与消费者健康诉求相悖。

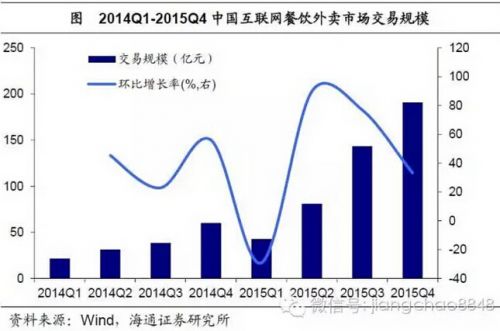

网络订餐兴起,从渠道上对方便面形成替代。14年以来,百度、美团、阿里等纷纷进驻外卖领域,线上订餐进入蓬勃发展期,交易规模与日俱增。外卖便捷性不比方便面低,同时兼具健康、选择多样化等诸多优势,进而对方便面消费造成一定程度的挤占。

|

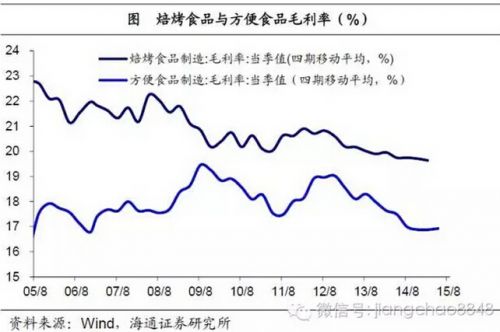

个性化、高端化需求助长烘焙类面点发展,从品类上对方便面形成替代。中国人饮食强调色香味俱全,当钱袋足够支撑食欲时,消费者诉求不在局限于吃饱,而是追求个性化、差异化,甚至追求创意。方便面口味再多也难以跳出品类单一的困局,而烘焙行业则恰巧迎合了新趋势。自11年以来,烘焙类子行业企业数量平稳增长,同时行业毛利率也保持在20%左右,行业进入百花齐放的发展期,与毛利率下滑、企业数量几无增长的方便面行业形成明显对比。

|

4.2 啤酒:需求三重冲击,供给汰弱留强

啤酒行业是较明显感受到消费需求压力的行业之一。14年,啤酒行业产量比上年降低0.96%,二十年来首次出现负增长,15年产量跌幅更扩大至5.10%。从企业层面看,13年以来啤酒行业整体财务状况逐年下滑,15年主营收入增速2.41%,创历史新低,利润增速也降至7.59%。

啤酒总需求下降的主要原因有三点:1)传统消费群体人数增速放缓;2)其它酒类对啤酒的替代;3)啤酒行业内部高端品对低端品的替代。

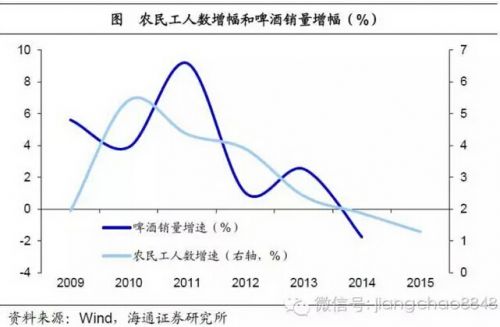

需求总量冲击:传统消费群体扩张放缓。相比白酒、葡萄酒等其它酒类产品,啤酒相对低端,因此中低收入人群,包括中青年男性和农民工,是其最主要的消费群体。12年以来,上述两个群体人数增幅明显减缓,拖累啤酒消费。

|

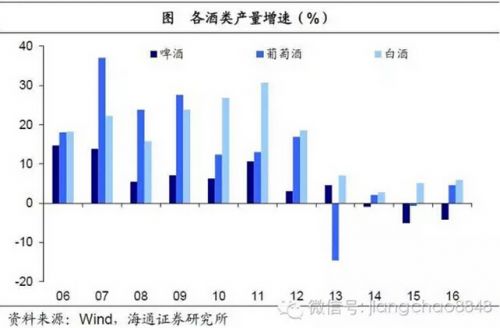

需求结构性冲击之一:偏好变化引致酒类消费升级。随着大众收入水平的提高和消费偏好的变化,各酒类的消费结构发生变化,部分啤酒需求被其它酒类替代,15年啤酒产量下降5.10%,而葡萄酒、白酒产量仍在增长。从主营业务收入来看,11年啤酒行业收入增速还略高于黄酒、葡萄酒,到15年已大大低于其它酒类行业,在各类饮料子行业中也排名靠后。

除白酒、葡萄酒等传统酒类外,同类型饮品(如低酒精浓度较低的预调酒)的兴起,适应了年轻消费群体的时尚需求和女性群体的健康诉求,也对啤酒行业产生一定挤压。06-14年间,中国人均预调酒消费量从不到10毫升大幅增长至80毫升。

|

需求结构性冲击之二:低端消费没落,高端消费强势。啤酒行业内部消费结构也在发生变化,低端产品产量大幅下降。根据百威中国的报告,15年各档次啤酒销量增长分别为:超高端18%,高端9%、中端3.8%,低端-10.8%。但由于低端产品仍占较高比重,因此总销量有明显的下滑。而11年以来进口啤酒销量也保持高速增长,虽然过去两年增速有所回落,但仍在40%以上高位,也印证了消费者对啤酒品质的追求正在提升。

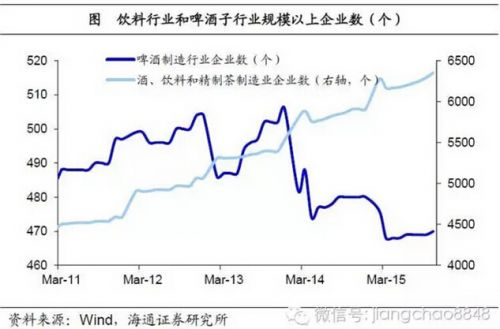

面对总量和结构两方面的需求端冲击,供给端出现“弱者退出、强者更强”的生态,行业聚集度上升。需求下行带来了整合效应,14年以来啤酒行业规模以上企业数不断下降,作为对比,整个饮料行业企业数仍在上升。与此同时,前四大啤酒企业销量占比不断上升,已达70%左右。这意味着市场正在经历优胜劣汰的过程,小企业或退出、或被并购。

需求端承压、供给端整合,“量价齐升”的情况料难出现。产量增长或趋于停滞,但价格上涨仍有空间。价格的上升主要来源于两方面:其一,去产能导致的总供给收缩;第二,产品(尤其是逐渐获得垄断地位的龙头企业产品)升级带来的价格提升。近年来主要啤酒公司吨酒价均有所提升,印证了“价涨而量不涨”的现象。这也意味着,在需求承压、供给整合的环境下,企业赚的不是产量增加的钱,而是涨价的钱。

|

5.非耐用品的未来:告别高增长,迎来大分化

非耐用消费品的未来会怎样?居民购买力、收入水平和消费偏好将是决定性因素:

人口增速低迷和经济增速放缓带来的就业、人均收入增速下滑,将使得居民消费告别高增长,从“黄金时代”步入“白银时代”,其中最具代表性的是食品饮料行业,方便面、啤酒、卷烟等典型商品已经出现了生产和销售的负增长。

居民绝对收入水平的持续上升,将使得食品等非耐用品消费占比长期趋降,服务性消费崛起。以医疗保健、教育文化娱乐为代表的新兴消费将对传统“衣食住行”消费形成替代。与此同时,同一大类的消费品内部,健康消费、高端消费、个性化消费增长将强势崛起,并对低端消费、大众化消费形成替代,而不利于健康的消费品增速将在政策管制下长期下行,譬如烟草。

而新观念(更注重安全性和便利性)和新业态(线上消费替代线下消费、便利店替代专卖店、折扣店)带来的消费偏好的改变,也将对消费结构产生影响,令同一大类消费品内部出现分化,汰弱留强。

可以预见的是,人口和经济增速放缓、居民收入水平上升都将是长期因素,收入水平上升将引致消费结构转型升级和大类消费品中细分类别的分化,而消费偏好改变则将加剧分化。因而,非耐用消费品的长期趋势将会是“告别高增长,迎来大分化”!来源华尔街见闻)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜