近年来,经过野蛮生长过后的P2P开始进入“阵痛期”,其中“获客难”则成为了网贷平台不得不面对的现实。说到获客,就不得不说一下与P2P平台“相爱相杀”的羊毛党了,虽然在短时间内羊毛党为平台带来了人气,但网贷平台花样百出的营销活动在刷高注册用户数量

连日来,有网友在论坛发帖爆料称,具有国资背景的P2P平台壹文财富“未兑现承诺,还款一拖再拖”。更有网友“公道只在人心”直接贴出投资人拉横幅维权图片。

那么问题来了,壹文财富为何频遭投资人非议?

壹文财富为排查羊毛党冻结资金?

事实上, 5月20日起,多位用户在论坛上发帖称壹文财富提现多天未到账,并且客服电话无法打通。还有用户抱怨平台随意更改提现规则,由T+1,调整为T+3。

壹文财富在5月27日发布公告指出,由于平台用户数据大量攀升,同时接到部分客户投诉平台无法注册,经过公司风控、法务部门介入调查,发现有不法人员冒用他人信息进行注册和投资,导致被冒用者本人无法完成平台注册。经过调查,锁定金额在540~800元之间的账号进行身份验证。“此次冻结资金针对的是羊毛党而不是正常投资用户。”壹文财富表示。

不过以“冻结用户资金”作为排查羊毛党的手段也引发了一些老用户的担忧,在壹文财富部分投资人组织的维权群中,就有投资人表示:平台当初进行活动规则制定时并没对投资和提现金额进行规定,现在突然冻结资金,等于背弃了之前的游戏规则,直接影响了正常用户的体验和利益。但也有投资者对此表示理解,其透露此次壹文财富活动中有羊毛党注册超过80个账户刷单,超出了平台能够承受的范围。

在业内人士看来,平台和羊毛党“斗法”背后折射出的是网贷行业的获客与营销困境。对于获客成本高企的网贷平台,靠刷流量试图大规模拓客的传统打法已经不具持续性。

壹文财富冻结资金是否合规?

不断遭到非议,那么壹文财富会否沦为又一家被羊毛党“撸残”P2P平台?有工作人员称,自前几月平台做营销推广活动开始,羊毛党“袭击”以及负面消息曝光,致使平台陷入提现困难。其还回应称,拉横幅事件只是用户个人的过激行为。

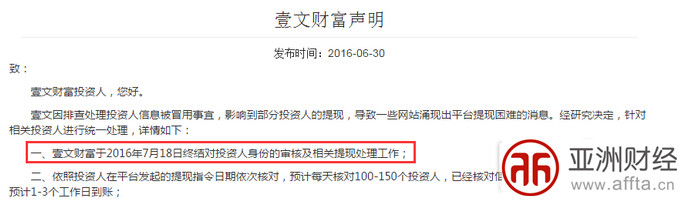

针对“未兑现承诺,还款一拖再拖”质疑,上述工作人员解释称,平台确在承诺日期,即7月18日完成了对投资人的身份审核,相应的提现处理工作正在抓紧进行。然而,对于预期回款时间,该工作人员称无法告知。

但需要注意的是,以“冻结用户资金”作为排查羊毛党的手段在引发了投资人的担忧同时,这种做法又是否合理呢?冻结资金是否触犯投资者权益?

对此,北京大成律师事务所合伙人肖飒表示,平台单方面冻结投资者资金是不是合法合规,要看用户协议获居间合同上是不是有一些让渡条款,即允许平台在某些特定情况下冻结用户资金,如果没有,则有可能构成侵权。

壹文财富逾期问题凸显行业获客营销困境

公开信息显示,壹文财富所属的北京畅融网络科技公司成立于2014年,注册资本实缴5000万元人民币。据官网信息显示,壹文财富目前用户近25万,投资总额超过6.6亿元,创造利润超过5500万元。在平台规模上属于较小体量。2015年4月,《中国产经新闻》战略性入股,壹文财富此后成为具有“国资背景”的平台。记者查询全国企业信用信息公示系统发现,《中国产经新闻》确实入股了壹文财富,但持股比例较小,仅为5%。

壹文财富CEO李宾此前在接受媒体专访时曾表示:事业单位入股后平台主要将向产业经济和P2G项目的介入。“合作目的是通过资源推动各地方、龙头企业的发展。为各地产业经济的发展提供资金支持,同时在投资人和可持续的政府项目中建立纽带。”

据悉,壹文财富平台上目前的债权类型包括房产抵押贷、票据抵押贷、中小企业贷、消费信用贷等,不过也存在以债权包形式发出的定投产品,该类产品在项目介绍完全空白,存在较明显的信披漏洞。此外,除了年化收益20%的新手体验标,该平台的年化收益率在8%~13%之间,远高于行业平均水平。其中,一个月期的“壹文定投”项目能达到预计年化收益8.5%。3个月期限的标的预计年化收益可达到10%~11%,且起投金额多为100元。

有专业人士透露,以该平台高于业界水平的收益率,除了抬高平台自身的获客成本外,传导到借款端的借款利率也会同步攀升,对于借款企业的压力较大,或间接导致逾期可能的升高。此外,以该平台的体量及在此次事件中显示出的预警能力和防范手段,如果遇到大规模的羊毛党团体“袭击”,确实要面临资金结算的巨大压力甚至较大经济损失。

即使已经经过跑马圈地的市场发展初级阶段,目前发红包、奖励返现活动也仍旧是多数网贷平台同质化的营销获客方式。寄望于烧钱找流量,多处做广告宣传刷存在感的竞争方式也成为推高获客成本的重要因素。陆金所CEO计葵生近期接受媒体采访时就表示,陆金所2015年亏损金额中的百分之八九十是获客成本及系统投入。

互联网金融不同于电商,花钱买流量、买客户的玩法没有持续性。但是为了生存,很多P2P平台还在想着大规模拓客,甚至用做快消品的促销方式来进行互联网金融的营销,这无异于饮鸩止渴。从行业大环境来说,随着监管不断深入,当行业洗牌完成以后,用户能够识别的优质平台数量会不断减少,获客成本自然下降。而投资收益的理性回归也会促使借款端利率降低,平台有条件获取到市场上更优质的借款人,从而实现良性循环。

)

)