从“万宝之争”开始至今,宝能系利用股权质押、加杠杆和资管计划买入万科A(000002.SZ)的资金链和杠杆率一直是个谜。在7月7日公布的《详式权益变动书》仲,宝能系披露的信息显示,其用于买入万科A股票的资金来源于公司自有资金和金融机构的融资。

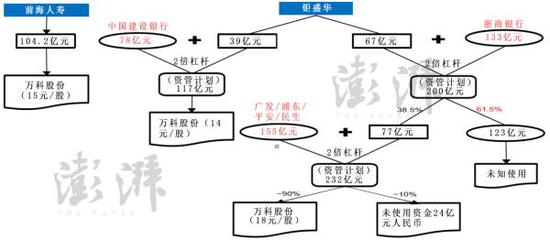

摩根大通在近期发布的一份报告中称,宝能系共斥资430亿元人民币买入万科A25%的股份。在这其中,前海人寿出资104.2亿元,宝能集团提供了60亿元资金,钜盛华自有资金62亿元,剩下资金为通过资管计划从六家银行借款的260亿元。通过计算可以发现,钜盛华向六家银行融资所使用的实际杠杆为4.2倍。而由于建行相对保守,仅使用两倍杠杆,其余商业银行杠杆远高过这一系数。

值得一提的是,摩根大通是万科企业(02202.HK)即万科H股的主要股东,澎湃新闻(www.thepaper.cn)查阅港交所披露的最新数据显示,截至7月15日,摩根大通对万科企业港股的持股比例达到了15.44%,并且从6月20日以后已经全部是加仓操作。

六家银行提供366亿元资金

这六家银行分别为建设银行、平安银行、民生银行、浦东银行、广发银行和浙商银行。

其中,建设银行借出资金为78亿元,浙商银行133亿元,广发、浦东、平安和民生四家银行共借出155亿元。根据摩根大通的图显示,建行提供的78亿元全部用于宝能系的资管计划,浙商银行借出的133亿元中,目前仅有46亿元用于资管计划,而另外四家银行的155亿元中有139亿元用于宝能的资管计划。钜盛华用于宝能系资管计划中的自有资金约为62亿元。

以此计算,这六家银行向钜盛华借出资金的杠杆率为4.2倍。

在这六家银行中,建设银行的理财资金的实际杠杆率仅为2倍。而在2015年9月宝能购买万科A的平均成本为14元/股,因而建行的资本缓冲水平相对于其他银行来说更高。但摩根大通同时强调,除非建行能在万科跌到11元/股的止损价之前退出资管产品,否则亏损的尾部风险依然实质性存在。

摩根大通认为,钜盛华实际对其他5家银行融资时使用的杠杆率已经超过了4.2倍,出现亏损的可能性较高。

根据摩根大通的报告,钜盛华从浙商银行所获得的资金中(包括自有资金)有123亿元未投入收购万科的资管计划,这笔资金用途尚不明确。

分析人士表示,如果按照此前的操作手段,继续追加杠杆,则这笔资金将继续形成总规模高达369亿元的资管计划。

不过,7月20日,浙商银行负责人对外表示,该行从未向宝能提供资金收购万科,而是向钜盛华提供资金作为优先级去收购前海人寿。

摩根大通在报告中表示,银行在给宝能提供融资时,是以宝能债权人的身份,并非资管计划的投资者的角色。同时,宝能系通过银行进行融资主要通过两种渠道。

一是使用银行的自有资金。通过这种方式从银行筹得的资金将会被计入银行的投资项目。但目前中国商业银行不允许银行通过自有资金投资股市。如果在特殊情况下进行投资,那么这笔投资的风险权重将达到400%―1250%。

二是通过银行的理财产品募集资金。资管产品的这笔资金不会出现在银行的资产负债表上。而且,银监会不允许银行将理财产品资金直接进入股市,但高净值客户除外。

7月19日,万科在向证监会递交举报信中称,宝能系9个资管计划不符合上市公司收购人的条件,仅是万科股票的持有人。9个资管计划认定为钜盛华一致行动人后,万科股票将锁定12个月,即使达到资管计划合同约定的预警线和平仓线,万科股票也不能卖出,使得原先资管合同的约定无法执行。万科要求资产管理人拒绝继续履行钜盛华的指令,也就是说,若宝能系的持仓线达到预警线而其不能补交保证金的话,银行可采取强制平仓,抛售变现等多种手段离场。

一名做资管业务的人士告诉澎湃新闻(www.thepaper.cn),现在就看银行怎么能在保持不亏的情况下收回,毕竟二级市场的形势变化的比较快,有可能银行的理财还会亏损,“尽管有锁定12个月的期限限制,但申请解除一致行动人之后,继而可以申请解除锁定的做法在理论上是可行的,但这种做法实操性很难。”

银行理财资金面临风险

上述人士告诉澎湃新闻,这种做法其实就相当于银行和信托做了个理财产品卖给了大众。而这些资管计划使用的钱就是买这些产品的大众的钱。该人士认为,宝能系的资管计划可能就是一种有保证金形式的理财产品,尽管银行认为的杠杆率是2倍,但经过把自身理财产品的杠杆率再放大之后,导致其实际杠杆并非2倍。

万科在向证监会递交的举报信中称,“随着万科股价的下跌,部分资管计划已经接近平仓线。如果继续下跌,钜盛华作为劣后级委托人的权益有可能全部消失。显然,钜盛华没有法律依据代表资管计划行使所持全部股票的表决权。”

钜盛华是宝能系主要的融资平台。按照万科向证监会的举报信中的测算,目前钜盛华通过九个资管计划,共斥资236.5亿买入万科A股票,其中6个资管计划已经出现浮亏,1个资管计划已接近平仓线。

摩根大通通过测算表示,钜盛华买入万科的平均成本在16元左右,但一些资管计划的成本高达19.96元和22.23元。摩根大通称,这意味着,如果万科股价跌至每股17.8元以下,而钜盛华没钱补仓的话,这些资管产品就有被平仓的风险。

截至7月21日收盘,万科A的股价为17.02元/股,跌幅0.35%。

而如果这些通过资管计划买入的股票被平仓的话,这将对万科股价构成压力,可能触发资管产品投资其他投资级的平仓,进而可能导致恐慌情绪,并触发万科A跌停。由此银行可能难以退出资管产品投资,将不得不承受损失。

在目前所披露的公开信息中,银行是以优先级投资者的身份参与宝能的资管计划,而钜盛华是资管计划的劣后级投资者。

值得一提的是,在这之中还存在一个止损条款。

所谓的止损条款就是指,宝能系所有的资管计划都将计划份额的净值0.8元设置为平仓线,当份额净值低于平仓线时,宝能系就需要及时的补交保证金而避免被强制平仓。如果宝能系不能及时地补交保证金,为了限制亏损,优先级投资者有权进行强制平仓。

钜盛华的偿债能力明显低于A股上市房企

“钜盛华的偿债能力明显比其他公司要差。”摩根大通在报告中写道。

基于目前披露的财务数据,摩根大通认为,剔除钜盛华买入万科A股票和保险业务获得的投资收益,钜盛华的偿还债务的能力明显低于A股上市的房地产公司。

由于银行主要是在2015年才参与到钜盛华的资管产品中,因而摩根大通认为银行是基于钜盛华2013年至2014年的财务数据做出的风险评估。

数据显示,钜盛华2013年的收益率是6.07%,2014年的为2.77%。短期内现金债务比率在2013年和2014年分别是0.27倍和0.44倍,明显低于A股上市房企的2.53倍和2.37倍。钜盛华在2013年和2014年的偿付利息能力比率均为2.3倍,而同期A股上市房企的该数字分别为10.23倍和8.67倍。

以上数据说明,钜盛华偿还债务的能力较A股上市房企来说较弱。摩根大通认为,银行决定给予钜盛华投资万科资金支持的做法并不谨慎。

目前对于万科来说,最好的结果就是宝能系自愿退出,用现在所获得的利润来覆盖之前的投资成本。第二种比较中立的情况就是宝能被迫清算,短期内万科A回调,这样可以保留万科管理层的一致性。最坏的结果是,宝能继续融资买入万科A的股票,获得尽量多的支持改组万科管理层,但万科会失去其资产估值溢价,从而进入一个长期的估值下调阶段。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜