导语:中国C4产业经过数年发展,从兴起到鼎盛再到没落,产业的无序竞争在快速加大市场规模的同时,也缩短了产业的演变周期。低利润、高竞争是当前C4产业的主要标签,投资者从盲从逐渐变为谨慎小心。目前混合C4的利用局限于原料的深耕和终端产品的精细化,而组分的

文/特邀撰稿人 化工新媒体人 唐军

目前C4产业链中,MTBE、烷基化、异丁烷脱氢、丁烯氧化脱氢和MTBE联产装置保持着一定盈利空间,其余C4深加工装置均为亏损状态。

产业格局的演变将给投资者提供更多机会,其中包括C4新技术创新带来的工业化投资机遇。笔者认为,混合C4组分的进一步分离提纯,有望成为C4产业创新驱动下的投资新蓝海,其中已经被市场炒作多年的1-丁烯的深度加工利用,就可能是其中的一个。

聚1-丁烯(PB):塑料黄金

聚1-丁烯简称PB,它具有良好的机械性能、突出的抗蠕变性、耐环境应力龟裂性、良好的耐热性、耐化学药品性能,以及抗磨性、可挠曲性和高填料填充性,可认为是一种聚烯烃类的工程塑料。最主要的用途是管材行业,如供水管、热水管等。全同聚1-丁烯的商业产品是基于全同含量(98%~99.5%)的聚合物,被行业称为“塑料黄金”。

用PB生产的塑料管称为PB管,位于北京人民大会堂西侧的中国国家大剧院使用了PB管作为地暖系统,大剧院中铺设的1万多平方米的地面辐射供暖管路系统。地面辐射供暖系统比传统的采暖方式要节约能源达20-30%。该项目也被美国《商业周刊》评为中国十大新建筑奇迹之一。

传统采暖方式所使用的温控设备每隔8至10年就需更换一次,而PB塑料管埋入地面的砼中,使用寿命可达50年以上,不腐蚀、不结垢,节约了日后的维修和更换成本。此外,剧院对于隔音也有很高的要求,而铺设地下的PB塑料管可起到更好的隔音效果。

表1 不同塑料材料的特性比较

数据来源:公开信息

全球PB产业发展历程

国际上,PB产业起步于上世纪五六十年代,目前有德国、日本、美国、荷兰等国家拥有生产工艺,巴斯夫则拥有最大的生产装置。

图1 全球PB产业发展历程

数据来源:中国塑料加工工业协会

中国PB产业的发展

对于中国来说,PB产业发展相对缓慢。直至2013年,山东东方宏业化工与青岛化工学院的中试装置在宏业化工厂区内建成。2015年5月份,山东宏业化工PB装置投产,这也成为国内首套PB项目,据该公司介绍,2015年5月宏业投建设的5万吨/年高性能聚1-丁烯专用树脂(PB)示范生产线,通过了中国石油和化学工业联合会组织的国家科技支撑计划课题验收。

据了解,2015年9月13日山东滕州瑞达化工有限公司6万吨/年PB项目开工建设,该项目由中国化学工程第四建设有限公司承建,位于山东省滕州市鲁南高科技化工园区,总投资约13.5亿元,初步计划与2016年下半年开工生产。

从市场对PB项目的认知到现在,已经过去了6年时间。笔者在此期间曾多次接到企业对PB项目的咨询,包括国企和民营企业,但始终不见规模增长和工业化发展实例。笔者认为,目前限制PB产业发展的,除了较高的技术门槛外和较大的投资外,1-丁烯的供应也是一个很难解决的难题。

1-丁烯进口量连续6年增长

据笔者了解,国内1-丁烯供应来源两个途径,一个是国内装置的生产,主要包括C4分离和乙烯二聚生产工艺,另外一个是依赖国外的进口资源。国产和进口资源主要用于LLDPE装置共聚单体使用,另外少量可以用于生产仲丁醇和2-丙基庚醇(2-PH)。

表2 2013年中国1-丁烯生产企业产能统计(万吨/年)

数据来源:中国塑料加工工业协会

一套30万吨/年的乙烯装置每年可生产约2万吨左右的1-丁烯资源,因乙烯装置下游多配套PE装置,故1-丁烯资源基本全部自用,极少量外销。据不完全统计,2015年中国1-丁烯总产量约在22万吨左右,开工率超过80%,但市场流通的1-丁烯资源总量不足2万吨。因国内PE产能快速增长,特别是煤基PE规模的扩大,大大限制了1-丁烯市场流通量。

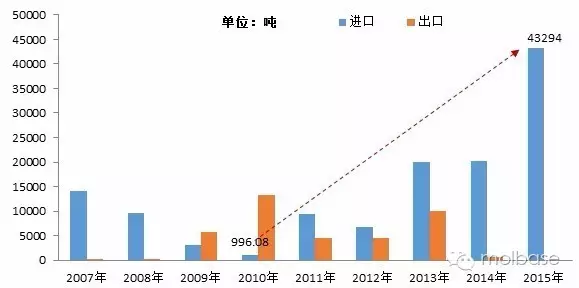

图 2:2007-2015年中国1-丁烯进口数据统计

数据来源:中国塑料加工工业协会

因国内1-丁烯的供应能力有限,供应缺口仅能依靠进口量进行补充。从上图看到,2015年我国1-丁烯进口量出现大幅增加至4.3万吨规模,大部分用于西北煤制LLDPE装置的共聚使用,从2010年开始1-丁烯进口量连续6年出现增加,2015年无出口。据不完全统计,2015年中国1-丁烯国内表观消费量在26.3万吨左右,市场规模逐年递增,但新型煤化工产业的不断增长,国内对1-丁烯的需求依旧无法得到满足。

PB产品与市场需求不匹配的矛盾

PB的高成本很大程度上限制了下游的应用范围,高全同PB管材多应用在特殊场合,如对噪音、对耐腐蚀、稳定性等有高标准要求的场合。在普通应用环境中,成本偏高的PB产品整体竞争力不及PP及PE产品,加之市场对PB尚未完全认可,造成产业的推广在下游应用范畴受到阻碍。

据相关协会统计数据显示,2008年中国PB管材管件的产量约为46万吨左右,进口量在41万吨左右,出口35万吨左右,国内表观消费量在52万吨左右。国内对PB的需求虽然呈现增长趋势,但较其他塑料产品的千万吨规模相差甚远。

PB有望成为C4产业新的投资风口

尽管PB市场尚未完全打开,但其优秀环保的产品特性,在能源短缺的今天,一定会越来越受到追捧。此外,对于传统生活体验的升级将加速特种塑料产品的需求速度,尤其是特种环境中的特种制品,这对于高全同PB产品的需求肯定可以起到较大拉升作用。随着垄断技术的私有化,PB产业规模也将逐年增加,这将打破市场对PB产品的认知限制,拓展下游需求,并因为马太效应而吸引到更多资本的关注。综合来看,PB非常有希望成为C4深加工产业中下一个明星产品。

亲爱的化工行业爱好者,关注我(微信号:MOLBASE),全球化工行业精彩信息持续为您放送!

)

)